Kredittmarkedene viser tegn til økende press ettersom investorer øker sikringsaktiviteten. Oppgangen i defensive posisjoner kommer samtidig som kredittspreadene øker.

Dette reiser spørsmålet om hvordan stress i tradisjonelle gjeldsmarkeder kan spre seg til digitale aktiva.

Markedet forbereder seg på kreditturo

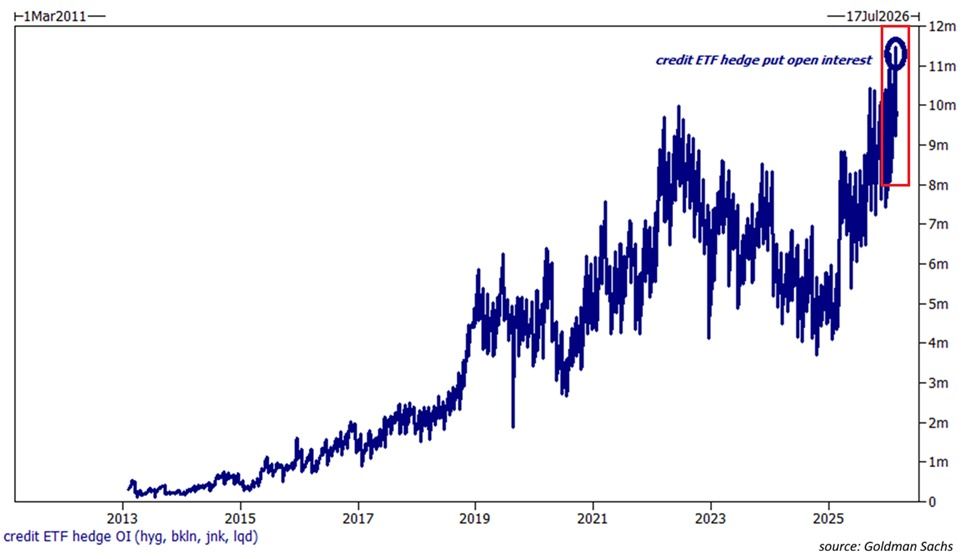

Ifølge Kobeissi Letter har put opsjonsåpen interesse på tvers av fire store amerikanske kreditt-ETF-er nådd et rekordhøyt nivå på 11,5 millioner kontrakter. Dette gjelder blant annet:

- iShares iBoxx $ High Yield Corporate Bond ETF (HYG)

- State Street SPDR Bloomberg High Yield Bond ETF (JNK)

- iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Invesco Senior Loan ETF (BKLN)

Totalt sett har antall utestående kontrakter for disse ETF-ene doblet seg det siste året. Denne sikringsaktiviteten overgår nå de 10 millioner kontraktene som ble registrert under bear-markedet i 2022.

“Investorer sikrer seg mot et krasj i kredittmarkedet i et økende tempo,” stod det i innlegget.

Følg oss på X for å få de siste nyhetene når de skjer

For å sette det i kontekst: En put-opsjon er en finansiell kontrakt som gir kjøperen rett, men ikke plikt, til å selge en spesifisert mengde av et underliggende aktiva (som aksjer, råvarer eller andre verdipapirer) til en forhåndsbestemt pris (innløsningskurs) før en angitt utløpsdato.

Hvis prisen på det underliggende aktivumet faller under innløsningskursen, kan kjøperen selge til den høyere kursen og tjene penger. Dersom prisen holder seg over innløsningskursen, utløper opsjonen verdiløs, og kjøperen taper premien som ble betalt. Dette regnes som bearish, fordi investorer kjøper put-opsjoner når de forventer prisfall eller ønsker beskyttelse mot nedside.

Dermed reflekterer nivået på sikringsaktivitet økende uro blant institusjonelle aktører. I tillegg skrev Kobeissi Letter at tech high-yield kredittspreader har steget til 556 basispunkter, over nivåene fra april 2025 og det høyeste siden oktober 2023. Brede high-yield-spreader står nå på 361 punkter, det høyeste nivået siden november 2025.

“Dette betyr at teknologi-junk bonds nå handles med en +195 basispunkters premie i forhold til resten av markedet, det høyeste på minst tre år. Salget i kredittmarkedet kan bare være i startfasen,” skrev Kobeissi Letter.

Kredittrøbbel er ikke begrenset til USA. Ifølge Reuters steg iTRAXX Europe Crossover-indeksen nesten 11 basispunkter til rundt 270. iTRAXX Europe Main økte til omtrent 57 basispunkter. Igjen vises det at investorene blir stadig mer bekymret.

Bloomberg meldte også at spreadene på asiatiske investment grade dollarobligasjoner (utenom Japan) har økt til det høyeste på sju måneder.

“Credit-default swaps på slik gjeld spratt opp mest siden september og steg også i Europa. Noen utstedere kan velge å utsette planlagte obligasjonssalg, sa personer med kjennskap til saken, samtidig som andre fortsetter med salgene,” noterte rapporten .

Den økende konflikten i Midtøsten har også forsterket markedsuroen.

Konsekvenser for kryptomarkedene

For kryptomarkedene får kreditturo betydning. Rekordhøy posisjonering i put-opsjoner på amerikanske kreditt-ETF-er signaliserer at institusjoner forbereder seg på alvorlig press.

Kryptovalutaer, sett på som risikofylte aktiva, faller ofte i verdi når bredere finansmarkeder er urolige og likviditeten strammes inn. Den pågående revurderingen i kredittmarkedene kan dempe appetitten for spekulative posisjoner og føre til økt volatilitet for Bitcoin, Ethereum og altcoins.

Men den langsiktige effekten avhenger av myndighetenes respons. Hvis kreditturoen utvikler seg til en bredere finansiell hendelse, kan sentralbanker vurdere å øke likviditeten eller kutte rentene. I et slikt scenario kan krypto, spesielt Bitcoin, bli mer attraktivt som et likviditetsfølsomt aktivum eller alternativ store of value.

Foreløpig viser den rekordhøye sikringsaktiviteten stor forsiktighet. De neste ukene blir avgjørende for å se om kredittmarkedene roer seg, eller om advarslene utløser bredere reprising.