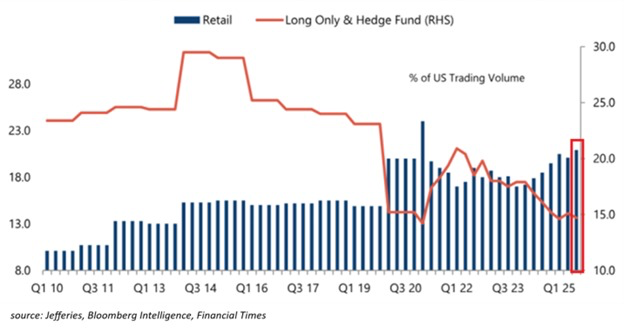

Private investorer stod for omtrent 20 % av det amerikanske aksjehandelsvolumet i tredje kvartal 2025, det nest høyeste nivået som noen gang er registrert. Samtidig opplever kryptomarkedet den motsatte trenden, der institusjonell kapital dominerer mens deltakelsen fra private investorer avtar.

Denne skillen mellom aksjer og digitale aktiva reiser viktige spørsmål om markedsmodenhet, volatilitet og den fremtidige retningen for begge aktivaklasser når 2026 nærmer seg.

Aksjer blir retail mens krypto blir institusjonell

Økningen i aktivitet fra private investorer markerer en betydelig endring i strukturen til aksjemarkedet. Ifølge data delt av Kobeissi Letter, nådd individuelle investorer sin nest høyeste andel av handelsvolumet i historien i tredje kvartal 2025, nær toppen under meme-aksje-boomen i første kvartal 2021.

Før 2020 var gjennomsnittlig deltakelse fra private investorer omtrent 15 % i flere år. Derfor er dagens 20 % særlig betydningsfullt.

Deltakelsen fra private investorer har overgått hver enkelt institusjonell kategori. Tradisjonelle hedgefond og long-only verdipapirfond sto hver for omtrent 15 % av handelsvolumet forrige kvartal, altså halvparten av andelen fra 2015. Videre utgjorde alle fondskategorier, inkludert quants, samlet kun 31 % i tredje kvartal.

“Private investorer tar over markedet i et historisk tempo,” uttalte Kobeissi Letter.

Samtidig viser kryptomarkedet nå det motsatte av aksjemarkedets sammensetning. Mens private investorer tidligere drev okseløpene, så 2025 et tydelig skifte mot institusjonell dominans. JPMorgan poengterte i et nylig notat, at medvirkningen fra private investorer har falt. Ifølge banken,

“Krypto beveger seg bort fra å ligne et venturekapital-økosystem til å bli en typisk makroaktiva i handel, støttet av institusjonell likviditet heller enn spekulasjon fra private.”

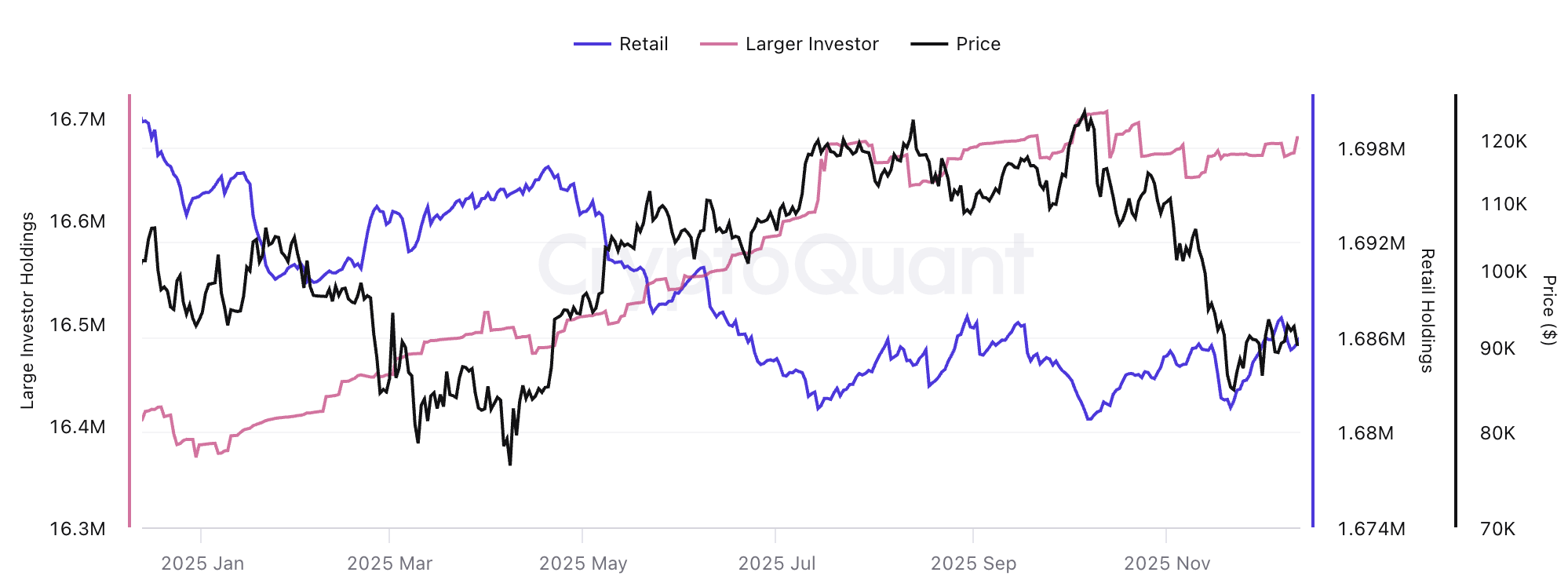

Det er verdt å merke seg at nedturen i kryptomarkedet har redusert etterspørselen etter børsnoterte fond (ETF-er) og lagt betydelig press på firmaer som forvalter digitale aktiva (DAT). Likevel viser analytikere til at kjøpsinteressen har avtatt heller enn å forsvinne.

Dette ser man igjen i det økende gapet mellom private og institusjonelle aktører. Ifølge CryptoQuant-data økte institusjonelle Bitcoin-beholdninger gjennom hele 2025, mens private investorer gikk motsatt vei.

Hvorfor denne kontrasten er viktig

Markedet endres på flere måter enn bare deltakelsesrater. Høy aktivitet fra private investorer i aksjemarkedene reflekterer typisk et miljø drevet av følelser, hvor prisutviklingen i økende grad påvirkes av kortsiktige historier, momentjakt og gruppetenking. Når private dominerer handelen, har markedene en tendens til å bli mer reaktive.

På den annen side ser kryptoanalytikere institusjonell dominans som et tegn på økende modenhet og fremtidig stabilitet. Mer institusjonell kapital gir dypere likviditet, mer stabil prising og (i teorien) lavere volatilitet. Store institusjoner har gjerne lengre tidshorisonter og bedre risikostyring, noe som kan bidra til jevnere kursoppgang fremfor ville svingninger.

Forventningene til krypto er fortsatt forsiktige. Barclays forutser at 2026 blir et svakt år for krypto, og påpeker at i fravær av store utløsningsfaktorer ser den strukturelle veksten begrenset ut. Selv om det politiske klimaet i USA har blitt mer kryptovennlig i år, mener Barclays at dette allerede er innpriset i markedet.

Dermed understreker ulikheten mellom aksjer og krypto et strukturelt skifte i hvordan risiko uttrykkes på tvers av markeder. Mens økende privat deltakelse gjør aksjehandel mer stemningsdrevet, peker kryptos voksende institusjonelle base mot økt modenhet, men mer dempet moment. Om disse forskjellene er midlertidige eller markerer et varig skifte når 2026 nærmer seg, gjenstår å se.