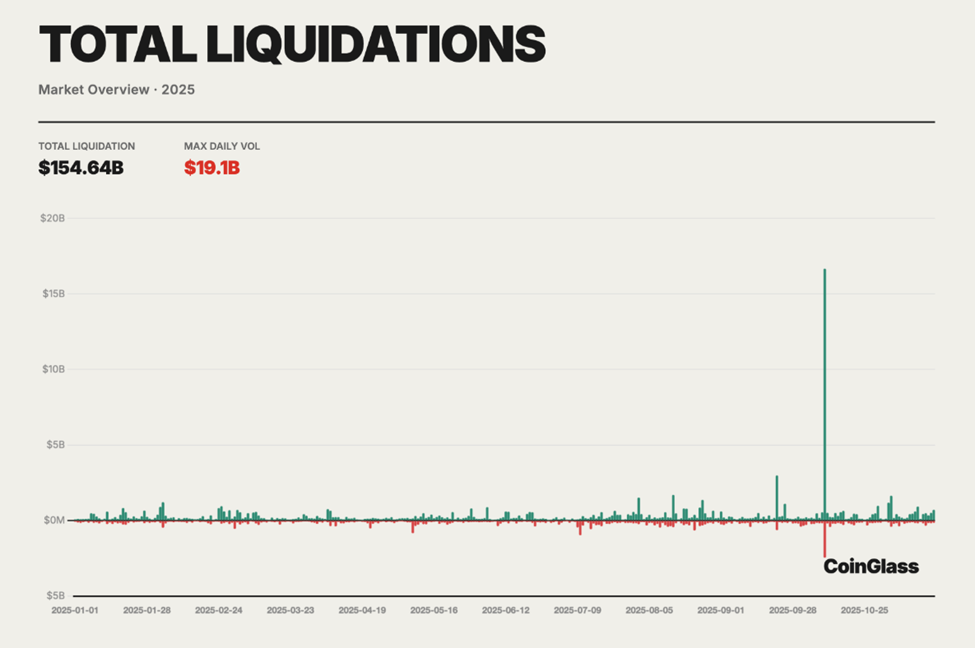

Året 2025 vil bli husket som da trading av krypto-futures sluttet å være en teoretisk risiko og ble en målbar systemsvikt. Ved årets slutt var det registrert over $ 154 milliarder i tvungne likvideringer i perpetual futures-markeder, ifølge aggregerte data fra Coinglass, noe som tilsvarer gjennomsnittlige daglige tap på $ 400–500 millioner.

Det som utspilte seg på både sentraliserte og desentraliserte derivatbørser var ikke én enkelt “svart svane”-hendelse, men en langsom strukturell avvikling.

Hvorfor perpetual futures ble likvidasjonsmotorer i 2025

Omfanget var uten sidestykke, med Coinglass’ 2025 årlige rapport over kryptoderivat-markedet som viser $ 154,64 milliarder i totale likvideringer det siste året.

Mekanismene bak tapene var verken nye eller uforutsigbare. Gjennom året økte gearing-ratioer, funding-rater ga vedvarende advarsler, og risikomekanismene på børsnivå viste seg å være dypt mangelfulle under press.

Private tradere, tiltrukket av løftet om økte gevinster, tok mesteparten av støyten.

Skjæringspunktet kom 10.–11. oktober, da en voldsom markedsvending likviderte over $ 19 milliarder i posisjoner på 24 timer, det største enkeltstående likvideringshendelsen i kryptohistorien.

Long-posisjoner ble rammet uforholdsmessig hardt, og stod for anslagsvis 80–90 % av likvideringene, da kaskaderende margin calls overveldet både ordrebøker og forsikringsfond.

Basert på on-chain-analyse, derivatdata og sanntidskommentarer fra tradere på Twitter (nå X), skiller tre kjernefeil seg ut. Hver bidro direkte til størrelsen på tapene i 2025, og gir viktige læringspunkter for 2026.

Feil 1: Overdreven bruk av ekstrem giring

Gearing var den viktigste akseleratoren bak 2025-krisen med likvideringer og kan sies å være den største feilen innen krypto-futures trading. Selv om futures-markeder skal øke kapitalutnyttelsen, gikk omfanget av gearing i løpet av året fra strategisk til destabiliserende.

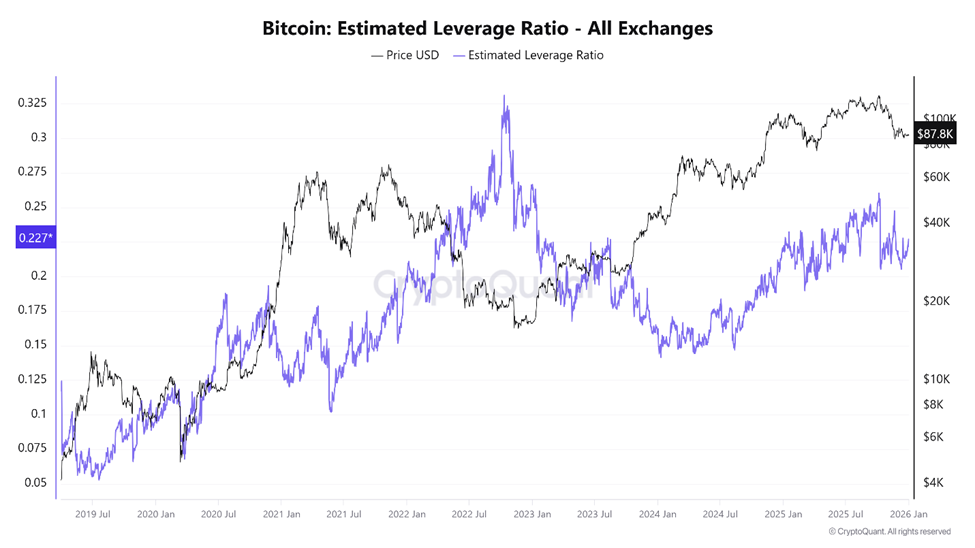

CryptoQuant-data viser at Bitcoin Estimated Leverage Ratio nådde et rekordhøyt nivå tidlig i oktober, bare dager før markedet kollapset.

Samtidig oversteg total åpen interesse for futures $ 220 milliarder, noe som gjenspeiler et marked mettet med lånt eksponering.

På store sentraliserte børser overgikk den estimerte gearing-ratioen for BTC og ETH ofte 10x, og en betydelig andel private tradere brukte 50x eller til og med 100x gearing.

“Trading med høy gearing kan være et tveegget sverd…Det gir en fristende mulighet til gevinst, men… kan føre til svært ødeleggende tap,” bemerket OneSafe-analyse .

Coinglass-data fra slutten av 2025 viste hvor skjør denne strukturen var. Selv om long-til-short-ratioen holdt seg nær likevekt (omtrent 50,33 % long mot 49,67 % short), utløste et plutselig prishopp en økning på 97,88 % i 24-timers likvideringer, til $ 230 millioner på én økt.

Balansert posisjonering ga ikke stabilitet. Det betydde bare at begge sider var like overeksponert.

Under krakket i oktober avslørte likvideringsdata en brutal asymmetri. Long-posisjoner ble systematisk utslettet da prisfallet utløste tvangssalg, som presset prisene lavere, og likviderte neste nivå av gearing.

“I 2025 viste kasinosiden av krypto endelig sin sanne kostnad. Over $ 150 milliarder i tvungne likvideringer visket bort gearede futures-posisjoner… De fleste trader ikke lenger; de mater likvideringsmotorene,” uttalte en krypto-forsker.

Dette var ingen overdrivelse. Futures-markeder er mekanisk utformet for å stenge posisjoner på forhåndsdefinerte terskler. Når gearede posisjoner er for store, blir selv moderate svingninger fatale.

Likviditet forsvinner nettopp når det trengs som mest, og tvangssalg erstatter rasjonelle beslutninger.

For høy gearing kan ha begrenset kryptos oksemarked

Noen analytikere hevdet at gearing gjorde mer enn å utradere tradere; det holdt faktisk det brede markedet nede.

En teori foreslo at dersom kapitalen som gikk tapt til tvangslikvidasjoner hadde blitt værende i spotmarkedene, kunne kryptomarkedets totale markedsverdi ha vokst mot $ 5–6 billioner, i stedet for å stoppe opp nær $ 2 billioner. I stedet fører gjentatte krasj utløst av høy giring til at bullish momentum stadig tilbakestilles.

Giring i seg selv er ikke iboende destruktivt. Men i et 24/7, globalt fragmentert og refleksivt marked gjør ekstrem giring at futures-plattformer blir til uttrekkingsmekanismer.

Dette favoriserer som regel aktører med mye kapital over underkapitaliserte private investorer.

Feil 2: Ignorere funding rate-dynamikk

Funding rates var blant de mest misforståtte og misbrukte signalene i 2025s derivatmarkeder. Funding rates skal holde prisene på perpetual futures tett mot spotmarkeder, og formidler viktig informasjon om markedsposisjonering.

Når funding er positiv, betaler long-posisjoner til short-posisjoner, noe som signaliserer overdreven bullish etterspørsel. Når funding er negativ, betaler short-posisjoner til long-posisjoner, og dette viser overcrowding fra bjørner.

I tradisjonelle futuresmarkeder løses slike ubalanser automatisk ved kontraktsutløp. Perpetual-kontrakter utløper derimot aldri. Funding er eneste utløpsventil.

Gjennom 2025 behandlet mange tradere funding som et ettertanke. Under langvarige bullish perioder forble funding rates for BTC og ETH konstant positive, og tømte gradvis long-posisjoner gjennom gjentatte betalinger.

I stedet for å tolke dette som et advarselstegn på trengsel, så tradere det som en bekreftelse på trendstyrke.

On-chain-data viser at DEX perpetual-volumene nådde en topp på over $ 1,2 billioner per måned, noe som gjenspeiler eksplosiv vekst i bruk av giring.

“…desentraliserte børser (DEX-er) har behandlet perpetual-volumer på over $ 1,2 billioner per måned ved utgangen av 2025, der Hyperliquid fortsatt har en stor andel av dette markedet,” skrev David Young, Coinbase Global Head of Investment Research.

Hyperliquid sto for den største andelen av DEX-volumene. Likevel var det få private investorer som justerte posisjoneringen etter ekstreme fundingnivåer.

“Fundingraten er ikke en ineffektivitet. Det er markedet som forteller deg at det er en ubalanse. Når du mottar funding, blir du betalt for å tilby likviditet – og for å ta reell risiko,” skrev én trader.

Disse risikoene materialiserte seg voldsomt. Vedvarende negative fundingperioder oppstod etter hvert som prisene stabiliserte seg, hvilket signaliserte tunge short-posisjoner.

Historisk har slike forhold blitt etterfulgt av sterke oppganger. I 2025 fungerte de nok en gang som drivstoff for short squeezes, og straffet tradere som forvekslet negativ fundingrate med entydig retning.

Problemet ble også forsterket da funding-dynamikken begynte å synkronisere med DeFi utlånsmarkeder i volatile perioder. Da tradere lånte spotaktiva for å hedge eller shorte futures, steg utnyttelsesgraden på plattformer som Aave og Compound til over 90 %, og lånekostnadene økte kraftig.

Resultatet var en skjult tilbakemeldingssløyfe: fundingtap på perpetuals sammen med økende rentekostnader på lånt sikkerhet.

Det mange oppfattet som nøytrale eller lavrisikostrategier tappet stille kapital fra begge sider. Funding var ikke gratis penger. Det var kompensasjon for å bidra med balanse til et stadig mer ustabilt system.

Feil 3: Overdreven tillit til ADL i stedet for å bruke stop loss

Auto-deleveraging (ADL) var det siste sjokket som mange tradere ikke visste om – før det utraderte posisjonene deres.

ADL er konstruert som et siste-utvei-verktøy, utløst når børsens forsikringsfond er uttømt og likvidasjoner medfører resttap. I stedet for å fordele disse tapene på andre, tvinger ADL gjennom lukkingen av lønnsomme posisjoner for å gjenopprette solvens. En kombinasjon av fortjeneste og effektiv giring bestemmer som regel prioriteten.

I 2025 var ikke ADL lenger kun teoretisk.

Under likvidasjonsbølgen i oktober ble forsikringsfondene på flere børser overveldet. Som følge av dette ble ADL utløst i stor skala, og lukkede ofte lønnsomme short-posisjoner først, selv om markedsforholdene ellers var negative. Tradere som kjørte hedge- eller par-strategier ble særlig hardt rammet.

“Tenk deg å få shorten din lukket først og så bli likvidert på longen din. Rekt,” skrev Nic Pucrin, CEO og medgründer av Coin Bureau, etter krasjet i oktober.

ADL opererer på enkeltmarkedsnivå og tar ikke hensyn til posisjoner på tvers av en hel portefølje. En trader kan være svært lønnsom på ett instrument og fullt hedget på andre. ADL ignorerer den konteksten, bryter hedgene og eksponerer kontoen for ren risiko.

Kritikere hevder at ADL er en rest fra tidlige isolerte marginsystemer og ikke egner seg for moderne cross-margin- eller opsjonsbaserte løsninger. Enkelte børser, inkludert nyere blokkjede-baserte plattformer, har eksplisitt forkastet ADL til fordel for sosiale tap-mekanismer, hvor tap utsettes og fordeles betinget istedenfor å realiseres umiddelbart.

For private tradere var lærdommen entydig. ADL er ikke et sikkerhetsnett. Det er et børsverktøy for å opprettholde solvens – ikke rettferdighet for individet. Uten strenge, manuelle stop-loss, var tradere eksponert for total kontoutradelse, uansett hvor disiplinerte de var med giring.

Lærdommer for 2026

Kryptoderivater vil forbli en dominerende kraft i 2026. Futuresmarkedene gir likviditet, prisoppdagelse og kapitaleffektivitet som spotmarkedene ikke kan matche. Men hendelsene i 2025 gjorde én ting tydelig: Strukturen er viktigere enn overbevisning.

- Over-leverage gjør volatilitet om til total utslettelse.

- Fundingrater avslører trengsel lenge før kursen reagerer.

- Børsenes risikomekanismer er laget for å beskytte plattformene, ikke traderne.

De $ 154 milliarder som gikk tapt i 2025 var ingen tilfeldighet. Det var skolepenger for å ignorere markedets mekanismer. Om 2026 gir samme lærdom vil avhenge av om tradere endelig velger å ta lærdommen.