Kryptomarkedets likviditet ble ujevn i 2025, ifølge market maker Wintermute. Investorkapital ble konsentrert rundt en liten gruppe tokens, mens store deler av markedet slet med å få fotfeste.

Etter hvert som kryptomarkedet bryter med tidligere syklusstyrte mønstre, har selskapet identifisert tre viktige utviklinger de mener kan legge grunnlaget for en bredere markedsoppgang i 2026.

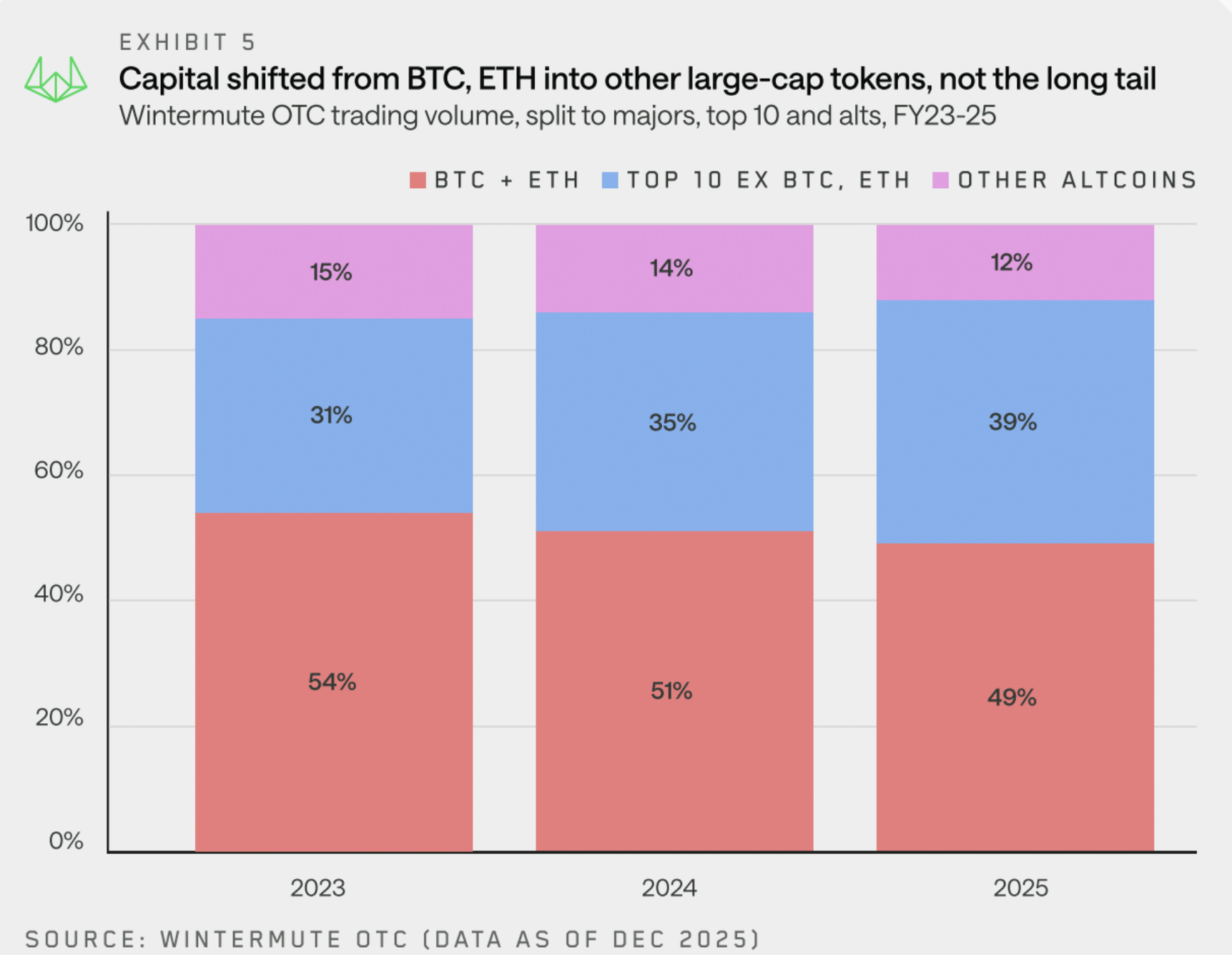

Krypto likviditet ble topptung i 2025

I sin 2025-rapport om det digitale OTC-markedet for aktiva bemerket Wintermute at året satte mange av kryptomarkedets gamle antakelser på prøve. Rapporten viser også et bredere skifte i hvordan likviditet fungerer på tvers av sektoren.

Vanligvis har kapital i kryptomarkedene strømmet i et syklisk mønster, med Bitcoin som hovedinngang for likviditet, før den roterer over i Ethereum når Bitcoin-momentet avtar.

Etter hvert har kapitalen beveget seg inn i store og deretter mindre altcoins etter hvert som risikoappetitten har økt. Dette skjedde imidlertid ikke i 2025.

Market maker-selskapet fant at handelsaktiviteten i 2025 var tungt konsentrert i Bitcoin og Ethereum, samt en liten gruppe store tokens. Som følge av dette ble likviditeten stadig mer topptung, med kapital som samlet seg rundt de største aktivaene i stedet for å spre seg over resten av markedet.

“Kapitalen sprer seg ikke lenger bredt ut over markedet. I stedet ble likviditeten mer konsentrert og ujevnt fordelt, noe som førte til større avvik i avkastning og aktivitet,” heter det i rapporten.

Rapporten peker på at dette skiftet ble drevet av børsnoterte fond (ETF-er) og digitale aktiva-treasuries (DATs). Frem til nylig var stabile mynter og direkte investeringer de viktigste inngangspunktene for kapital som strømmet inn i kryptomarkedet.

“ETF-er og DATs har imidlertid strukturelt endret hvordan likviditet kanaliseres inn i økosystemet,” skrev Wintermute. “Som nevnt, utvides deres mandater og gir nå gradvis eksponering utover BTC og ETH, hovedsakelig i andre store tokens; dette skjer imidlertid gradvis, så noen gevinst for altcoin-markedet vil ta tid før den materialiserer seg.”

Resultatet ble en sammentrekning i markedsbredden og økt avvik i avkastning. Dette peker mot en mer målrettet bruk av kapital i stedet for bred rotasjon i markedet. Trenden er tydelig i utviklingen innen altcoin- og meme coin-sektorene.

Rapporten fremhevet at rallyene i altcoin-markedet har blitt betydelig kortere sammenlignet med tidligere år. Mellom 2022 og 2024 varte altcoin-rallyene vanligvis i 45 til 60 dager.

I kontrast opplevde 2025 et kraftig fall i varigheten på rallyene, der medianen falt til rundt 20 dager. Denne nedgangen kom til tross for en jevn strøm av nye metaer og trender, inkludert meme coin launchpads, perpetual DEX-er og x402-narrativet.

“Disse narrative utløste korte perioder med aktivitet, men utviklet seg ikke til varige, brede markedstrender. Dette reflekterer urolige makroforhold, markedsutmattelse etter fjorårets overreaksjon, og utilstrekkelig altcoin-likviditet til å føre narrative lenger enn innledende faser. Dette førte til at altcoin-rallyer føltes som taktiske handler fremfor sterke trender,” uttalte rapporten.

Wintermute trakk også oppmerksomhet til utviklingen til meme coins i 2025. Rapporten konkluderte med at den samlede markedsverdien for meme coins falt kraftig etter første kvartal. Videre klarte sektoren ikke å gjenvinne viktige støttenivåer. Selv om det var korte oppsving i aktiviteten, klarte de ikke å snu den brede nedadgående trenden.

Rapporten nevner kortvarige perioder med volatilitet, slik som konkurransen mellom meme coin launchpadene Pump.fun og LetsBonk i juli, som eksempler på lokal handelsinteresse som ikke utviklet seg til en vedvarende markedsoppgang.

Wintermute skisserer tre scenarier for bredere markedsoppgang i 2026

Wintermute understreket at en reversering av 2025-dynamikken sannsynligvis vil kreve minst ett av tre forhold:

- Bredere institusjonell eksponering: De fleste nye kryptoinnstrømningene skjer gjennom ETF-er og digitale aktiva-treasuries, men er fortsatt konsentrert. En bredere markedsoppgang forutsetter “utvidelse av deres investerbare univers.”

- Fornyet styrke i store aktiva: Et kraftig rally i Bitcoin eller Ethereum kan gi en formueeffekt. I hvilken grad kapital blir rotert til resten av markedet er likevel usikkert.

- Tilbakevending av privat investor-interesse: Om oppmerksomhet fra private investorer dreier tilbake fra aksjer til krypto, kan det gi nye innstrømninger. Wintermute vurderer dette dog som det minst sannsynlige utfallet.

Ifølge rapporten vil utfallet i 2026 avhenge av om én av disse katalysatorene er sterk nok til å utvide likviditeten utover store aktiva.