Venturekapital er livsnerven i oppstartsverdenen innen Web3 og krypto. Gründere må hente inn penger til prosjekter for å ansette talentfulle folk, dekke driftskostnader og drive markedsføring for å skalere virksomheten.

VC-er er selvfølgelig mer enn villige til å bidra med dette, ettersom de får en del av den langsiktige gevinsten – hvis det i det hele tatt blir noen gevinst. De fleste oppstartsselskaper mislykkes, og bransjen er i stor grad avhengig av enhjørninger for å drive venturefondene.

Kryptomarkedet er unikt, ettersom kryptovalutaer også spiller en rolle når mange nyetablerte selskaper lanserer tokens. Likevel har markedet for digitale aktiva ikke prestert like sterkt.

Siden oktober, da prisen per 1 BTC nådde et svimlende rekordnivå på $ 126 000, er den oransje aktivaen ned 25 %.

Kryptopriser påvirker VC-markedet, og dynamikken for hvordan oppstartsselskaper henter penger har definitivt endret seg. Hvordan ser helhetsbildet ut akkurat nå?

“Markedsykluser kan påvirke investeringslysten og enten bremse eller øke tempoet på gjennomføringen av avtaler,” bemerket Stefan Deiss, CEO i Hashgraph Group, som har fokus på VC i Hedera-økosystemet.

Lavere forventninger fra venturekapital

Noe av det første som skjer når krypto går inn i en nedadgående syklus, er at verdsettelsene til oppstartsselskapene faller.

Det kan virke som det ikke er direkte sammenheng, men konseptet om “hotte runder” for attraktive oppstartsselskaper kjølner, og VC-er går ikke lenger for himmelhøye verdsettelser, påpeker Artem Gordadze, engleinvestor i NEAR Foundation og rådgiver i startupakseleratoren Techstars.

“Når Bitcoin handles på et høyt nivå, som det opplevde $ 100 000-nivået, er verdsettelsene til oppstartsselskapene også høye,” sa Gordadze. “Dette skaper en utfordrende dynamikk: VC-er må rettferdiggjøre verdsettelsen basert på en fremtidig potensiell pris som må realiseres innenfor investeringshorisonten for å gi akseptabel avkastning.”

Det virker som teorien om at Bitcoin alltid stiger, ikke er noe venturekapitalister tror på. På grunn av de lange tidshorisontene for VC-investeringer har de sett mange sykluser – særlig med Bitcoin.

I tillegg omtaler mange VC-er ofte november og desember som “avskrivningsmåneder”. Dette betyr at de ikke forventer å jobbe mye i fjerde kvartal og under feriesesongen, og de foretrekker å begynne å investere igjen etter nyttår.

Det pragmatiske synet

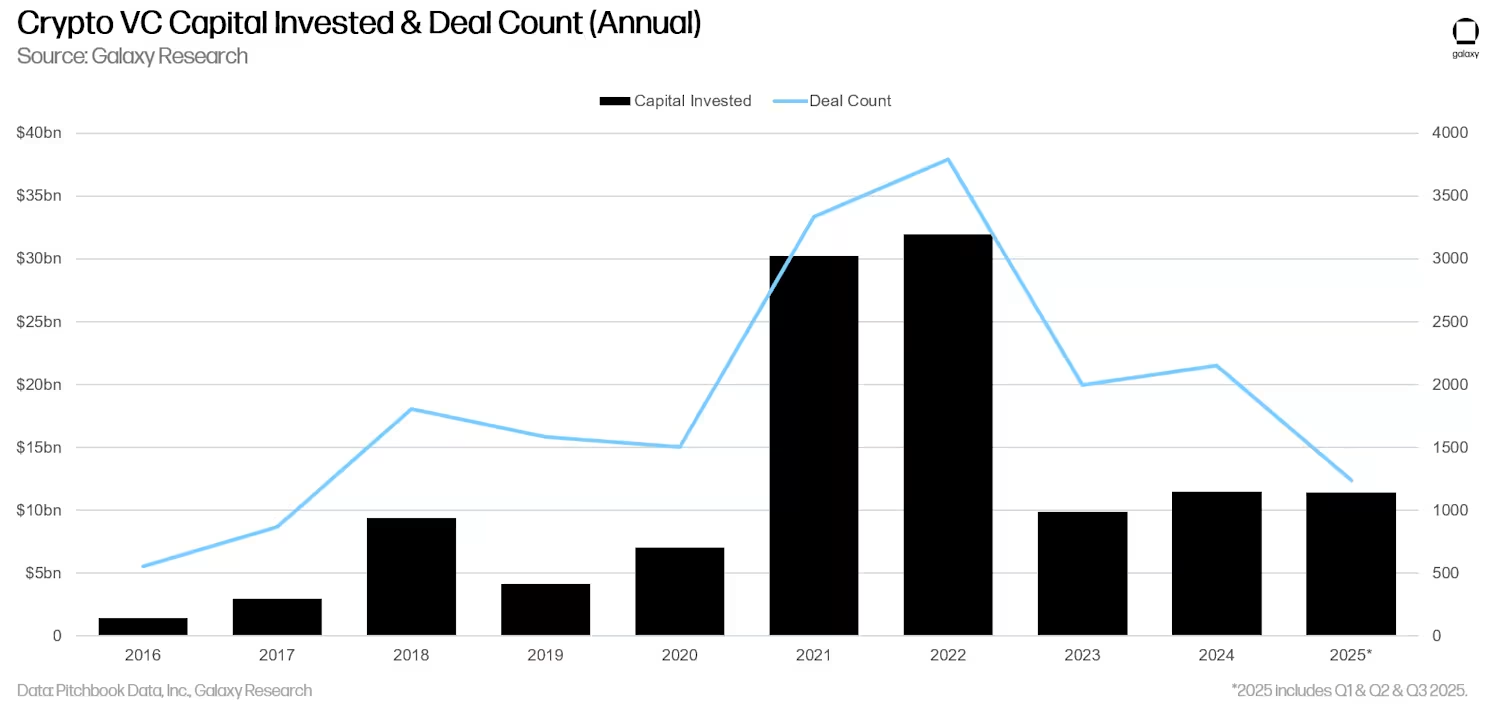

Ser man overordnet på venturekapital i kryptosektoren, preges bildet av forbruk, men lavere volum.

For eksempel stengte prognosemarkedet Polymarket $ 1 milliard, mens Kraken hentet inn $ 800 millioner i finansiering dette kvartalet.

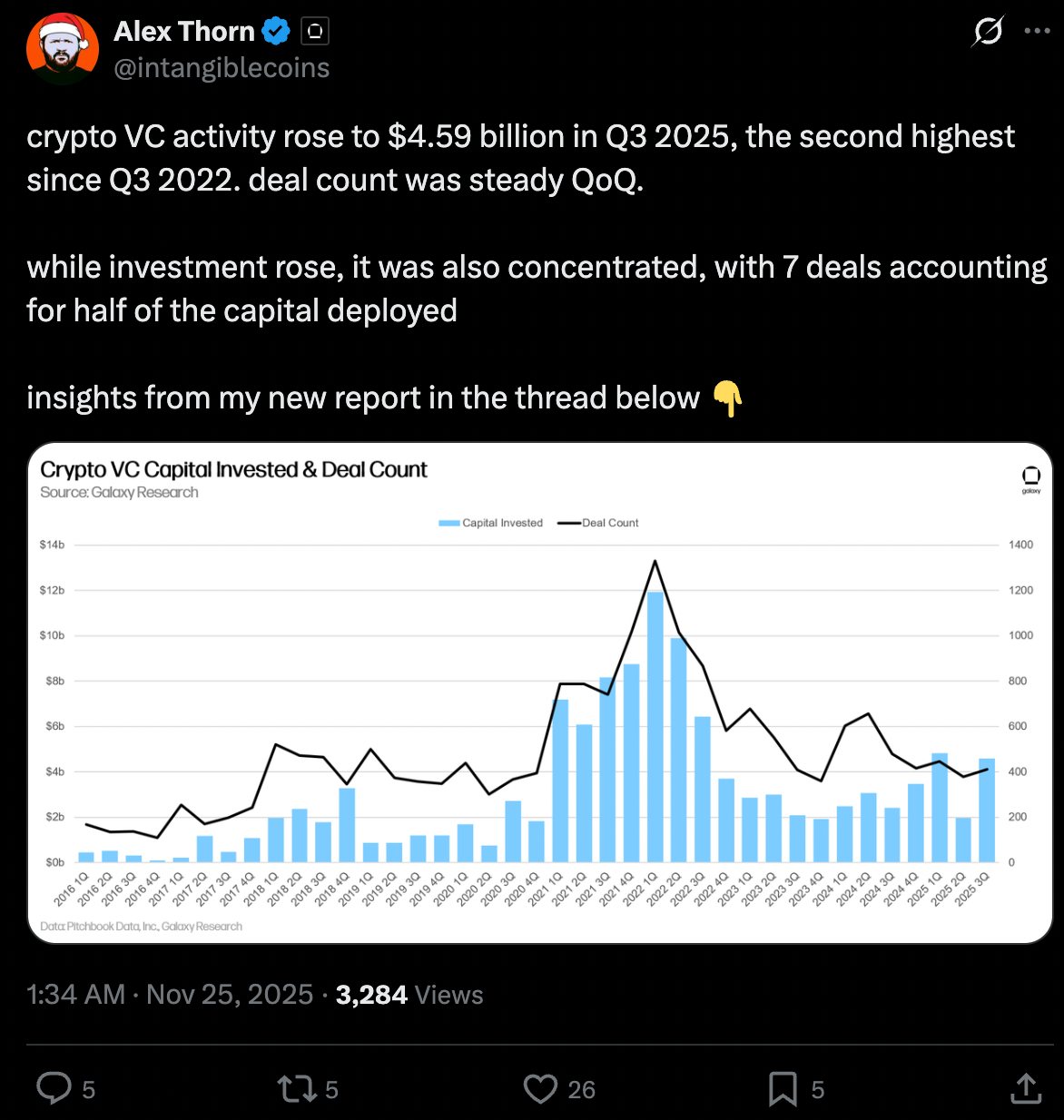

I tredje kvartal var det totale finansieringsbeløpet $ 4,59 milliarder, men halvparten av dette var konsentrert i kun syv avtaler, ifølge Alex Thorne, forskningsleder hos Galaxy.

“Nedgangstider skjerper fokuset fordi du slutter å se prisbevegelser som et signal, og heller vurderer evnen til gjennomføring og produkt som det viktigste,” sier Deiss i Hashgraph Group. “Nedgangstider gjør at investorer vektlegger fundamentale forhold mer enn kortsiktig momentum.”

Dette kortsiktige momentumet er ofte mer hype enn noe annet. Mange store venturestøttede prosjekter som har hatt TGE har heller ikke prestert godt i år. Dette inkluderer PUMP (over 50 % ned i 2025) og Berachain (en nedgang på 91 % siden lanseringen i februar).

“Høy volatilitet og usikre tidligfaseverdsettelser driver et betydelig skifte i kapitalallokeringen, med strategiene som favoriserer kortere likviditetssykluser og bedre prismakt,” legger Gordadze til.

Innfrysningen og likviditeten

En av de mest særpregede sidene ved kryptovalutaindustrien er token genereringshendelser, eller TGE.

Etterfølgeren til tidligere ICO-er, Coinbase legger nå til rette for TGE-er etter sitt oppkjøp av investeringsplattformen Echo for $ 375 millioner.

Monad var det første prosjektet som ble lansert der, og hentet inn $ 296 millioner, og det er sikkert mer i vente.

Når en token lanseres, finnes det noen måleparametere som er unike for krypto og som ventureinvestorer må følge nøye med på.

En av disse er lock-up, hvor ikke alle tokens sirkulerer i markedet ved TGE; det er en periode der disse aktivaene holdes tilbake. Dette er ment å gi bedre insentiver til nettverkets deltakere, alt fra teammedlemmer til community airdrops og stiftelsesinitiativer.

Så har man fullstendig utvannet verdi, eller FDV – det totale antallet tokens multiplisert med prisen – i praksis markedsverdien for alle tokens, selv om de ikke er frigjort enda.

Og når markedene svinger, er det veldig vanskelig å forutsi eventuelle exits av tokens for VC-er, noe som kan være et dilemma.

Nylig delte Arthur Hayes fra Maelstrom Capital sine tanker om lock-ups, spesielt med tanke på Monad. Som trader liker tydeligvis ikke Hayes den lave likviditeten til slike tokens.

“Gitt at gjennomsnittlig vestings-/lock-up-periode for tokens eller aksjer er 12 til 48 måneder, må VC-er modellere markedsforholdene sannsynligvis vil være når disse lock-ups utløper,” sier Techstars-mentor Gordadze. “Inngangsprisen må settes strategisk for å sikre en lønnsom exit, og dermed blir langsiktige markedsprognoser avgjørende for å fullføre en avtale.”

Fremtiden for Crypto VC-investeringer i 2026 og videre

Når det gjelder markedsprognoser, liker VC-er definitivt å snakke om fremtiden. Og for krypto virker det som om, gitt gunstige amerikanske regulatoriske tiltak i 2025, kan neste år bli mye bedre. Er det bare investor-håp?

Kanskje. Men rosenrøde (eller grønne) briller er alltid standardmodus for VC-er. Optimisme vinner alltid.

“2026 ser ut til å bli et år preget av ekte nytte – DeFi vil få sitt comeback med økt driv og større modenhet, og stablecoins glir mer i bakgrunnen,” bemerket Deiss. Stablecoins har definitivt hatt sin tid i år, selv om de fungerer som den kjedelige infrastrukturen som for eksempel skal drive neste Polymarket, som bruker USDC på Polygon som hovedcoin og -kjede.

“Nå som stablecoins endelig har blitt mainstream og bankene skynder seg å komme inn, vil neste nivå bli tjenester for brukere drevet av disse aktivaene i bakgrunnen,” bemerker Gordadze.

De mest betydningsfulle vekstområdene vil sannsynligvis finnes i skjæringspunktet mellom AI/blokkjede og RWA/blokkjede, da disse representerer de største mulighetene for inntekter og reell påvirkning i den virkelige verden.