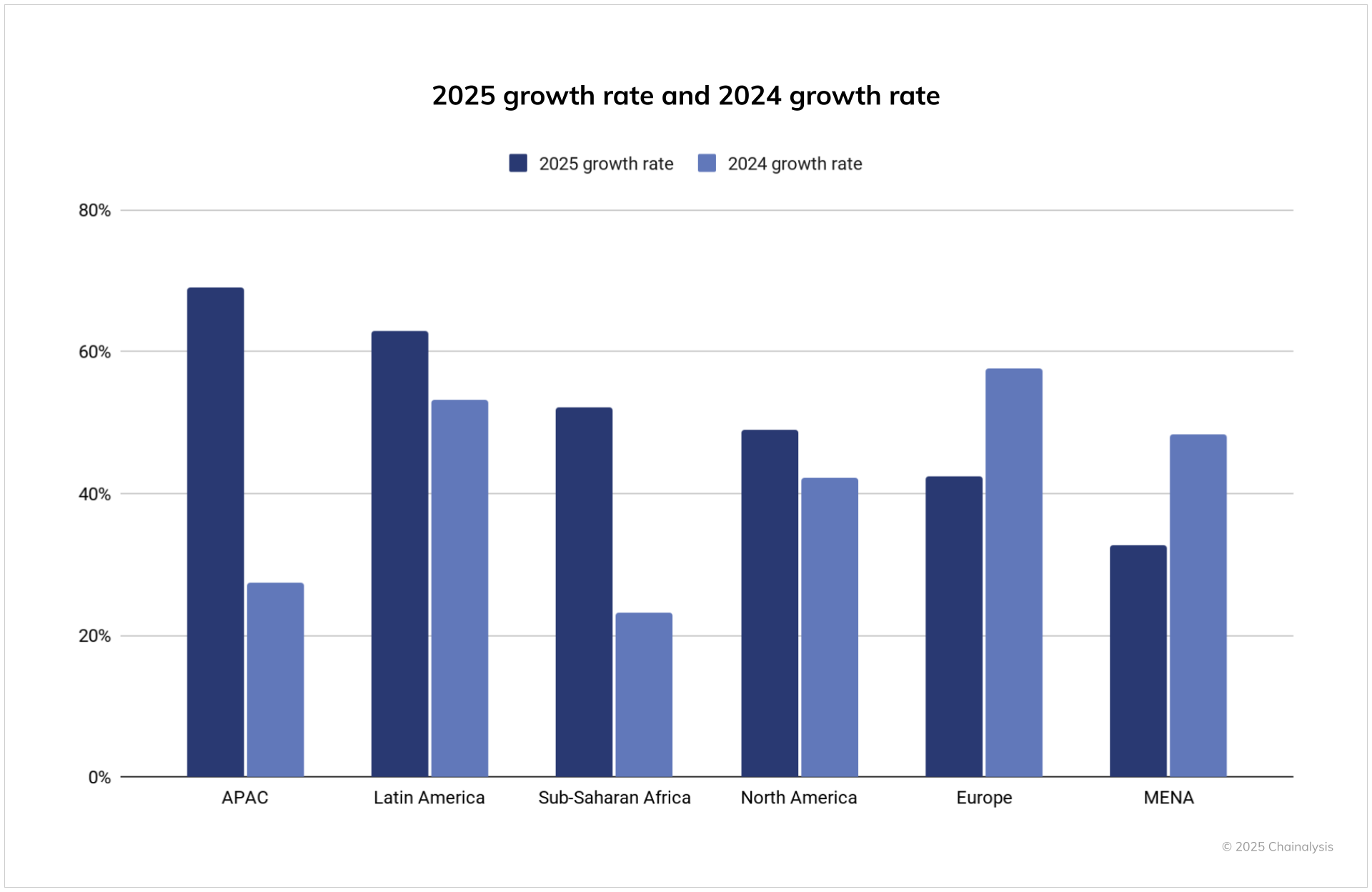

Institusjonell adopsjon av digitale aktiva akselererer i Asia-Stillehavsregionen. Chainalysis 2025 Global Crypto Adoption Index viser at APAC leder global vekst, med mottatt verdi som øker med 69 % år over år til $ 2,36 billioner. India topper indeksen, mens Japan, Korea og Sørøst-Asia utvider piloter og sandkasser.

Mot denne bakgrunnen snakket BeInCrypto med Dr. Jez Mohideen, medgründer og administrerende direktør i Laser Digital, Nomura Groups digitale aktiva-arm, for å diskutere hvor Web3-adopsjon er mest aktiv.

Institusjonelle investorers reelle bekymringer

Til tross for økende grasrotadopsjon, mener mange styrerom fortsatt at det er “for tidlig.” I så fall, hva nevner institusjonene i interne diskusjoner når de vurderer krypto-adopsjon? Mohideens svar fremhevet de omdømmemessige, sikkerhetsmessige og samsvarsmessige hindringene som dominerer agendaen.

“I hele APAC fortsetter institusjonell interesse for digitale aktiva å vokse. Imidlertid nærmer man seg adopsjon med forsiktighet, muligens på grunn av vedvarende bekymringer rundt omdømmerisiko, cybersikkerhetstrusler (f.eks. økonomiske tap fra hackinghendelser) og samsvar med globale standarder som Basel III, FATF, AML og CFT-rammeverk.”

Disse bekymringene forblir presserende. BeInCrypto rapporterte at påståtte nordkoreanske hackere stjal $ 1,6 milliarder i første halvdel av 2025, inkludert $ 1,5 milliarder fra Bybit alene. Slike tap forklarer hvorfor institusjoner krever klarhet i forvaring, forsikring og revisjon før de går videre.

Bransjens responsnivåer

Hvilke industrier i APAC leder an? Banker og verdipapirforetak har annonsert piloter, mens forsikringsselskaper forblir forsiktige. Mohideen sa at gapet reflekterer ikke bare regulering, men også intern strategi.

“Selv om det er vanskelig å generalisere etter industri, varierer svarene betydelig etter individuell firmastrategi. Forsikringsselskaper har en tendens til å være mer konservative og tregere til å engasjere seg med digitale aktiva. Andre sektorer, inkludert bank- og verdipapirforetak, viser ofte mer proaktiv utforskning, ofte gjennom pilotprogrammer eller strategiske partnerskap.”

Fireårs syklus og markedsutsikter

Bitcoin har lenge vært rammet inn av sin halveringsdrevne fireårssyklus. Men i 2024 brøt syklusen presedens: Bitcoin steg til en ny all-time high før halveringen, drevet av institusjonell akkumulering snarere enn spekulasjon fra private investorer.

Analytikere sier at dette skiftet reflekterer Bitcoins utvikling til en makroaktiva knyttet til global likviditet, noe som reduserer halveringens rolle som et avgjørende signal. Betaler institusjonene fortsatt oppmerksomhet til syklusen?

“Institusjonelle investorer ser vanligvis på Bitcoins halveringssyklus som en av mange markedsindikatorer. Bredere regulatoriske utviklinger og strukturelle etterspørselskift er stadig mer innflytelsesrike. Halveringen kan bidra til sentiment, men det er ikke en avgjørende faktor i institusjonell beslutningstaking.”

Disse kommentarene stemmer overens med den endrede strukturen av strømmer. Farside Investors data viser at amerikanske spot bitcoin ETF-er trakk $ 54,5 milliarder siden januar 2024, mens Bloomberg bemerket milliarder i ether ETF-innstrømninger i 2025. Sammen forankrer Bitcoin og Ethereum nå institusjonelle referanser sammen med makroindikatorer.

Bitcoin treasury-strategier og tidlige eksempler

Adopsjon av treasury har blitt fremhevet som et tegn på institusjonell overbevisning, med selskaper som Metaplanet og Remixpoint i Japan som legger til bitcoin. Likevel er det synlige sprekker. BeInCrypto rapporterte at mange børsnoterte treasury-selskaper nå handles under deres mNAV, noe som begrenser deres evne til å skaffe midler og utsetter dem for tvangssalg. Noen analytikere kaller strategien “den største finansielle arbitrasjen i historien,” mens andre advarer om at den ligner et Ponzi-lignende veddemål. Hvor tidlig begynte de tidlige adopterne å forme diskusjonen?

“I Japan går regulatoriske diskusjoner rundt kryptobeskatning og regnskap fremover. Noen selskaper har vedtatt krypto treasury-strategier, som blir nøye overvåket. Disse tidlige adopterne fungerer som praktiske casestudier i risikostyring. Deres suksess eller fiasko kan påvirke bredere institusjonell atferd, men adopsjon vil til syvende og sist avhenge av regulatorisk klarhet og operasjonell beredskap.”

Utenfor Japan har Hong Kongs Yunfeng Financial allokert $ 44 millioner i ETH, mens China Renaissance har forpliktet $ 200 millioner til Web3, inkludert $ 100 millioner i BNB, og tjener kallenavnet “BNB MicroStrategy.” Disse selskapene forblir casestudier i hvordan treasury tilpasser seg i møte med markedsstress.

Tokenisering og likviditetsintegrasjon

Tokenisering akselererer globalt. Singapores Project Guardian har utvidet seg til obligasjoner og valuta, Hong Kong har utstedt flervaluta digitale obligasjoner, og Japan fortsetter å raffinere STO-rammeverk. Hvordan kan disse utviklingene konvergere med krypto likviditet? Hvem vil ta ledelsen?

“Tokenisering av tradisjonelle aktiva (aksjer, obligasjoner) er i fremgang, men integrasjon med kryptomarkedets likviditet forblir kompleks. Regulatoriske begrensninger på utstedelse på offentlige blokkjeder kan forsinke konvergensen. Banker og børser bringer tillit og skala, men den virkelige muligheten ligger i samarbeid med nye infrastrukturaktører som kan bygge bro mellom regulerte markeder og innovasjon på offentlige blokkjeder. Sammen kan denne konvergensen omforme kapitalmarkedene til noe langt mer globalt, likvid og tilgjengelig.”

Stablecoin spredning og interoperabilitet

Stablecoin-rammeverk sprer seg over hele APAC. Japan klassifiserte JPYC som et elektronisk betalingsinstrument, Hongkongs lovgivning satte HK$25 millioner kapitalkrav, og Sør-Korea lanserte en statlig støttet blokkjede. Kan interoperabilitet oppnås midt i divergerende regler?

“Fremveksten av slike stablecoins kan legge til den generelle dynamikken, men det er sannsynlig at enhver form for konkurranse vil oppstå fra forretningsfaktorer snarere enn politiske faktorer. Konkurranse vil sannsynligvis oppstå basert på generell bekvemmelighet, brukeropplevelse og faktiske kostnader ved bruk (dvs. implementeringskostnader). Både regulatorer og utstedere går inn i ukjent territorium, og gitt den kritiske betydningen av oppgjørsfunksjoner, vil lansering og utvidelse sannsynligvis skje med forsiktighet.

Global tilkobling og interoperabilitet forventes fra starten. Hver jurisdiksjon ønsker kontroll, hver utsteder ønsker lojalitet. Det skaper risiko for siloed likviditet. Innledende operasjoner vil sannsynligvis bli utført med begrenset funksjonalitet og redusert allsidighet.”

APAC-markedets virkelighet

Mens Hongkong og Singapore leder offentlig kommunikasjon, sa Mohideen at aktiviteten sprer seg bredere. Hvor er det at kapital, talent og Web3-adopsjon—DeFi, DEXs, NFTs—virkelig er aktive?

“Mens Hongkong og Singapore er offentlig fremtredende, dukker det også opp reell aktivitet i Japan, Korea og Sørøst-Asia. Sandbox-initiativer og pilotprogrammer får fotfeste. I Japan vokser interessen for DeFi og DEXs blant krypto-innfødte brukere. Mens bredere adopsjon vil vises gradvis, bør det ikke sees som en treg start. Det vi ser er mer en fokusert tilnærming som vil gjøre det mulig for økosystemet å vokse raskere når grunnlaget er på plass.”

Familiekontortrenden illustrerer dette. UBS og Reuters noterte at asiatiske velstående familier nå allokerer 3 %–5 % til krypto, og behandler det som en essensiell del av porteføljen. Kombinert med grasrotadopsjon viser disse strømningene at Web3 ikke lenger er i APAC-nisjen.

Risikobilde

Vårt siste spørsmål var om hvordan institusjoner balanserer muligheter med risiko. Mohideens tidligere poeng om sikkerhet og styring resonerer ettersom regulatorer handler mot hvitvaskingsverktøy og belånte finansmodeller møter press.

DOJs domfellelse av Tornado Cash medgründer Roman Storm understreket håndhevelsesprioriteringer. Analytikere advarer om at gjeldstunge finansmodeller står overfor en $12,8 milliarder forfallsmur innen 2028. APAC-institusjoner svarer med egenkapitalfinansierte, gjennomsiktighets-første tilnærminger, som BeInCrypto rapporterte om finansadopsjon.

Mohideens perspektiv fremhever både forsiktighet og fremdrift i APAC. Institusjoner veier fortsatt risiko, men tokeniseringspiloter, stablecoin-regler og finansielle eksperimenter peker på raskt modnende markeder. Med Bitcoin og Ethereum som referanser og Web3-adopsjon som sprer seg, legger APAC grunnlaget for å forme neste fase av global digital finans.