Milliardlikvidasjons-hendelser er ikke lenger sjeldne i kryptomarkedene. Selv om disse krasjene ofte oppstår plutselig, avslører on-chain-data, gearing-posisjoner og tekniske signaler vanligvis stress lenge før tvangssalg starter. Denne artikkelen vurderer om rekonstruksjon av store historiske hendelser kan bidra til å forutsi likvidasjonskaskader.

Les videre for tidlige signaler og hvordan du kan tolke dem samlet. Vi analyserer to store hendelser: oktober 2025 (lang likvidasjonskaskade) og april 2025 (short squeeze), og går gjennom signalene som dukket opp i forkant av begge. Fokuset er primært på Bitcoin-spesifikke måleparametre, siden Bitcoin fortsatt utgjør nesten 60 % (59,21 % i skrivende stund) av den totale markedsdominansen.

10. oktober 2025 — Den største long-likvidasjonskaskaden kom med tegn

Den 10. oktober 2025 ble over $ 19 milliarder i gearede posisjoner likvidert, noe som gjorde det til den største likvidasjonsbegivenheten i kryptoens historie. Selv om US–Kina-tollnyheter ofte nevnes som utløsende faktor, viser markedsdata at strukturell svakhet har vært til stede i flere uker. Flertallet av disse likvidasjonene var long-posisjoner, nesten $ 17 milliarder.

Kursforlengelse og økt giring: 27. sep. → 5. okt.

Mellom 27. september og 5. oktober steg Bitcoin fra rundt $ 109 000 til over $ 122 000, og testet til slutt området rundt $ 126 000. Denne raske oppgangen styrket det bullish sentimentet og bidro til mer aggressive long-posisjoner.

I samme periode økte åpen interesse fra om lag $ 38 milliarder til over $ 47 milliarder. Gearing økte raskt, noe som indikerte en økende avhengighet av derivater.

Ønsker du flere token-innsikter som dette? Registrer deg for redaktør Harsh Notariyas daglige Kryptonyheter-nyhetsbrev her.

Gracy Chen, administrerende direktør i Bitget, sier at dagens markedsstruktur gjør gearing mye mer synkronisert enn i tidligere sykluser.

«Posisjoner bygges opp og avvikles raskere, på flere børser… gearing oppfører seg mer synkront… Når stresset inntreffer, blir avviklingen bråere, mer korrelert og mindre tilgivende,» legger hun til.

Samtidig falt børsinnstrømningene fra rundt 68 000 BTC til nær 26 000 BTC. Holderne solgte ikke på vei opp. I stedet forble tilbudet utenfor børsene mens den gearede eksponeringen økte.

Denne kombinasjonen reflekterte en sen oppgangsfase.

På dette stadiet i syklusen øker ikke bare traderes risiko når gearing eller åpen interesse stiger. Det øker også balanse- og likviditetspresset på børsene, som må sikre at de kan behandle likvidasjoner, uttak og margin calls uten problemer under kraftig volatilitet.

Da Chen ble spurt om hvordan plattformer forbereder seg for slike perioder, sier hun at risikohåndtering starter lenge før volatiliteten oppstår:

«Å holde en sterk BTC-reserve er et risikohåndteringsvalg før det er en markedsvurdering… Prioriter balanse-fleksibilitet… Unngå å bli tvunget til reaktive handlinger når volatiliteten øker…,» sier hun.

Gevinster tas ut under overflaten (slutten av sep → starten av okt)

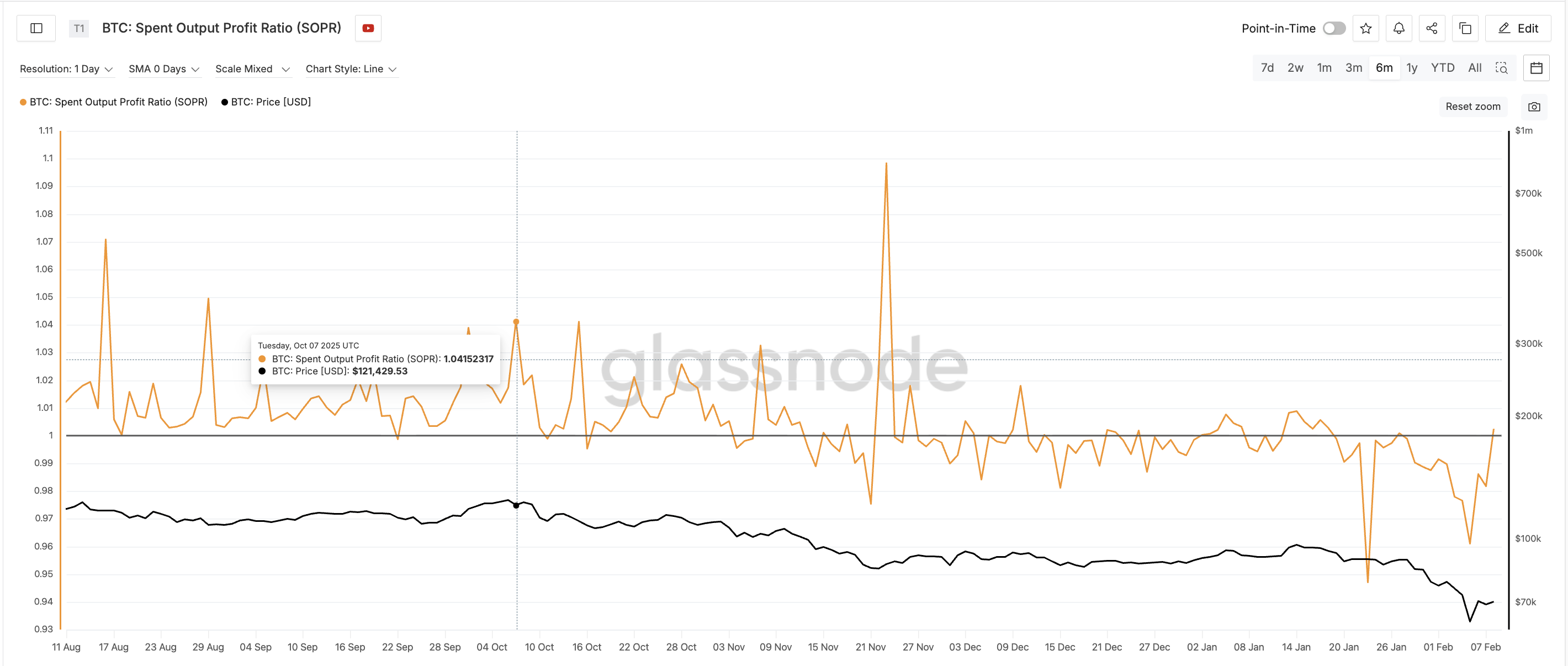

On-chain fortjenestedata viste at distribusjonen allerede hadde startet.

Fra slutten av september til begynnelsen av oktober steg Spent Output Profit Ratio (SOPR), som måler om coins selges med gevinst eller tap, fra rundt 1,00 til omtrent 1,04, med gjentatte topper. Dette viste at flere coins ble solgt med gevinst.

Viktigst av alt skjedde dette mens børsinnstrømningene forble lave. Tidlige kjøpere (muligens forsyning som allerede var på børsene) tok diskret ut gevinst uten å utløse synlig salgspress. Og BTC var allerede på all-time high i denne perioden.

Dette mønsteret indikerer en gradvis overføring fra tidlige aktører til nye, sent på ballen – ofte sett nær lokale topper.

Kortsiktige tradere går fra kapitulasjon til optimisme (27. september → 6. okt)

Kortsiktige tradere sin NUPL (Netto urealiserte gevinster/tap), som måler papirgevinster eller -tap, ga et av de tydeligste varselssignalene. 27. september lå STH-NUPL nær -0,17, noe som reflekterte nylig kapitulasjon. Innen 6. oktober hadde den steget til rundt +0,09.

På under ti dager gikk de siste kjøperne fra store tap til tydelige gevinster.

Så raske overganger er farlige. Etter å ha kommet ut av tap, blir tradere ofte svært sensitive for tilbakefall og ivrige etter å beskytte små gevinster, noe som øker risikoen for plutselig salg.

Etter hvert som stemningen bedret seg, fortsatte giringen å øke. Open interest nådde et av sine høyeste nivåer noen gang, mens SOPR og NUPL begynte å rulle over. BTC kryptoinnstrømning var fortsatt lav, noe som holdt risikoen konsentrert i derivatmarkedene.

I stedet for å redusere eksponeringen økte traderne den. Denne ubalansen gjorde markedet strukturelt svakt.

Momentum svekkes før nedgangen (juli → oktober)

Teknisk momentum hadde vært svekket i flere måneder. Fra midten av juli til tidlig oktober dannet Bitcoin en tydelig bearish RSI-divergens. Prisen nådde høyere topper, mens Relative Strength Index, en momentumindikator, dannet lavere topper.

Dette signaliserte svekket etterspørsel under overflaten. Tidlig i oktober ble oppgangen i større grad drevet av giring enn av organisk kjøp, og momentumindikatoren bekreftet dette.

Forsvarsfase og strukturell nedbrytning (6. okt → 9. okt)

Etter 6. oktober avtok prismomentet, og støttenivåer ble testet. Til tross for dette forble open interest høy, og fundingrater, som reflekterer kostnaden for å holde futuresposisjoner, var fortsatt positive. Tradere forsvarte posisjonene i stedet for å gå ut, muligens ved å tilføre mer margin.

Chen nevnte også at forsøk på å forsvare posisjoner ofte forsterker systemrisiko:

«Når posisjoner nærmer seg likvidering, legger tradere ofte til margin… Individuelt kan det gi mening. Systemisk øker det sårbarheten… Når disse nivåene først ryker, går det ikke lenger gradvis – det utløser en kaskade,» påpekte hun som hovedårsak til massive kaskader.

Mer margin førte til slutt til et dypere krasj.

10. oktober — Utløsning og kjedereaksjon

Da tollrelaterte overskrifter dukket opp 10. oktober, kollapset den svake strukturen.

Prisen brøt ned, girte posisjoner gikk i tap, og margin calls økte. Open interest falt kraftig, og kryptoinnstrømning økte markant.

Tvunget short-salg skapte en selvforsterkende effekt, som førte til den største likvideringskaskaden i kryptohistorien.

Stephan Lutz, CEO i BitMEX, sier at likvideringssykluser pleier å dukke opp gjentatte ganger i perioder med overdreven risikotaking, i et eksklusivt sitat til BeInCrypto:

«Vanligvis kommer likvideringer alltid i sykluser i grådige tider… de er bra for markedshelsen…», bemerket han.

Chen advarte mot å forveksle likvideringsdata med den egentlige årsaken til krasj.

«Likvideringer er… en akselerator, ikke årsaken… De viser hvor risikoen var feilpriset… og hvor tynn likviditeten egentlig var under overflaten», sa hun.

Kunne denne lange likvidasjonskaskaden vært forutsett?

Allerede tidlig i oktober var det flere varselsignaler for long squeeze synlige:

- Rask kursoppgang fra slutten av september

- Åpne posisjoner nær rekordnivåer

- Økende SOPR, som indikerer profitt-taking

- STH-NUPL ble positiv på få dager

- Lave innskudd til børser konsentrerer risiko i derivater

- Langsiktig RSI-divergens

Hver for seg var ikke disse signalene avgjørende. Samlet viste de likevel et marked som var overbelånt, emosjonelt ustabilt og strukturelt svakt.

Lutz la til at de siste prisrasene også har avdekket svakheter i risikostyringen.

“Kritikken mot denne syklusen handler ikke så mye om belåning i seg selv, men risikostyring og mangel på grundig tilnærming…”

Kollapsen i oktober 2025 fulgte en tydelig sekvens:

Prisoppgang → Økning i åpne posisjoner → Økende SOPR (selektiv profitt-taking) → Rask NUPL-oppgang (kortsiktig optimisme) → Langsiktig RSI-divergens (svekket momentum) → Belåningsforsvar via margin → Ekstern utløsende faktor → Likvidasjonskaskade

23. april 2025 – Slik kom et større short-likvidasjonsras med varsler

23. april 2025 steg Bitcoin kraftig og utløste over $ 600 millioner i short-likvidasjoner på én handelsdag. Selv om oppgangen virket plutselig, viser data fra blokkjeden og derivatmarkedet at en skjør markedsstruktur hadde dannet seg i ukene etter salget i begynnelsen av april.

Tidlig teknisk vending uten bekreftelse (sent i feb → tidlig i april)

Mellom slutten av februar og begynnelsen av april fortsatte Bitcoin å sette lavere bunner. Men på 12-timersdiagrammet viste Relative Strength Index (RSI), en momentumindikator, en bullish divergens med høyere bunner samtidig som kursen falt. Dette signaliserte at salgspresset var i ferd med å svekkes.

Likevel fortsatte børsuttak, som måler antall coins som flyttes ut av børser til lagring, å synke. Uttakene falt fra rundt 348 000 BTC i begynnelsen av mars til nær 285 000 BTC innen 8. april.

Dette viste at de som kjøper på dipp var tilbakeholdne, og at akkumuleringen var begrenset. Den tekniske vendingen ble i stor grad ignorert.

Bearish posisjonering etter bunnen 8. april (tidlig → midten av april)

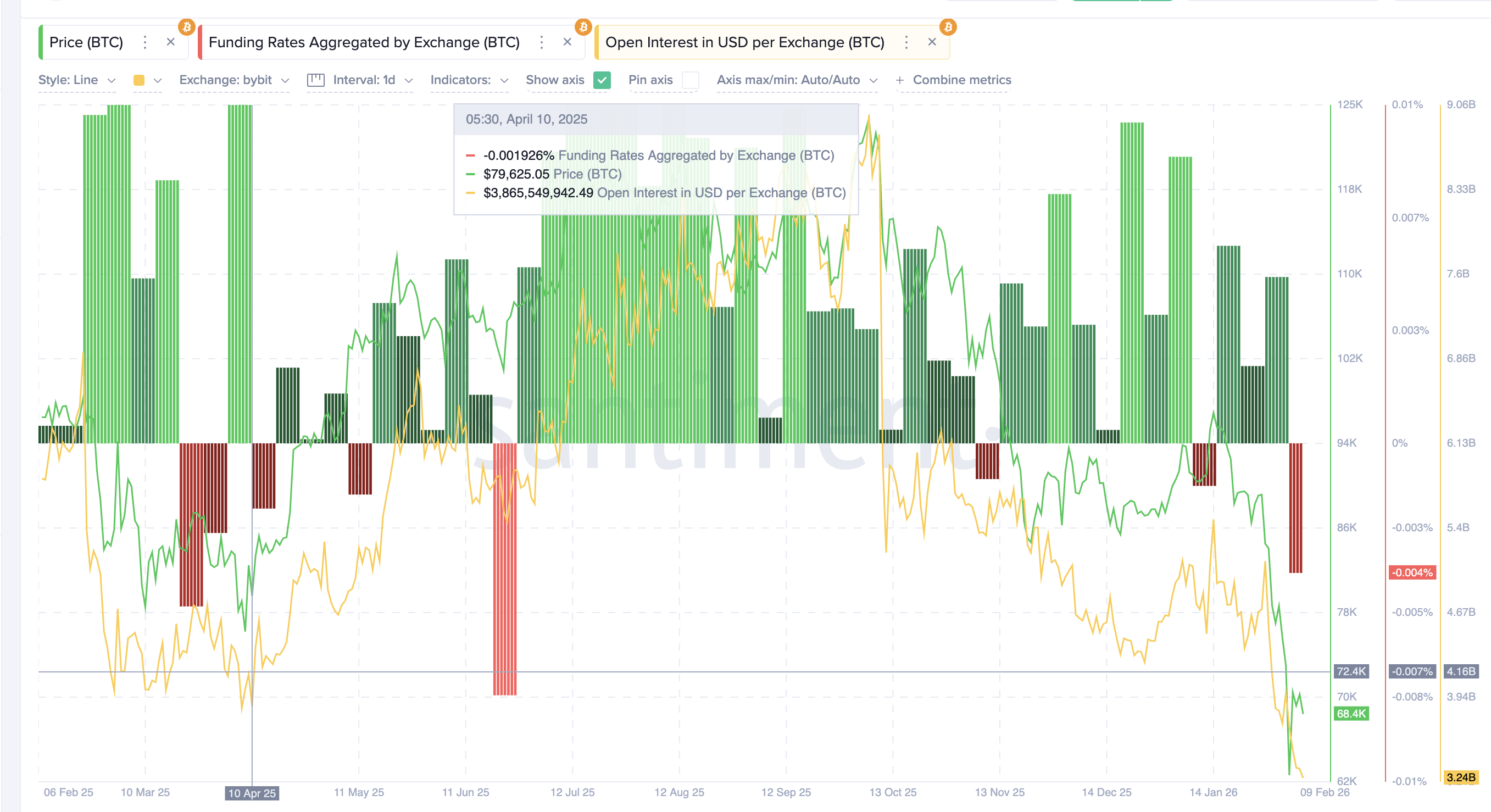

8. april fant Bitcoin en lokal bunn nær $ 76 000. I stedet for å redusere risiko økte tradere eksponeringen mot fall. Fundingraten ble negativ, noe som signaliserer en kraftig short-bias. Samtidig steg åpne posisjoner, altså den totale verdien av utestående derivatkontrakter, mot $ 4,16 milliarder (kun Bybit).

Dette viste at ny belåning hovedsakelig ble etablert på short-siden. De fleste tradere forventet at oppgangen ville mislykkes og at kursen skulle falle videre.

Børsuttakene fortsatte å falle mot 227 000 BTC i midten av april, noe som bekreftet at spot-akkumulering fortsatt var svak. Både private og institusjonelle aktører forble bearish.

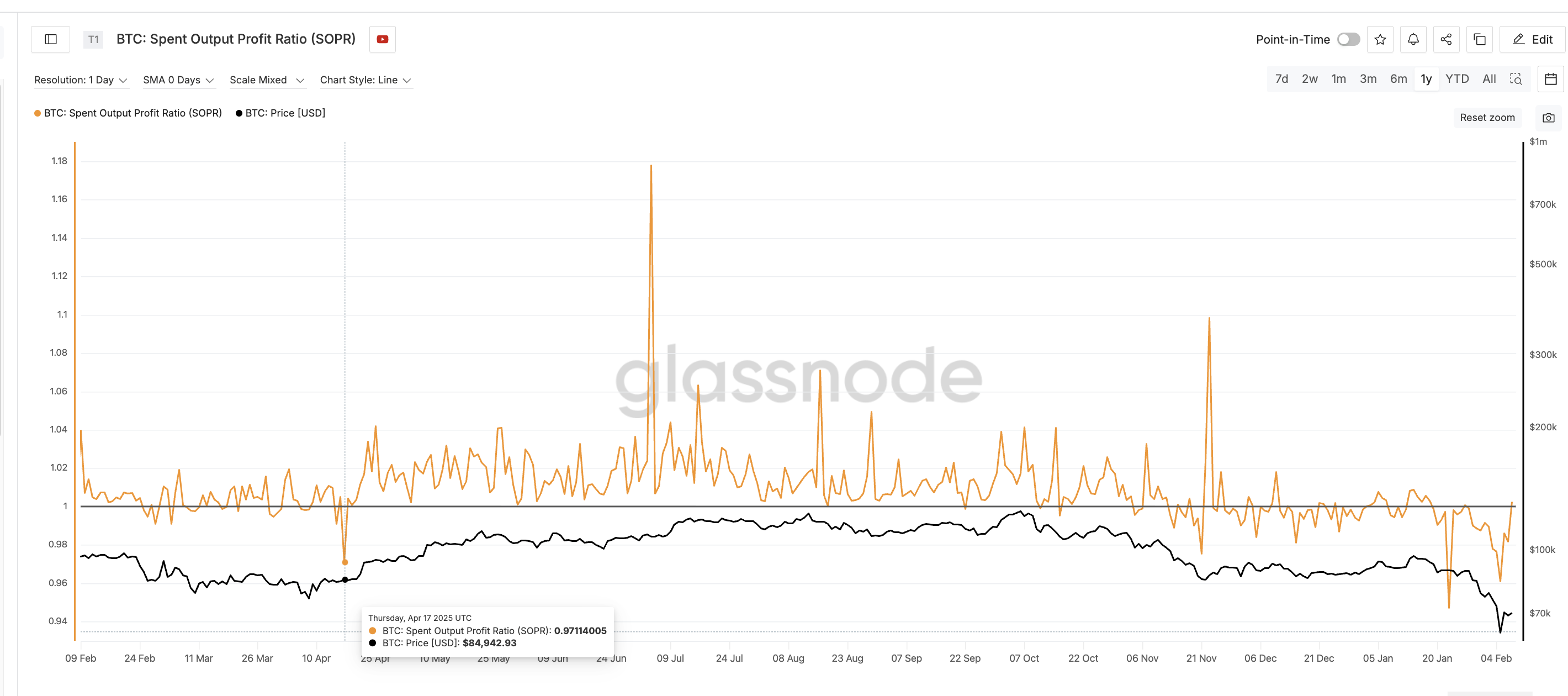

Salgstretthet på kjeden (8. april → 17. april)

On-chain-data viste at salgspresset var i ferd med å avta.

Spent Output Profit Ratio (SOPR) lå nær eller under 1 og klarte ikke å opprettholde topper i gevinst/tap. Dette indikerte at salg drevet av tap var i ferd med å avta, selv om kjøpsviljen ikke tok seg opp. Det er et klassisk bunntesign.

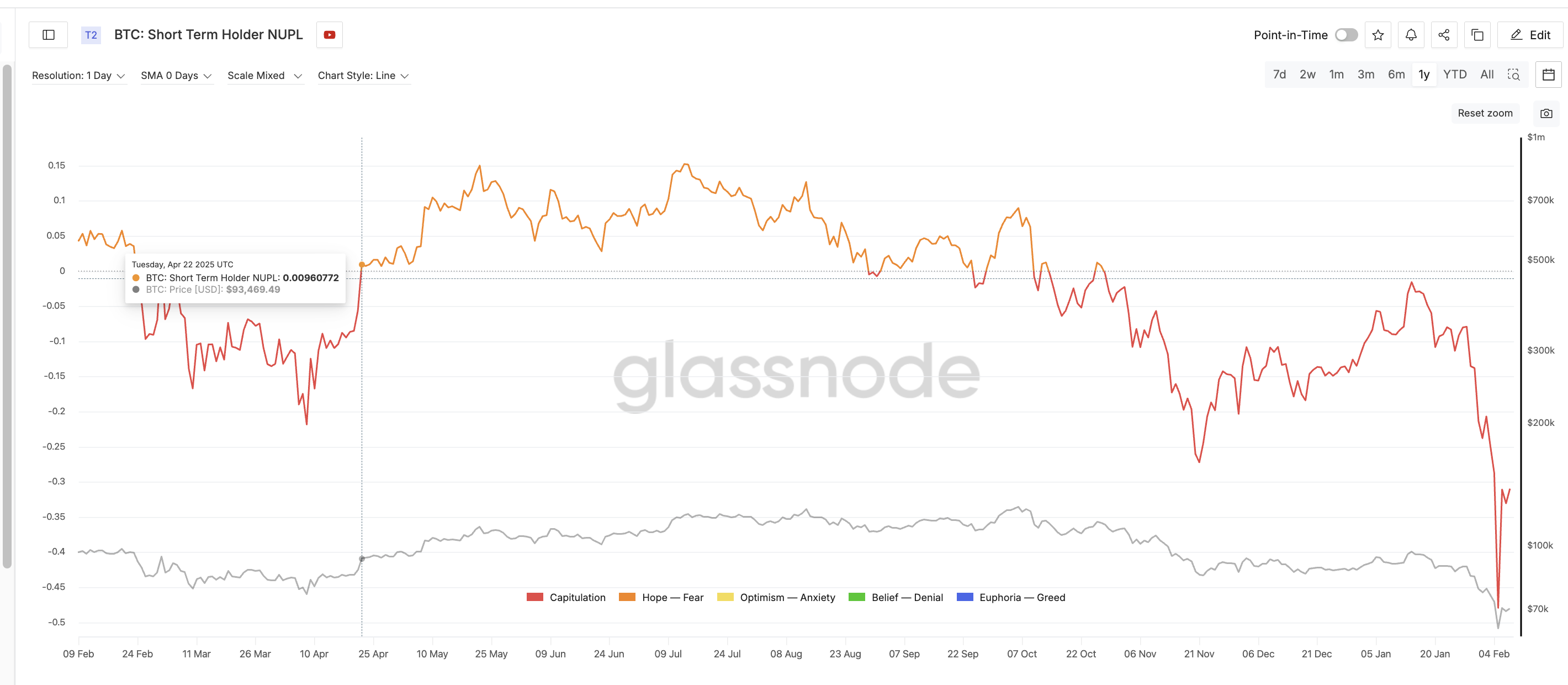

Short-term holder Net Unrealized Profit/Loss (STH-NUPL), som måler om de siste kjøperne er i pluss eller minus, forble negativ. Den ble liggende i kapitulasjonssonen, med bare små forsøk på rekyl, noe som gjenspeilet lav tillit og begrenset optimisme.

Sammen viste disse signalene utmattelse heller enn fornyet etterspørsel.

Kompresjon og strukturell ubalanse (midten av april)

I midten av april gikk Bitcoin inn i et trangt handelsintervall. Volatiliteten falt, mens åpen interesse forble høy og finansieringsraten forble stort sett negativ. Short-posisjoner ble overfylte, men kursen klarte likevel ikke å bryte lavere og begynte i stedet å stabilisere seg.

Med salgspresset som avtok (SOPR stabiliserte seg) men uten betydelig spottakkumulering (svake utstrømninger), ble markedet i stadig større grad avhengig av derivatposisjonering. Kjøpere forble tilbakeholdne, mens bearish gearing fortsatte å stige mot en svekket nedadgående momentum. Denne ubalansen gjorde markedet strukturelt ustabilt.

23. april — Utløser og short squeeze

Den 22.–23. april beveget STH-NUPL seg tilbake mot positivt territorium (vist tidligere), noe som viste at nylige kjøpere hadde fått små gevinster. Noen innehavere kunne nå selge på styrke, mens mange tradere fortsatt behandlet oppgangen som midlertidig og økte sin short-eksponering.

Det er verdt å merke seg at en lignende NUPL-oppgang hadde funnet sted før det store utkastet i oktober 2025. Forskjellen lå i konteksten. I oktober førte lønnsomhet blant kortsiktige tradere til flere long-posisjoner, da markedet forventet videre oppgang. I april førte den samme tilbakegangen til små gevinster til flere short-posisjoner, ettersom tradere i et korrigerende marked så oppgangen som midlertidig og satset på et nytt fall.

Kombinasjonen strammet inn likviditeten og økte bearish posisjonering. Da kursen steg, ble stop-loss utløst, dekning av short-posisjoner akselererte, og åpen interesse falt kraftig. Tvangskjøp skapte en feedback-løkke, og en positiv tweet om tollsatser bidro til en av de største short-likvideringene i 2025.

Kunne denne short squeeze vært forutsett?

Rundt midten av april var flere advarselssignal synlige:

- Bullish RSI-divergens fra slutten av februar

- Vedvarende negative finansieringsrater

- Økende åpen interesse etter bunnen i april

- Svake utstrømninger fra børser og begrenset akkumulering

- SOPR stabiliserer seg nær 1

- STH-NUPL fast i kapitulasjon

Individuelt fremstod disse signalene som uklare. Samlet viste de et marked hvor short-posisjoner var overfylte, salget var utmattet, og det nedadgående momentet var på vei ut.

Short squeeze i april 2025 fulgte en tydelig sekvens:

Momentumdivergens → vantro → oppbygging av short-posisjoner → salgspress utmattet (SOPR utmattelse) → kurskompresjon → posisjoneringsubalanse → short likvideringskaskade.

Chen sa at traderatferd forblir bemerkelsesverdig konsistent når hun reflekterte over gjentatte likvideringssykluser.

“Perioder med lav volatilitet trigger overmot… Likviditet forveksles med stabilitet… Volatilitet nullstiller forventningene… Hver syklus fjerner overflødig gearing,” la hun til.

Dette viser disse casestudiene om fremtidig risiko for likvidasjonskaskade

Hendelsene i oktober 2025 og april 2025 viser at målbare endringer i gearing og on-chain-atferd førte til store likvideringskaskader. Viktig nok oppstår ikke disse kaskadene kun ved store markeds-topper eller -bunner. De oppstår når gearing blir konsentrert og deltakerinteressen i spotmarkedet svekkes—også under lettelsesrally og korreksjoner.

I begge tilfeller dukket disse signalene opp 7–20 dager før likviderings-toppene.

I oktober 2025 steg Bitcoin fra rundt $ 109 000 til $ 126 000 på ni dager, mens åpen interesse økte fra omtrent $ 38 milliarder til over $ 47 milliarder. Børsinnstrømningene falt til under 30 000 BTC, SOPR steg over 1,04, og NUPL for kortsiktige investorer beveget seg fra -0,17 til positivt i løpet av ti dager. Dette reflekterte rask gearing-vekst og økende optimisme nær en lokal topp.

I april 2025 bunnet Bitcoin nær $ 76 000 mens finansieringsraten forble negativ og åpen interesse bygget seg opp igjen til $ 4,16 milliarder. Børsutstrømninger sank fra omtrent 348 000 BTC til nær 227 000 BTC. SOPR forble nær 1, og STH-NUPL forble negativ til rett før squeeze, noe som viste salgspress utmattethet sammen med økende short-eksponering.

Med ulike markedsfaser delte begge kaskadene tre fellestrekk. For det første økte åpen interesse mens spot-volumet svekkes. For det andre forble finansieringen entydig i flere dager. For det tredje endret STH-NUPL seg raskt rett før tvangslikvideringene. Til slutt, dersom det oppstår tegn til en vending eller et stige-mønster på tekniske grafer, blir likvideringskaskade-sporingen tydeligere.

Disse mønstrene oppstår også under midlertidige korreksjoner og lettelsesrally. Når gearing utvides raskere enn overbevisningen blant spot-investorer og emosjonell posisjonering blir ensidig, stiger likvideringsrisikoen uavhengig av kursretning. Å spore åpen interesse, finansieringsrater, børsvolumer, SOPR og NUPL sammen gir et konsekvent rammeverk for å identifisere disse sårbare sonene i sanntid.