USAs kredittmarked har aldri vært sunnere, men Bitcoin mangler tilgang på friskt kapital – et paradoks som oppsummerer kryptomarkedets nåværende situasjon.

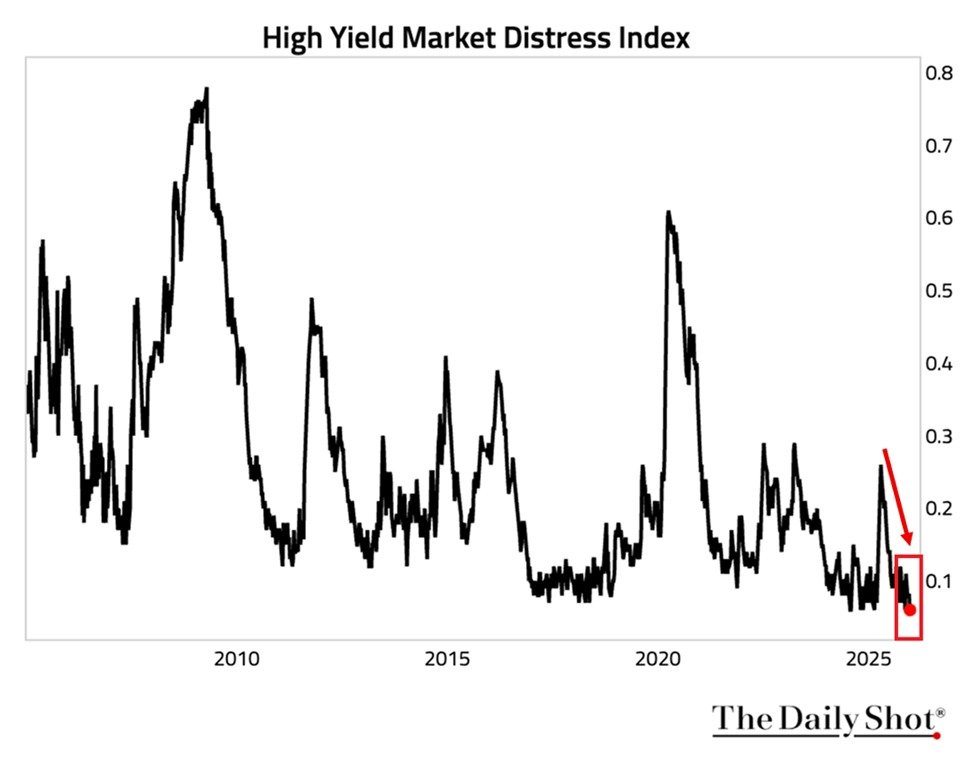

New York Federal Reserves høyrentebølge-indeks har falt til 0,06 poeng, det laveste nivået i indeksens historie. Indeksen måler stressnivået i markedet for høyrenteobligasjoner ved å spore likviditetsforhold, markedsfunksjon og hvor lett selskaper får lån.

Kredittmarkedene uten fare: Pengene gikk et annet sted

Til sammenligning steg indeksen over 0,60 under pandemiens markedsuro i 2020, og nærmet seg 0,80 under finanskrisen i 2008. Dagens nivå antyder svært gunstige forhold for risikofylte aktiva.

Høyrente selskapsobligasjons-ETF-en (HYG) gjenspeiler denne optimismen, med oppgang for tredje året på rad og om lag 9 % avkastning i 2025, ifølge iShares-data. Med tradisjonell makroøkonomisk logikk skulle slik overflod av likviditet og høy risikovilje komme Bitcoin og andre kryptoaktiva til gode.

Men on-chain-data forteller en annen historie. CryptoQuant-sjef Ki Young Ju bemerket at kapitalinnstrømningene til Bitcoin nå har “tørket opp”, og at penger i stedet flyttes til aksjer og gull.

Diagnosen stemmer overens med bredere markedsdynamikk. Amerikanske aksjeindekser holder seg nær rekordnivåer. AI- og Big Tech-aksjer trekker til seg det meste av tilgjengelig risikokapital. For institusjonelle fond er risikojustert avkastning i aksjer fortsatt så overbevisende at de totale dropper krypto.

Dette gir en ukomfortabel virkelighet for Bitcoin-okser: systemisk likviditet flommer, men kryptomarkedet havner lenger ned på prioriteringslisten for kapitalallokering.

Sideveis konsolidering erstatter krasjscenarier

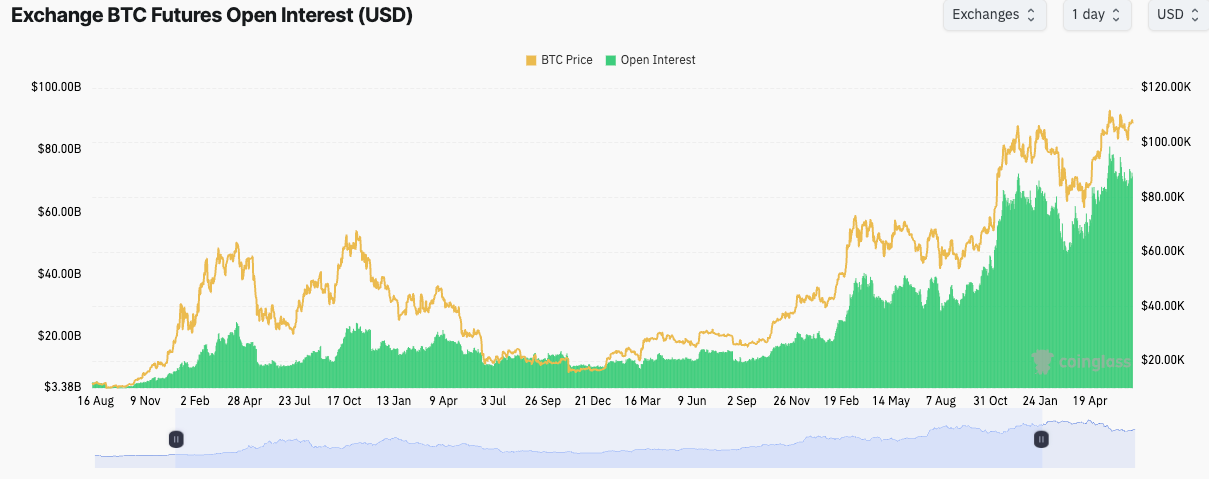

Derivatdata understøtter stagnasjonsfortellingen. Totalt åpen interesse i Bitcoin-futures ligger på $ 61,76 milliarder fordelt på 679 120 BTC, ifølge Coinglass. Selv om åpen interesse har økt med 3,04 % siste døgn, holder kursen seg i området rundt $ 91 000, med støttenivå rundt $ 89 000 på kort sikt.

Binance leder med $ 11,88 milliarder i åpen interesse (19,23 %), etterfulgt av CME med $ 10,32 milliarder (16,7 %) og Bybit med $ 5,90 milliarder (9,55 %). Den jevne posisjoneringen på børsene tyder på at deltakerne justerer sikringer snarere enn å bygge opp sterke retninger.

Den tradisjonelle syklusen mellom hval-lommebøker og private investorer har også brutt sammen, da institusjonelle investorer nå tar i bruk langsiktige strategier. MicroStrategy sitter nå på 673 000 BTC, uten tegn til større salg. Spot Bitcoin ETF-er har skapt en ny kategori tålmodig kapital, noe som demper volatiliteten i begge retninger.

“Jeg tror ikke vi kommer til å se et krasj på -50 % eller mer fra all time high slik vi har gjort i tidligere bear-markeder,” spår Ki. “Bare kjedelig sideveis utvikling de neste månedene.”

Short-tradere har dårlige odds i dette markedet. Mangelen på panikksalg blant store aktører begrenser risikoen for tvangslikvideringer. Samtidig mangler de med long-posisjoner umiddelbare triggere for oppgang.

Hva kan endre ligningen

Flere mulige hendelser kan sende kapital tilbake til kryptomarkedet: aksjeprising som blir så høy at det utløser rotasjon til alternative aktiva; en mer aggressiv Fed med rentekutt som maksimerer risikoviljen; reguleringsavklaring som gir institusjonelle investorer nye inngangsporter; eller Bitcoin-spesifikke katalysatorer som effekten av halveringen og ETF-opsjonshandel.

Frem til slike utløsende faktorer oppstår, kan kryptomarkedet forbli i langvarig konsolidering – stabilt nok til å unngå kollaps, men uten nok kraft til betydelig oppgang.

Paradokset består: i en verden med flust av likviditet venter Bitcoin på sin andel.