Tre viktige makrosignaler snudde nettopp, og investorer kan undervurdere hva det betyr for neste etappe av både tradisjonelle markeder og kryptomarkeder.

Inflasjonen er jevn, men faller ikke, likviditeten ser ut til å være frosset, men bare midlertidig, og konjunktursyklusens svakeste punkt kan allerede være bak oss. Desember, som analytikere advarer, kan bli «veldig interessant».

Inflasjonen holder seg stabil mens det politiske presset avtar

Inflasjonsdata i sanntid fra Truflation, en blokkjedebasert måler, indikerer at prisene stiger med en årlig rate på 2,5 %, som er nær Federal Reserves mål på 2 %. Det kan sammenlignes med 2,3 % fra offisielle BLS-data, noe som tyder på at inflasjonen har stabilisert seg, ikke økt igjen.

Direktør for Global Macro i Fidelity, Jurrien Timmer, bemerker at denne milde banen gir Fed “mer rom” til å bevege seg mot en terminalrente på 3,1 %. Dette kan åpne døren for et rentekutt i desember.

Forbrukerdata fortsetter imidlertid å vise ujevnt press, spesielt i dagligvare- og forsikringssektorene. Dette fremhever gapet mellom samlet inflasjon og smerte i den virkelige verden.

For markedene betyr stabil inflasjon mindre politiske innstramminger, men ennå ikke den typen dype lettelser risikoaktiva ønsker.

Likviditeten ser død ut, men bare foreløpig

I følge HTXs siste makrorapport har den amerikanske regjeringens nedstengning trukket over 200 milliarder dollar i likviditet fra det finansielle systemet.

Treasury General Account (TGA) økte fra omtrent $ 800 milliarder til over $ 1 billion. Dette frøs effektivt offentlige utgifter og strammet inn finansieringen på tvers av banker og pengemarkeder.

Det, mer enn sentiment eller risikoaversjon, forklarer hvorfor likviditet «ser død ut», som Milk Road uttrykte det. I det øyeblikket Kongressen løser nedstengningen, åpnes den flomporten på 1 billion dollar igjen, og kan potensielt utløse en økning i både finanspolitisk og markedslikviditet.

“Når nedstengningen avsluttes, bør utgiftene gjenopptas – og likviditeten bør utvides,” skrev Milk Roads analytikere. «Det burde være bullish.»

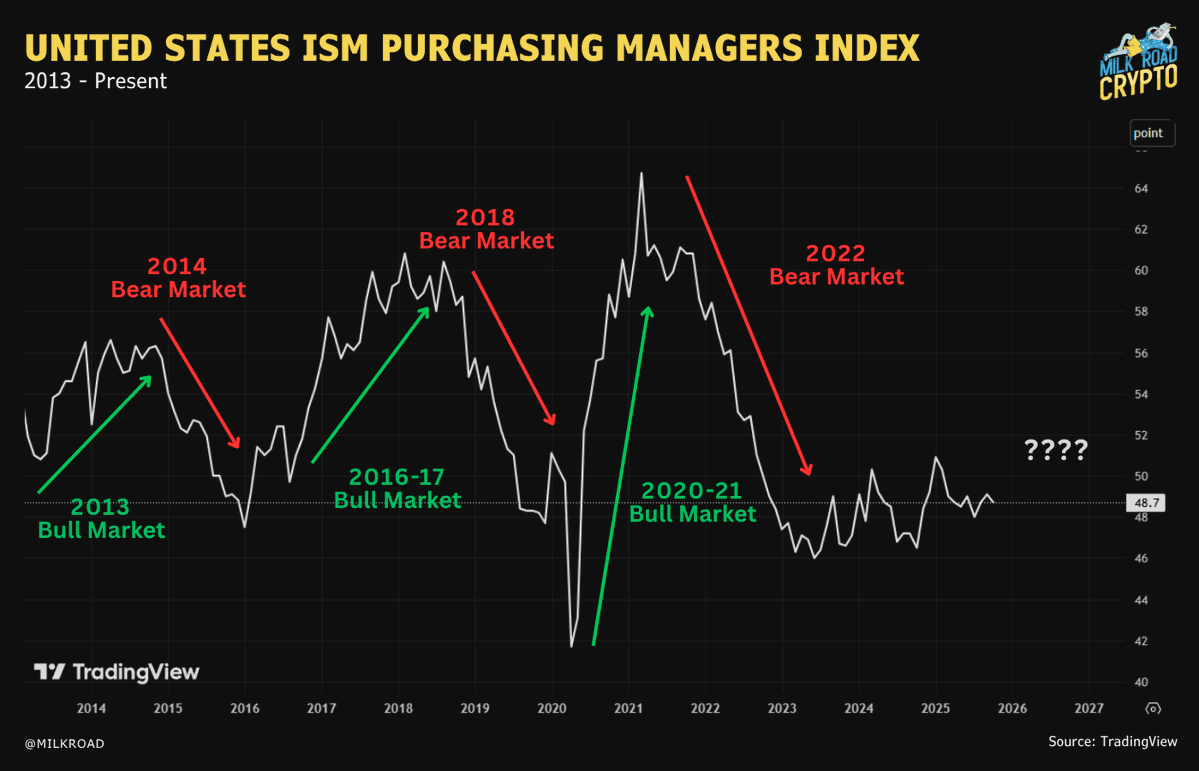

Konjunktursyklusen snur under overflaten

Mens ISM Manufacturing Index fortsatt er under 50, fortsatt i sammentrekningsterritorium, klatret nye ordrer fra 48,9 til 49,4. Det er en liten oppgang, men historisk sett snur denne indikatoren høyere før bredere vekst kommer seg.

Enhver ISM Purchasing Managers Index (PMI)-verdi under 50 representerer sammentrekning for sektoren. Dette resultatet gir næring til en fortelling om økonomisk svakhet som påvirker sentimentet mot mer risikable eiendeler.

Denne forskjellen mellom nåværende og fremtidige ordrer skaper en viss usikkerhet om de økonomiske utsiktene. Disse tre signalene gir en nyansert markedssetting:

- Inflasjonen holder seg stabil, noe som gir rom for politiske justeringer.

- Industrien er svak, men fremoverskuende områder er i bedring.

- Likviditeten er fortsatt frosset, men vil sannsynligvis bli frigjort.

Når regjeringen løser nedleggelsen, kan markedet se raske og bemerkelsesverdige endringer.