Cathie Wood slår alarm om gull akkurat mens globale markeder opplever en av de kraftigste svingningene mellom aktivaklasser på flere år.

Mens aksjer, edle metaller og futures-markeder beveget seg voldsomt i løpet av noen timer, hevdet ARK Invest-grunnleggeren at gulls siste oppgang bærer preg av en sen-syklus-boble—en som nå kolliderer med giring, overfylte posisjoner og et sårbart marked.

Cathie Wood advarer om gullboble når markedet på $ 9 billioner rystes

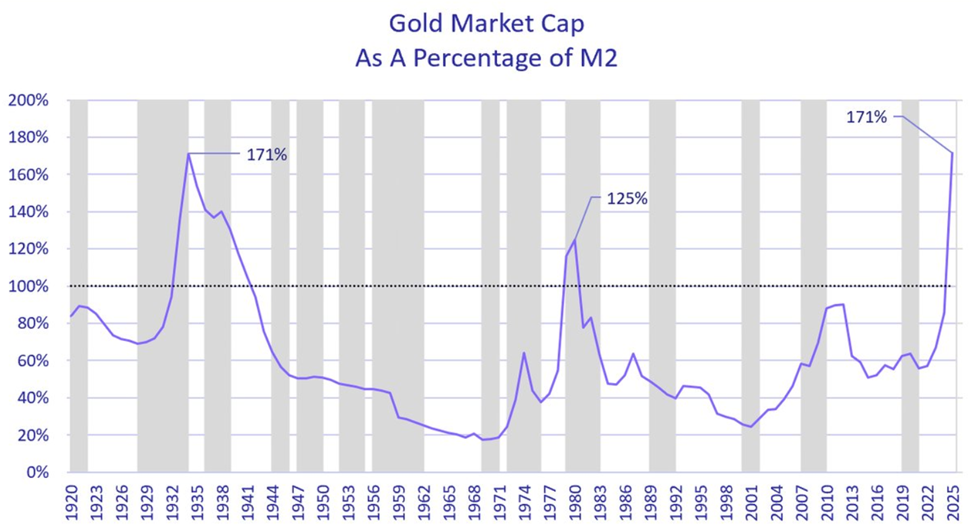

I følge Cathie Wood er det stor sannsynlighet for at gullprisen står foran en nedgang. Ark Invest-direktøren peker på et ekstremt verdivurderingssignal som sjelden er sett i moderne finansiell historie.

I hennes analyse har gulls markedsverdi som andel av den amerikanske pengemengden (M2) nådd et rekordhøyt nivå intradag, og har overgått både inflasjonstoppen i 1980 og nivåene som sist ble sett under den store depresjonen i 1934.

«Etter vår mening er boblen i dag ikke i AI, men i gull,» sa Wood, og mener at dagens priser tilsier en makrokrise som ikke ligner hverken inflasjonen på 1970-tallet eller den deflatoriske kollapsen på 1930-tallet.

Hun påpekte at selv om utenlandske sentralbanker har diversifisert vekk fra dollaren, forteller det amerikanske obligasjonsmarkedet en annen historie, med 10-årig statsrente som har falt fra 2023-topp nær 5 % til rundt 4,2 %.

Hun advarte om at en fremtidig styrking av dollaren kan stoppe gulloppgangen slik det gjorde mellom 1980 og 2000, da gullprisen falt med mer enn 60 %.

Likevel er ikke alle enige i Woods syn. Makrotradere sier imot, og hevder at forholdet gull/M2 ikke lenger er et pålitelig signal i et post-QE, post-digitalsystem.

I dette perspektivet sier grafen mindre om at gull er i en boble, og mer om at tradisjonelle pengeaggregater mister informasjonsverdi.

$ 9 billion volatilitetssjokk viser hvordan giring og overfylte handler utløste et markedsfall

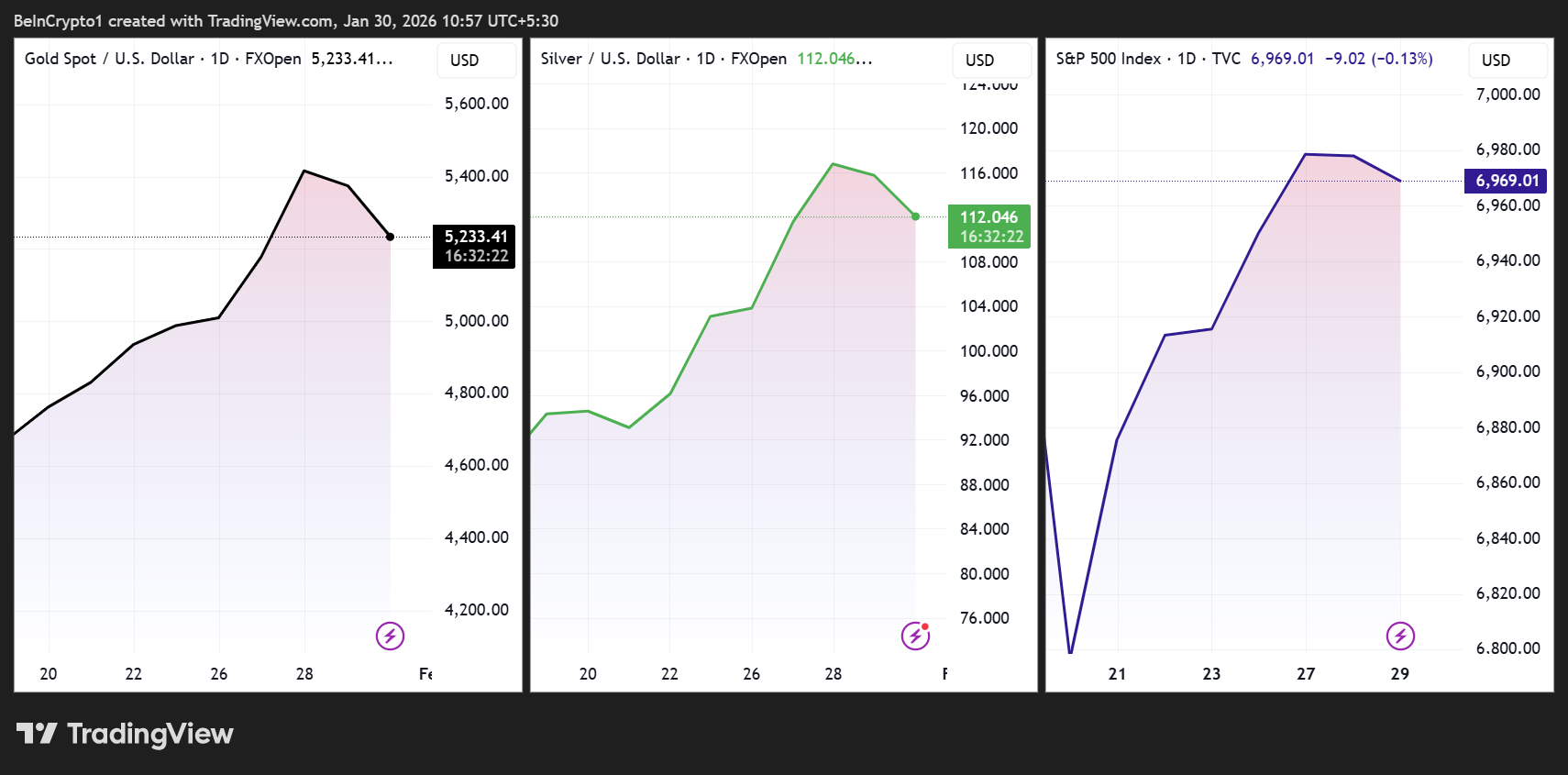

Dette skjer i kjølvannet av en dramatisk stresstest i markedet. I løpet av én handelsdag falt gull omtrent 8 %, og nesten $ 3 000 milliarder i markedsverdi forsvant. Sølv falt med mer enn 12 %, noe som utgjorde et tap på omtrent $ 750 milliarder.

Amerikanske aksjer fikk parallelt et kraftig fall, der S&P 500 og Nasdaq midlertidig falt med mer enn $ 1 000 milliarder før de hentet seg merkbart inn mot slutten av dagen.

Ved slutten av handelsøkten var mye av tapene hentet inn. Gull hentet inn nær $ 2 000 milliarder i markedsverdi, sølv hentet tilbake rundt $ 500 milliarder, og amerikanske aksjer tok tilbake mer enn $ 1 000 milliarder.

Analytikere anslår at totalt omtrent $ 9 000 milliarder i markedsverdi svingte mellom metaller og aksjer i løpet av omtrent seks og en halv time. Det illustrerer ekstrem volatilitet heller enn varig verdiødeleggelse.

Analytikere som The Bull Theory mener at det var giring, ikke fundamentale forhold, som var den viktigste årsaken. Futures-tradere hadde satset tungt på gull og sølv med aggressiv giring, i noen tilfeller så høyt som 50x til 100x. Dette etter flere år med kursoppgang hvor gull steg rundt 160 % og sølv nær 380 %.

Da prisene begynte å falle, akselererte tvangslikvidasjoner og margin calls fallet. I sølv tiltok presset etter at CME økte marginene på futures med opptil 47 %, noe som tvang til ytterligere salg i et illikvid marked.

Aksjemarkedet tente gnisten. Microsoft, et stort selskap i de viktigste indeksene og systematiske risikomodeller, falt så mye som 11–12 % etter svakere utsikter for skytjenester, økte AI-relaterte investeringskostnader og fjerning fra Morgan Stanleys liste over toppvalg.

Salget dro Nasdaq og S&P 500 ned, utløste indekssalg, volatilitetsbaserte reduksjoner og risikoavvikling på tvers av aktivaklasser. Etter hvert som korrelasjonen økte, brøt også metaller, allerede strukket og overfylt, sammen med aksjemarkedet.

Makroanalytikere påpeker at denne episoden ikke var drevet av en overraskelse fra Fed, geopolitisk opptrapping eller plutselig endring i økonomisk politikk.

I stedet reflekterte det en balansejustering. Når veksten avtar, kapitalutgiftene øker kraftig, og gjeldsnivået legges oppå overfylte handler, skjer ikke prisoppdagelsen jevnt. Den får et hopp.

Alt dette tatt i betraktning, viser hendelsen hvor raskt leverage kan gjøre en populær handel om til en voldsom nedgang.