Etter Strategys eksempel investerer selskaper i økende grad i Bitcoin, en trend styrket av kryptovalutaens stigende pris. Imidlertid vekker disse massive oppkjøpene bekymringer om markedskollaps hvis selskaper blir tvunget til å selge, og spørsmål om Bitcoins desentraliserte etos.

Representanter fra Bitwise, Komodo Platform og Sentora uttaler at fordelene i stor grad oppveier risikoene. Selv om små, overbelånte selskaper kan gå konkurs, vil deres markedsinnvirkning være minimal. De ser ingen umiddelbare risikoer, da suksessfulle selskaper som MicroStrategy ikke viser tegn til å likvidere aktiva.

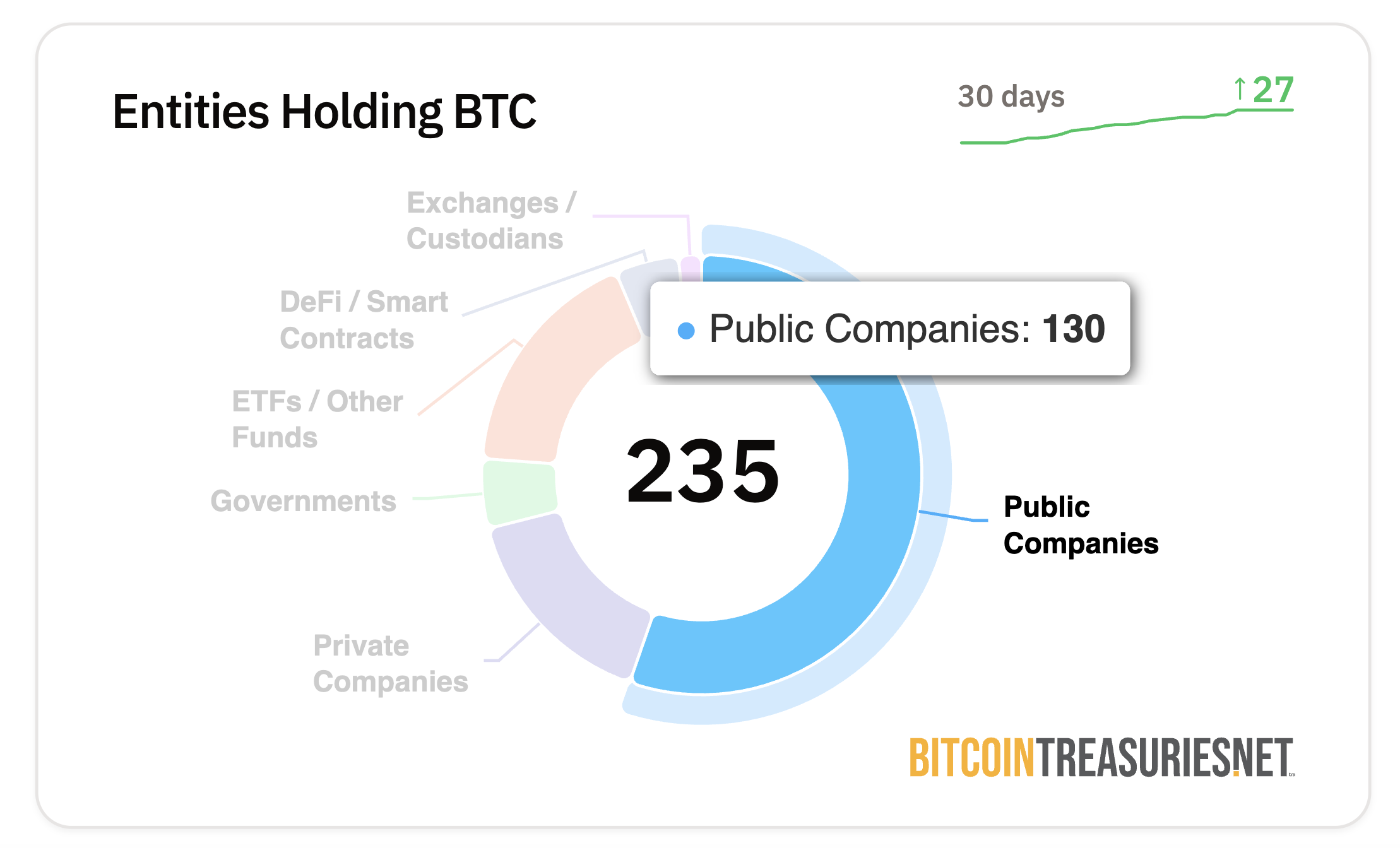

Den voksende trenden med bedriftsadopsjon av Bitcoin

Antallet selskaper som slutter seg til trenden med bedriftsoppkjøp av Bitcoin øker. Mens Standard Chartered nylig rapporterte at minst 61 børsnoterte selskaper har kjøpt krypto, rapporterer Bitcoin Treasuries at antallet har nådd 130.

Ettersom Strategy (tidligere MicroStrategy) fortsetter å akkumulere milliarder i urealiserte gevinster fra sine aggressive Bitcoin-oppkjøp, styrket av en stigende Bitcoin kurs, er det sannsynlig at flere selskaper vil følge etter.

“Wilshire 5000 aksjeindeks inkluderer bokstavelig talt 5000 børsnoterte selskaper bare i USA. Det er ganske sannsynlig at vi vil se en betydelig akselerasjon i adopsjonen av Bitcoins i bedriftskasser i år og i 2026 også,” fortalte André Dragosch, forskningssjef for Bitwise i Europa, til BeInCrypto.

Årsakene som driver hans tro er mange.

Hvordan sammenlignes Bitcoins volatilitet med andre aktiva?

Selv om den er volatil, har Bitcoin historisk sett vist eksepsjonelt høye avkastninger sammenlignet med tradisjonelle aktivaklasser som aksjer og gull.

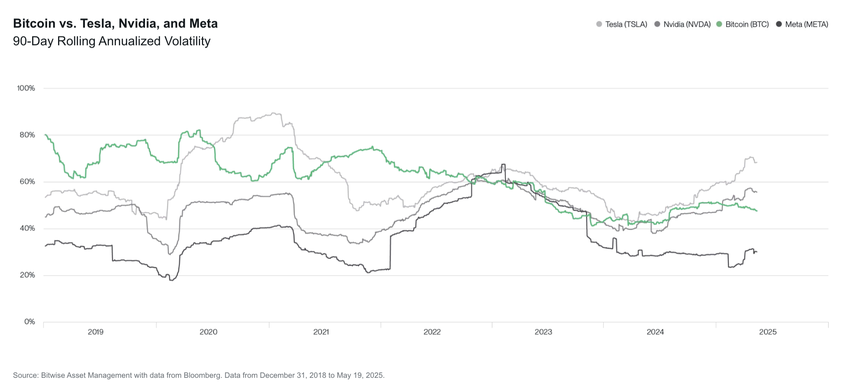

“Et spesielt interessant datapunkt er volatiliteten til Bitcoin sammenlignet med ledende teknologiselskaper, som Tesla og Nvidia. Mange investorer sier, ‘Jeg ville aldri investert i noe så volatilt som Bitcoin,’ forklarte Ryan Rasmussen, forskningssjef hos Bitwise, og la til, “Samtidig eier de fleste investorer Tesla og Nvidia (enten direkte eller gjennom indeksfond som S&P 500 og Nasdaq-100). I de siste månedene har Tesla og Nvidia begge vært mer volatile enn Bitcoin.”

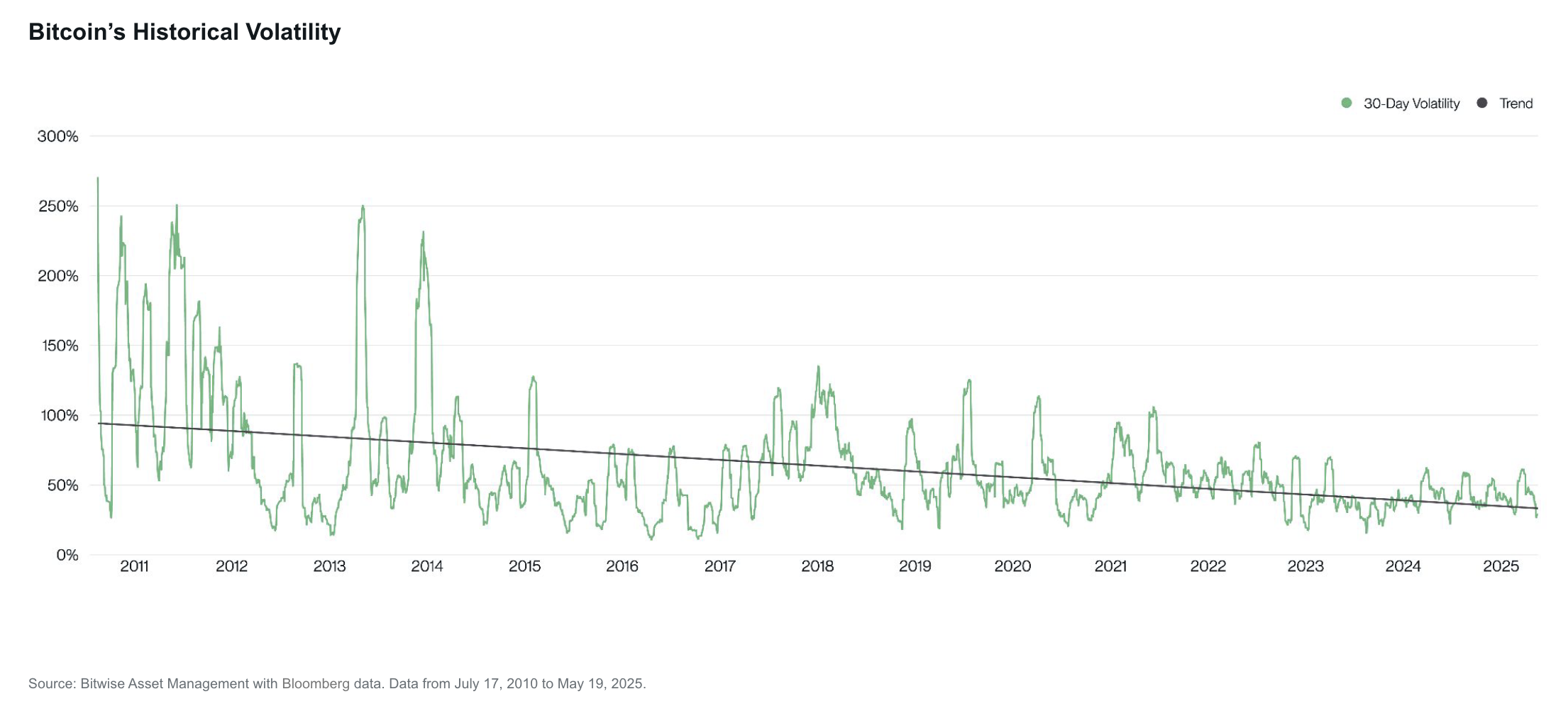

Selv om tidligere resultater ikke garanterer fremtidig avkastning, kan Bitcoins nåværende ytelse, som har vært spesielt stabil, motivere flere selskaper til å kjøpe aktivaen.

“Bitcoins volatilitet har avtatt over tid—en trend som vil opprettholdes i overskuelig fremtid. Når Bitcoin oppdager sin sanne pris, vil volatiliteten krympe til nær null, og det er punktet hvor etterspørselen kan avta. Så lenge det er volatilitet i Bitcoin, kan det sannsynligvis øke i pris på lang sikt, hvis fortiden er en indikasjon,” fortalte Kadan Stadelmann, Chief Technology Officer hos Komodo Platform, til BeInCrypto.

I mellomtiden, mens globale markeder sliter med økonomiske utfordringer, kan Bitcoin bli et attraktivt alternativ for å forbedre svake finansielle balanse.

Vil Bitcoin utkonkurrere tradisjonelle trygge havner?

USA og den globale økonomien har opplevd geopolitiske spenninger, økende inflasjonsrater og bekymringsfulle budsjettunderskudd. Sett på som “digitalt gull” og en suveren-nøytral verdilagring, har Bitcoin vekket interessen til ulike aksjonærer, spesielt etter Strategys suksess.

“Presset fra eksisterende aksjonærer vil helt sikkert øke over tid ettersom flere selskaper vedtar en slik bedriftsstrategi, spesielt hvis inflasjonsratene begynner å akselerere igjen på grunn av økende geopolitiske risikoer og økende monetisering av statsgjeld av sentralbanker. Mange selskaper opererer også i en mettet lavvekstindustri med store mengder gjeld, hvor en adopsjon av Bitcoin absolutt kan øke avkastningen for eksisterende aksjonærer,” forklarte Dragosch.

Han spådde at dagen Bitcoin overgikk tradisjonelle trygge havner som amerikanske statsobligasjoner og gull, til slutt ville komme. Etter hvert som adopsjonen øker, vil Bitcoins volatilitet falle, noe som gjør det til en konkurransedyktig aktiva.

“Bitcoins volatilitet har vært på en strukturell nedgang siden begynnelsen. De viktigste årsakene bak denne strukturelle nedgangen er økende knapphet på grunn av halveringene og økende adopsjon, som har en tendens til å dempe volatiliteten. Vår forventning er at Bitcoins volatilitet til slutt vil konvergere mot gulls volatilitet og bli en fremtredende utfordrer som en alternativ verdilagring og reserveaktiva,” sa han.

I mellomtiden vil Bitcoins teknologiske bakgrunn også gi det en konkurransefordel over andre aktivaklasser.

“På grunn av sin tekniske overlegenhet i forhold til gull, tror vi det er stor sannsynlighet for at Bitcoin til slutt kan forstyrre gull og andre verdilagringer som amerikanske statsobligasjoner på lang sikt. Dette vil bli stadig mer relevant i møte med økende suverene gjeldsrisikoer globalt,” la Dragosch til.

Imidlertid er ikke alle selskaper skapt like. Mens noen vil dra nytte, vil andre ikke.

Ulike bedriftsstrategier for Bitcoin

I følge Rasmussen finnes det to typer Bitcoin treasury-selskaper.

De er enten lønnsomme virksomheter som investerer overskuddslikviditet, som Coinbase eller Square, eller selskaper som sikrer gjeld eller egenkapital for å kjøpe Bitcoin. Uansett type, øker deres akkumulering Bitcoin-etterspørselen, noe som presser prisen opp på kort sikt.

Lønnsomme virksomheter som kjøper Bitcoin med overskuddslikviditet er uvanlige og utgjør ingen systemisk risiko. Rasmussen forventer at disse selskapene vil fortsette å akkumulere Bitcoin på lang sikt.

Selskaper som tyr til gjeld eller egenkapital kan møte en annen skjebne.

“Bitcoin finansieringsselskaper eksisterer bare fordi offentlige markeder er villige til å betale mer enn $ 1 for $ 1 av Bitcoin-eksponering. Dette er ikke bærekraftig på lang sikt med mindre disse selskapene kan øke sin Bitcoin per aksje. Utstedelse av egenkapital for å kjøpe Bitcoin øker ikke Bitcoin per aksje. Den eneste måten å øke Bitcoin per aksje er å utstede konvertibel gjeld eller preferanseaksjer,” forklarte Rasmussen.

Suksessratene til disse selskapene avhenger av hvor mye fortjeneste de har for å betale tilbake gjelden sin.

Redusere bedriftsrisiko med Bitcoin

Større, etablerte selskaper har alltid mer ressurser enn mindre til å håndtere gjelden sin.

“De store og velkjente Bitcoin treasury-selskapene, som Strategy, Metaplanet og GameStop, bør være i stand til å refinansiere gjelden sin eller utstede egenkapital for å skaffe kontanter til å tilbakebetale gjelden sin med relativ letthet. De mindre og mindre kjente selskapene som ikke har lønnsomme virksomheter er mest utsatt for å måtte selge Bitcoin for å oppfylle sine forpliktelser,” la han til.

I følge Dragosch er nøkkelen til å unngå et slikt scenario for mindre selskaper å unngå overbelåning. Med andre ord, lån det du har råd til å betale tilbake.

“Det viktigste elementet som ofte bryter enhver type forretningsstrategi er overbelåning… potensielle risikoer ligger heller hos andre selskaper som kopierer MSTRs Bitcoin-anskaffelsesstrategi og starter med en høyere kostnadsbasis. Dette øker risikoen for tvangssalg og konkurs i neste bear-marked, spesielt hvis disse selskapene akkumulerer for mye gjeld i prosessen og overbelåner,” sa han.

Imidlertid vil disse tvangssalgene ha minimale markedsvirkninger.

“Det vil skape kortsiktig volatilitet for Bitcoin og være skadelig for disse selskapenes aksjekurser, men det er ikke en risiko for kollaps for det bredere kryptoøkosystemet. Det vil sannsynligvis være et relativt lite antall små selskaper som må selge en relativt ubetydelig mengde Bitcoin for å betale tilbake gjelden sin. Hvis det er tilfelle, vil markedet knapt blunke,” sa Rasmussen.

Det virkelige problemet oppstår når større aktører bestemmer seg for å selge sine beholdninger.

Er store beholdninger en systemisk risiko?

Flere selskaper som legger til Bitcoin i sine balanseark skaper desentralisering, i det minste på markedsnivå. Strategi er ikke lenger det eneste selskapet som bruker denne strategien.

Det sagt, Strategis beholdninger er enorme. I dag eier det nesten 600 000 Bitcoins– 3 % av den totale forsyningen. Denne typen sentralisering kommer faktisk med risiko for tvangssalg.

“Mer enn 10 % av all Bitcoin er nå holdt i ETF-forvaltningslommebøker og bedriftskasser; en betydelig andel av den totale forsyningen. Denne konsentrasjonen introduserer en systemisk risiko: hvis noen av disse sentralt administrerte lommebøkene blir kompromittert eller feilbehandlet, kan konsekvensene spre seg gjennom hele markedet,” sa Juan Pellicer, visepresident for forskning ved Sentora, til BeInCrypto.

Noen eksperter mener at et slikt scenario er usannsynlig. Hvis det skulle skje, forutsier Stadelmann at de innledende negative resultatene til slutt vil stabilisere seg.

“Hvis MicroStrategy skulle selge en stor del av sine Bitcoins, vil det utvikle en plan for å gjøre det uten å påvirke markedet i starten. Til slutt vil folk innse hva som skjer, og det vil føre til et bredere salg og deprimerte Bitcoin priser. Imidlertid vil de lavere prisene kombinert med Bitcoins begrensede forsyning på bare 21 millioner mynter føre til etterspørsel etter Bitcoin fra forskjellige aktører, inkludert andre selskaper og nasjonalstater,” sa han.

Imidlertid reiser den betydelige mengden Bitcoin holdt av noen få store selskaper fornyet bekymring for sentraliseringen av aktivaet selv snarere enn konkurransen.

Sentralisering som en avveining for adopsjon

Stor bedriftsakkumulering reiser bekymringer om konsentrert eierskap av Bitcoins begrensede forsyning. Dette utfordrer et kjerneprinsipp i DeFi og skaper angst over forstyrrelsen av dens grunnleggende struktur.

Ifølge Dragosch er ikke dette tilfelle. Ingen kan endre Bitcoins regler ved å eie mesteparten av forsyningen.

“Det vakre med Bitcoins proof-of-work konsensusalgoritme er at du ikke kan endre Bitcoins regler ved å eie majoriteten av forsyningen, noe som er annerledes enn andre kryptoaktiva som Ethereum. I tilfellet med Bitcoin, er det heller nødvendig med en majoritet av hash rate for å endre konsensusregler eller korrumpere/angripe nettverket. Institusjoner som investerer i Bitcoin må til slutt spille etter Bitcoins protokollregler,” sa han.

På sin side ser Pellicer noe sannhet i disse bekymringene. Imidlertid ser han dem som en avveining for de andre fordelene ved utbredt adopsjon.

“Selv om denne sentraliseringen er i konflikt med Bitcoins etos om individuell, selvstendig eierskap, kan institusjonell forvaring fortsatt være den mest praktiske veien til bred adopsjon, da det gir den regulatoriske klarheten, likviditeten og brukervennligheten som mange nye deltakere forventer,” sa han.

Med selskaper som i økende grad utnytter Bitcoin for strategiske økonomiske fordeler, akselererer veien mot å bli en allment akseptert reserveaktiva. Foreløpig ser risikoen for et markedsfall ut til å være begrenset.