Bedrifters Bitcoin-adopsjon fortsetter å spre seg ettersom flere selskaper forfølger akkumuleringstrategier for sine reserver. Bedrifter kan dra nytte av kapitalappresiering, diversifisering og en inflasjonsbeskyttelse hvis det utføres riktig.

Imidlertid er ikke alle Bitcoin-anskaffelsesstrategier like. Hvis et selskaps eneste formål er å holde BTC uten tilstrekkelige ressurser eller skala, kan det risikere total kollaps under langvarige bearish markedsperioder. En kjedereaksjon kan ytterligere forsterke nedadgående press som kan vise seg katastrofalt.

Ulike tilnærminger til bedrifters Bitcoin-beholdninger

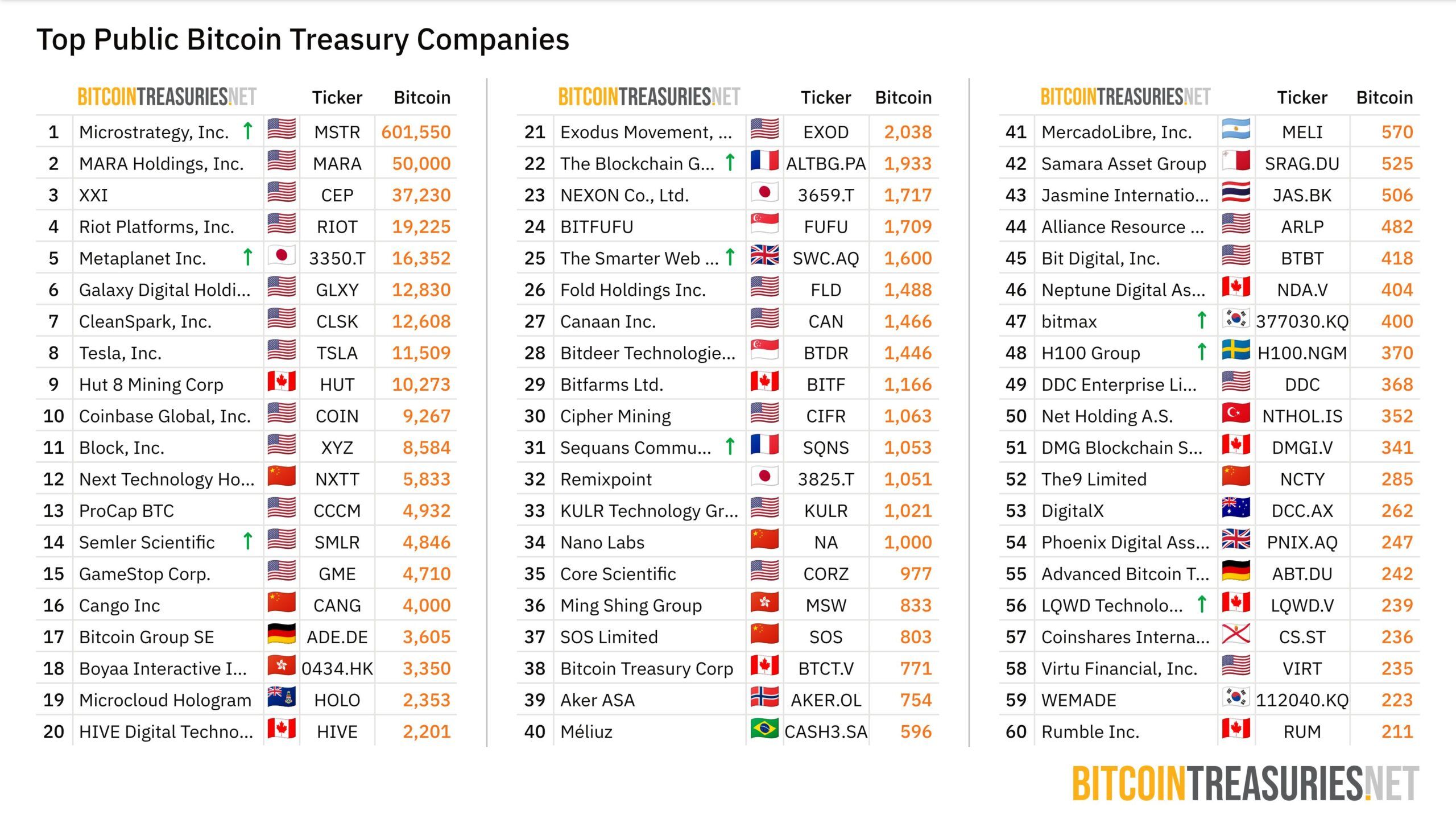

Institusjonell Bitcoin-adopsjon øker over hele verden, med Bitcoin Treasuries-data som indikerer at beholdningene har doblet seg siden 2024. Offentlige selskaper eier nå samlet over 4 % av den totale Bitcoin-forsyningen.

Interessant nok representerer denne økningen i volum også et bredere spekter av grunner for å gjøre det.

Noen selskaper, spesielt Strategy (tidligere MicroStrategy), forfølger bevisst en slik strategi for å bli et Bitcoin treasury-holdingselskap. Trekket fungerte godt for Strategy, hvis beholdning utgjør 53 % av selskapets totale beholdninger med over 580 000 BTC.

Andre selskaper, som GameStop eller PublicSquare, har tatt en annen tilnærming, og prioritert eksponering over aggressiv akkumulering. Dette scenariet er optimalt for selskaper som bare ønsker å legge til BTC i sine balanse mens de fortsetter å fokusere på sine kjernevirksomheter.

Initiativer som dette innebærer langt mindre risiko enn selskaper hvis kjernevirksomhet utelukkende holder Bitcoin.

Imidlertid bærer den økende trenden med selskaper som legger Bitcoin til sine finansielle reserver utelukkende for å dedikere seg til å holde Bitcoin dype implikasjoner for deres virksomheter og Bitcoins fremtid.

Hvordan tiltrekker Bitcoin-fokuserte selskaper investorer?

Å bygge et vellykket Bitcoin treasury-holdingselskap innebærer mye mer enn bare å kjøpe Bitcoin aggressivt. Når et selskaps eneste formål blir Bitcoin-holding, vil det utelukkende bli verdsatt basert på Bitcoin det holder.

For å tiltrekke investorer til å kjøpe deres aksjer i stedet for bare å holde Bitcoin direkte, må disse selskapene overgå Bitcoin selv, og oppnå en premie kjent som Multiple on Net Asset Value (MNAV).

Med andre ord, de må overbevise markedet om at deres aksjer er verdt mer enn summen av deres Bitcoin-beholdninger.

Strategy implementerer dette, for eksempel ved å overbevise investorer om at ved å kjøpe MSTR-aksjer, kjøper de ikke bare en fast mengde Bitcoin. I stedet investerer de i en strategi der ledelsen aktivt arbeider for å øke mengden Bitcoin tilskrevet hver aksje.

Hvis investorer tror MicroStrategy konsekvent kan øke sin Bitcoin per aksje, vil de betale en premie for den doble evnen.

Imidlertid er det bare en del av ligningen. Hvis investorer kjøper inn i det løftet, må Strategy levere ved å skaffe kapital for å kjøpe mer Bitcoin.

MNAV Premium: Hvordan det er bygget, hvordan det bryter sammen

Et selskap kan bare levere en MNAV-premie hvis det øker den totale mengden Bitcoin det holder. Strategy gjør dette ved å utstede konvertibel gjeld, som lar det låne midler til lave renter.

Det utnytter også At-The-Market (ATM) aksjetilbud ved å selge nye aksjer når deres aksjer handles til en premie i forhold til deres underliggende Bitcoin-verdi. Et slikt trekk gjør det mulig for Strategy å anskaffe mer Bitcoin per dollar som reises enn eksisterende aksjer, og øker Bitcoin per aksje for nåværende innehavere.

Denne selvforsterkende syklusen—der en premie tillater effektive kapitalinnhentinger, som finansierer mer Bitcoin, styrker narrativet—hjelper med å opprettholde den forhøyede aksjeverdien utover Strategys direkte Bitcoin-beholdninger.

Imidlertid innebærer en slik prosess flere risikoer. For mange selskaper er modellen direkte uholdbar. Selv en pioner som Strategy opplevde økt stress da Bitcoins pris falt.

Likevel har over 60 selskaper allerede tatt i bruk en Bitcoin-akkumulerende strategi i løpet av første halvdel av 2025. Etter hvert som det tallet vokser, vil nye treasury-selskaper møte de tilknyttede risikoene enda mer akutt.

Aggressiv BTC-akkumulering risikerer små aktører

I motsetning til Strategy, mangler de fleste selskaper skala, en etablert omdømme og “guru-statusen” til en leder som Michael Saylor. Disse egenskapene er avgjørende for å tiltrekke og beholde den investor-tilliten som trengs for en premie.

De har heller ikke generelt den samme kredittverdighet eller markedsmakt. Med dette i bakhodet vil mindre aktører sannsynligvis pådra seg høyere renter på sin gjeld og møte mer restriktive vilkår, noe som gjør gjelden dyrere og vanskeligere å håndtere.

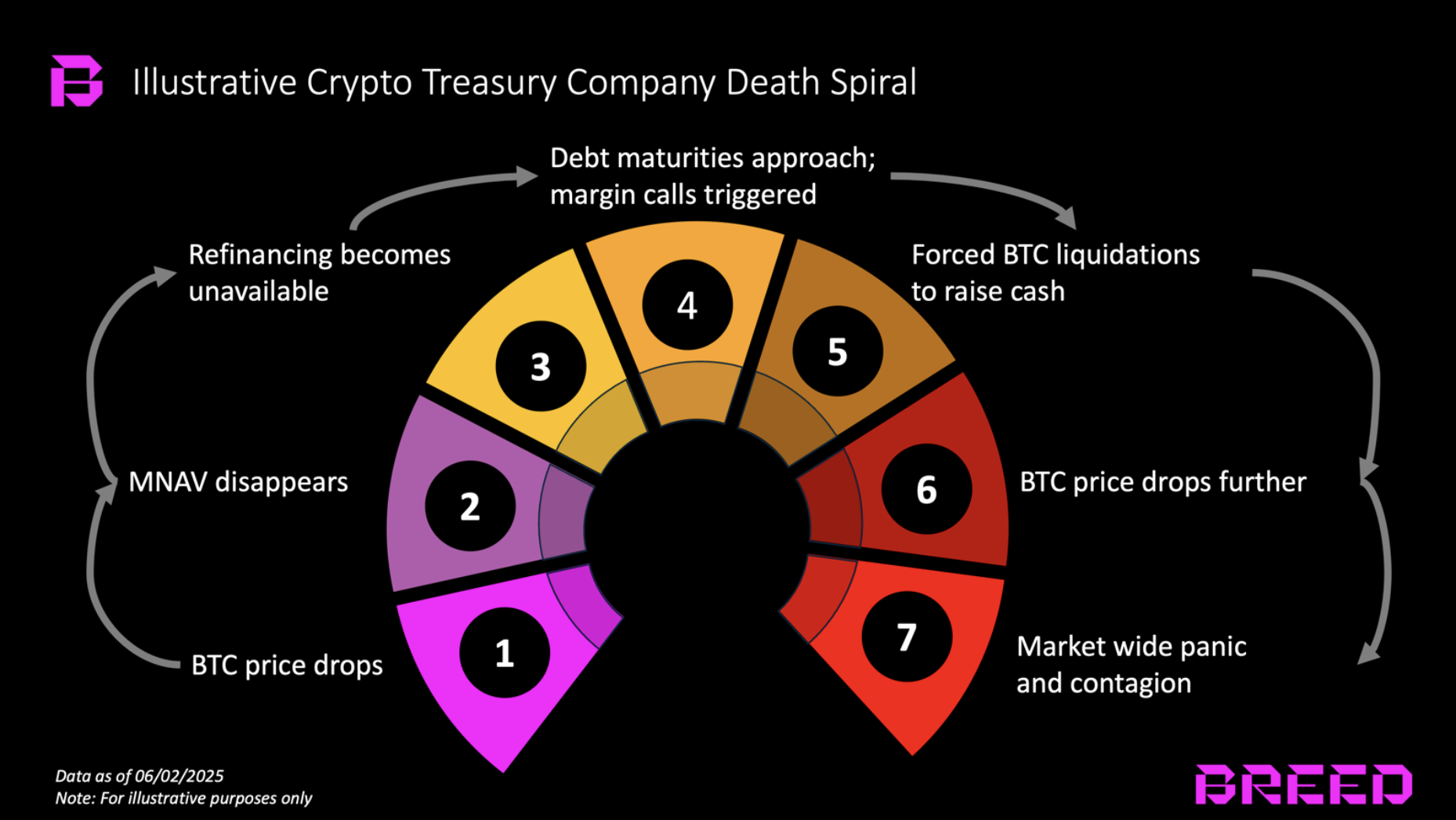

Hvis deres gjeld er sikret med Bitcoin i et bearish marked, kan et prisfall raskt utløse margin calls. Under en lengre periode med nedadgående press blir refinansiering av forfalt gjeld ekstremt vanskelig og kostbart for allerede overbelastede selskaper.

For å gjøre vondt verre, hvis disse selskapene har flyttet sine kjerneoperasjoner for å fokusere utelukkende på Bitcoin-anskaffelse, har de ingen alternativ forretningspute som genererer en stabil og separat kontantstrøm. De blir helt avhengige av kapitalinnhenting og Bitcoins prisoppgang.

Når flere selskaper tar et slikt skritt samtidig, kan konsekvensene for det større markedet bli dramatisk negative.

Risikerer bedriftsadopsjon av Bitcoin en “dødsspiral”?

Hvis mange mindre firmaer følger en Bitcoin-akkumuleringsstrategi, kan markedskonsekvensene under en nedgang være alvorlige. Hvis Bitcoins pris faller, kan disse selskapene gå tom for alternativer og bli tvunget til å selge sine beholdninger.

Dette utbredte, tvungne salget ville injisere en enorm forsyning i markedet, og betydelig forsterke nedadgående press. Som sett under kryptovinteren i 2022, kan slike hendelser utløse en “refleksiv dødsspiral.”

Det tvungne salget fra ett kriserammet selskap kan ytterligere drive Bitcoins pris ned, og utløse tvungne likvidasjoner for andre firmaer i en lignende posisjon. En slik negativ tilbakemeldingssløyfe kan provosere en akselerert markedsnedgang.

Dette kan igjen skade bredere investorers tillit. Denne “risiko-av” holdningen kan føre til utbredt salg av andre kryptovalutaer på grunn av markedskorrelasjoner og en generell flukt til sikkerhet.

En slik bevegelse vil også uunngåelig sette regulatorer på høy beredskap og skremme bort investorer som kanskje har vurdert å investere i Bitcoin på et tidspunkt.

Utover strategi: Risikoen ved å gå “all-in” på Bitcoin

Strategys posisjon som et Bitcoin treasury holdingselskap er unik fordi det var en førstebeveger. Bare en håndfull selskaper matcher Saylors ressurser, markedsinnflytelse og konkurransefortrinn.

Risikoene forbundet med en slik strategi er mange, og hvis de sprer seg, kan de være skadelige for det større markedet. Etter hvert som flere offentlige selskaper beveger seg for å legge til Bitcoin i sine balanse, må de nøye bestemme seg mellom å få litt eksponering eller gå all-in.

Hvis de velger det siste, må de nøye og grundig vurdere konsekvensene. Selv om Bitcoin for tiden er på rekordhøye nivåer, er et bear-marked aldri helt utelukket.