Circles børsnotering (IPO) har vekket bekymringer blant bransjeeksperter, som slår alarm over selskapets økonomiske helse, distribusjonskostnader og verdsettelse.

Selv om dette er et betydelig skritt mot integrering i det tradisjonelle finansmarkedet, kaster ekspertenes skepsis tvil over selskapets langsiktige utsikter.

Eksperter peker på røde flagg med Circle IPO

1. april rapporterte BeInCrypto at Circle hadde søkt om børsnotering. Selskapet planlegger å notere sine A-aksjer på New York Stock Exchange (NYSE) under “CRCL”.

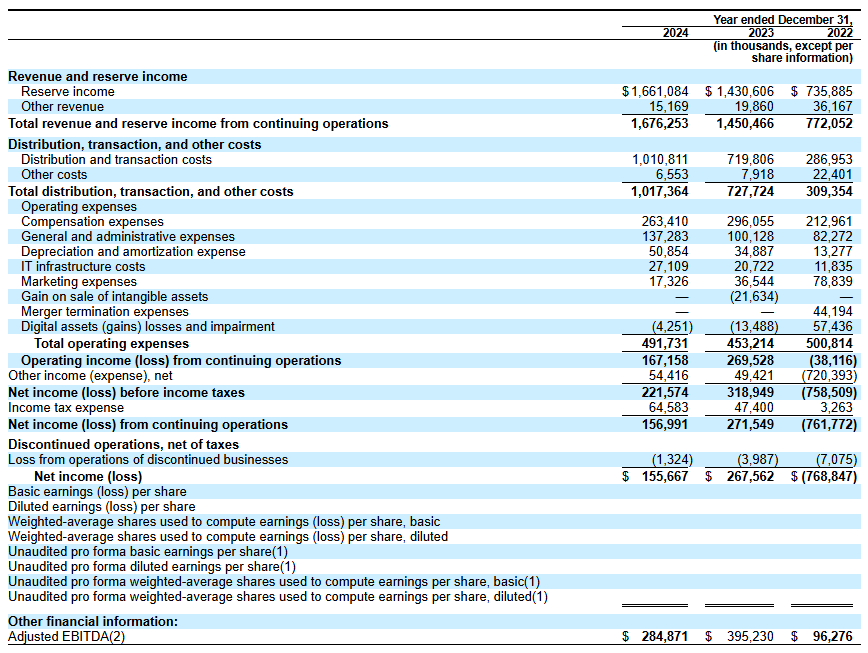

Circles IPO-søknad avslører inntekter på $ 1,67 milliarder i 2024, en betydelig økning fra tidligere år. Imidlertid har en nærmere undersøkelse av selskapets økonomi avdekket noen utfordringer.

Matthew Sigel, leder for Digital Assets Research hos VanEck, bemerket at inntektene økte med 16 % fra år til år. Samtidig rapporterte selskapet en nedgang på 29 % i EBITDA fra år til år, noe som indikerer en nedgang i operasjonell lønnsomhet. I tillegg falt nettoinntekten med 42 %, noe som reflekterer en betydelig nedgang i den totale lønnsomheten.

Sigel påpekte fire faktorer som bidrar til nedgangen i disse økonomiske målene. Han forklarte at selskapets raske ekspansjon og nye tjenesteintegrasjoner påvirket nettoinntekten negativt.

Videre reduserte avviklingen av tjenester som Circle Yield andre inntektsstrømmer. Dette forverret igjen nedgangen i lønnsomheten.

“Kostnader knyttet til restrukturering, juridiske forlik og oppkjøpsrelaterte utgifter spilte også en rolle i nedgangen i EBITDA og nettoinntekt, til tross for den generelle inntektsveksten,” la Sigel til.

Viktigst av alt fokuserte han på Circles økte distribusjons- og transaksjonskostnader. Sigel avslørte at kostnadene økte på grunn av høyere gebyrer betalt til partnere som Coinbase og Binance.

Et relatert innlegg av Farside Investors på X (tidligere Twitter) kastet ytterligere lys over disse utgiftene.

“I 2024 brukte selskapet over $ 1 milliard på “distribusjons- og transaksjonskostnader,” sannsynligvis mye høyere enn Tether som en % av inntektene,” leste innlegget.

Dette fører til spekulasjoner om at Circle kan overforbruke for å opprettholde sin markedsandel i den konkurranseutsatte stablecoin-sektoren. Selskapets historiske prestasjoner gir ytterligere næring til skepsisen.

Farside Investors la til at i 2022 registrerte Circle et svimlende tap på $ 720 millioner. Året var spesielt preget av betydelig uro i kryptobransjen, inkludert de høyprofilerte kollapsene av FTX og Three Arrows Capital (3AC).

Dette antyder at Circle kan være sårbar for markedssjokk. Dermed stilles det spørsmål ved selskapets risikostyringsevner—spesielt i det iboende volatile kryptomarkedet.

“De totale opprettelses- og innløsningsnumrene er mye høyere enn vi ville ha trodd for USDC. Brutto opprettelser i løpet av et år er mange ganger høyere enn den utestående balansen,” bemerket Farside Investors.

I tillegg uttrykte analytiker Omar tvil om Circles verdsettelse på $ 5 milliarder.

“Ingenting å elske i Circle IPO-søknaden og ingen anelse om hvordan det prises til $ 5 milliarder,” stilte han spørsmål ved.

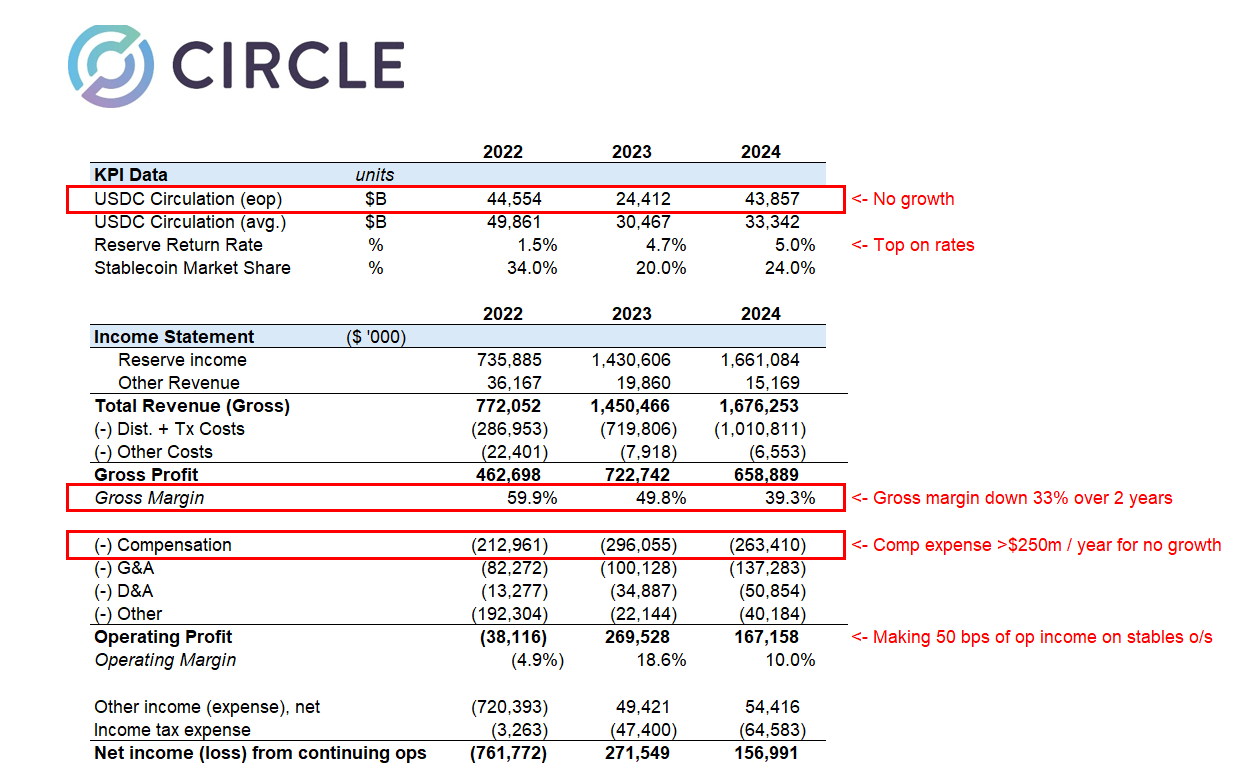

Han trakk oppmerksomhet til flere bekymringer, inkludert selskapets bruttofortjenestemarginer som er sterkt påvirket av høye distribusjonskostnader. Analytikeren påpekte også at dereguleringen av det amerikanske markedet er klar til å forstyrre Circles posisjon.

I tillegg understreket Omar at Circle bruker over $ 250 millioner årlig på kompensasjon og ytterligere $ 140 millioner på generelle og administrative kostnader, noe som reiser spørsmål om selskapets økonomiske effektivitet. Han bemerket også at rentene—kjerneinntektsdrivere for Circle—sannsynligvis vil synke, noe som gir ytterligere utfordringer.

“32x ’24 inntjening for en virksomhet som nettopp mistet sitt mini-monopol og står overfor flere motvind er dyrt når veksten er strukturelt utfordret,” sa Omar.

Til slutt konkluderte analytikeren med at IPO-søknaden var et desperat forsøk på å sikre likviditet før de møter alvorlige markedsvansker.

I mellomtiden delte Wyatt Lonergan, General Partner hos VanEck, sine spådommer for Circles børsnotering, og skisserte fire potensielle scenarier. I basisscenariet spådde han at Circle ville kapitalisere på stablecoin-narrativet og sikre nøkkelpartnerskap for å drive vekst.

I et bearish scenario spekulerte Lonergan i at dårlige markedsforhold kan føre til et oppkjøp av Coinbase.

“Circle går på børs, markedet fortsetter å falle, Circle-aksjen følger med. Dårlige forretningsfundamenter nevnes. Coinbase slår til og kjøper med rabatt i forhold til børsnoteringsprisen. USDC er endelig deres. Coinbase kjøper Circle for noe nær børsnoteringsprisen, og de går aldri offentlig,” hevdet Lonergan .

Til slutt skisserte han et sannsynlig scenario der Ripple byr opp Circles verdivurdering til svimlende 15 til 20 milliarder dollar og kjøper selskapet.