Circles børsdebut har fått kritikk fra profilerte investorer, spesielt over hvordan tidlige ansatte kan ha gått glipp av nesten 3 milliarder dollar i urealiserte gevinster.

Milliardær og risikokapitalist Chamath Palihapitiya bemerket at Circle-insidere solgte 14,4 millioner aksjer til børsintroduksjonsprisen (IPO) på $ 31 hver, og sikret seg omtrent $ 446 millioner. Men med aksjen som nå handles over $ 240, ville de samme aksjene nå være verdt rundt $ 3,45 milliarder.

Circle IPO etterlater milliarder for tidlige ansatte

Forskjellen markerer et gap på nesten 3 milliarder dollar, som Palihapitiya beskrev som en kostbar feil forårsaket av valget av en tradisjonell IPO-rute.

Han bemerket at tilretteleggerne kjøpte insideraksjene og redistribuerte dem til utvalgte kunder, noe som etterlot de opprinnelige aksjonærene med begrenset oppside.

Etter hans syn ga de ansatte i hovedsak bort milliarder i verdi til eksterne investorer som ikke hadde noen rolle i Circles suksess.

“I dette tilfellet var det en gave på 3 milliarder dollar fra de ansatte og investorene i Circle til folk de ikke kjenner, aldri vil kjenne og ikke har noe å gjøre med deres reise,” sa Palihapitiya .

Palihapitiya argumenterte for at situasjonen kunne ha utspilt seg annerledes hvis Circle hadde valgt en spesialformålsoppkjøpsselskap (SPAC) fusjon eller en direkte notering.

Disse alternative rutene gir ofte insidere mer kontroll over prising, timing og avsløringer, noe som hjelper dem med å beholde mer verdi under en offentlig overgang.

Han la til at SPAC-er og direkte noteringer avslører verdsettingsdynamikk mer tydelig og kan struktureres for å være til fordel for både selgere og kjøpere.

“For å være klar, denne metoden for verdioverføring skjer ikke via en direkte notering eller SPAC – fordelene i SPAC-er og DL-er blir veldig eksplisitt avslørt på forhånd. De kan forhandles, minimeres osv. til fordel for selgende aksjonærer og kjøpende aksjonærer,” la han til.

Circle hadde tidligere planlagt å gå offentlig via en SPAC-fusjon med Concord Acquisition Corp, men kansellerte avtalen i 2022. Selskapet fulgte senere en tradisjonell IPO, som, selv om den var vellykket, ser ut til å ha etterlatt tidlige interessenter med anger.

CRCL stiger når tilliten til stablecoins øker

Til tross for kontroversen har Circles prestasjon i offentlige markeder vært bemerkelsesverdig.

Aksjen, som nå handles under tickeren CRCL, har steget mer enn 675 % siden debuten på $ 31, og nådde en topp på $ 248 per aksje 20. juni. Det setter selskapets markedsverdi til rundt $ 58 milliarder, noe som signaliserer sterk investor-tillit til selskapets fremtid.

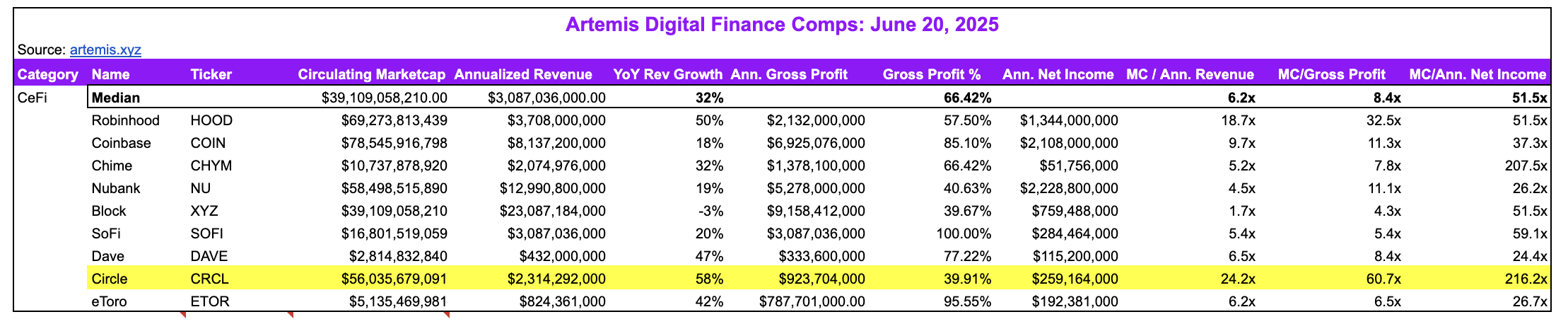

Jon Ma, administrerende direktør i blokkjedeanalysefirmaet Artemis, bemerket at Circle handles til verdsettingsmultipler godt over de til Coinbase og Robinhood, til tross for at disse selskapene rapporterer høyere nettoinntekt.

“Circle handles nå for: 24,2x [sin] Q1’25 inntektsløp, 60,7x Q1’25 bruttofortjenesteløp [og] 216x Q1’25 nettoinntektsløp,” påpekte Ma .

Ifølge ham reflekterer premien sannsynligvis investorers tro på Circles fremtidige vekst og potensielle regulatoriske fordel.

En nøkkelfaktor bak den optimismen er den nylige vedtakelsen av GENIUS Act i Senatet—en tverrpolitisk lov utformet for å bringe stabilcoin-klarhet til det amerikanske markedet. Lovgivningen, støttet av President Donald Trump, trenger fortsatt godkjenning fra Representantenes hus og en endelig signatur.

Hvis den vedtas, kan det styrke Circles regulatoriske posisjon, forsterke sin dominans i stabilcoin-sektoren og bidra til å rettferdiggjøre den stigende aksjekursen.