Mange kryptoprosjekter som Aave, dYdX, Jupiter og Hyperliquid har nylig annonsert mekanismer for tilbakekjøp av tokens.

Strategien for tilbakekjøp av tokens er inspirert av tradisjonelle aksjemarkeder. Men hjelper denne strategien kryptoprosjekter med å bygge en bærekraftig økonomisk modell og bidra til å øke prisen på deres tokens?

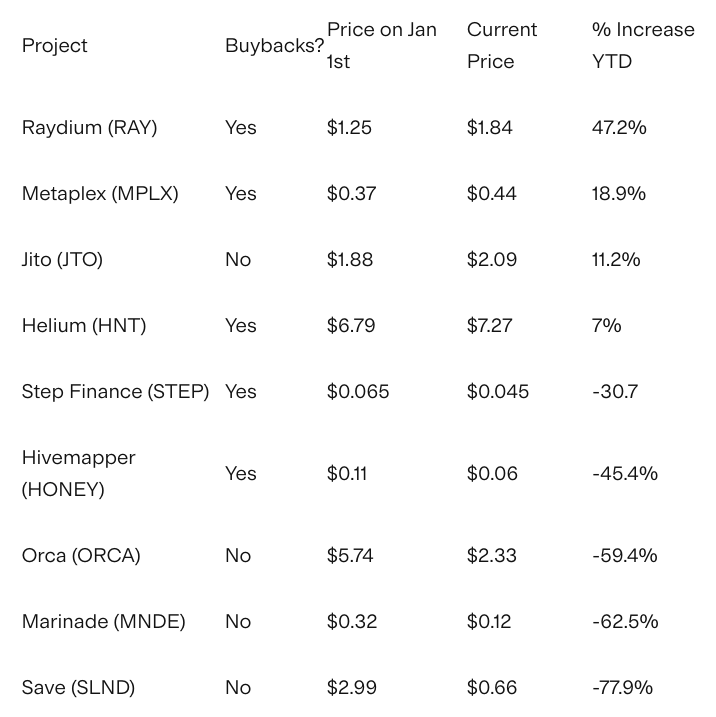

Veksten av kryptoprosjekters token buyback-programmer

Tilbakekjøp av tokens skjer når kryptoprosjekter kjøper tilbake sine tokens fra markedet. Disse tilbakekjøpte tokens kan holdes som reserver eller til og med brennes. I teorien reduserer tilbakekjøp den sirkulerende forsyningen, skaper knapphet, som kan drive opp tokenpriser. Selv om det ikke er en ny strategi, har BeInCrypto observert at denne trenden raskt ekspanderer.

For eksempel, tidlig i mars 2025, Aave (AAVE) annonserte implementeringen av en ny Aavenomics. Aave vil kjøpe tilbake tokens for å redusere forsyningen og skifte fra staking-belønninger til en mer bærekraftig likviditetsmodell. Dette inkluderte et ukentlig AAVE-token tilbakekjøp verdt $ 1 million i seks måneder, finansiert av protokollavgifter.

I et ideelt scenario kan denne tilbakekjøpsplanen nå en totalverdi på $ 100 millioner (3 % av den sirkulerende forsyningen).

“Vi anser det som det viktigste forslaget i vår historie, føl deg fri til å lese og gi tilbakemelding,” sa Marc Zeller, grunnlegger av Aave Chan Initiative (ACI).

Også i mars godkjente den desentraliserte børsen (DEX) dYdX “Proposal #225” for å kjøpe tilbake DYDX-tokens. Protokollen vil bruke plattforminntekter til tilbakekjøpet.

Andre kryptoprosjekter som Hyperliquid (HYPE) og Jupiter (JUP) har lignende planer. Estimater antyder at Hyperliquid vil kjøpe tilbake tokens verdt $ 600 millioner årlig, ved å bruke 50-100 % av transaksjonsgebyrene. Denne protokollen dominerer desentralisert finans (DeFi) til tross for markedsnedgangen.

Jupiter har forpliktet seg til å bruke 50 % av gebyrene til tilbakekjøp, estimert til $ 250 millioner årlig. Nylig overgikk dette prosjektet Raydium og ble Solanas nest største protokoll.

Dette er bare noen få av de mest typiske kryptoprosjektene. Mange andre prosjekter, inkludert Gnosis, Gains Network og Arbitrum, benytter lignende strategier. Så, kan dette omforme det nåværende kryptovalutamarkedet?

Hva driver denne token buyback-trenden?

Diskuterer denne tilbakekjøpsstrategien, kommenterte en X (tidligere Twitter) bruker:

“Tilbakekjøp skaper jevn etterspørsel og reduserer sirkulerende forsyning, som kan stabilisere eller til og med øke tokenpriser.” kommenterte Capitanike.

Det grunnleggende økonomiske prinsippet om tilbud og etterspørsel er den viktigste drivkraften. Ved å redusere sirkulerende forsyning, har kryptoprosjekter som mål å øke tokenknapphet, som kan presse prisene høyere. Ifølge SolanaFloor presterte prosjekter med tilbakekjøpsprogrammer bedre enn de uten tilbakekjøp med 46,67 % i 2024 (-0,6 % vs. -47,15 % YTD).

For det andre kan tilbakekjøpet signalisere sterk økonomisk helse for kryptoprosjekter. Dette er spesielt effektivt for å berolige investorer midt i markedsvolatilitet.

For det tredje, i motsetning til strategien med å brenne tokens, redistribuerer mange prosjekter (som AAVE og Gains Network) tilbakekjøpte tokens til stakere eller innehavere, og justerer insentiver. Denne tilnærmingen kan indikere modenheten til et prosjekts tokenomics-modell over tid.

Imidlertid er ikke tilbakekjøp av tokens uten svakheter. Etter hvert som denne strategien blir mer utbredt, kan regulatorer som SEC granske den for potensiell manipulasjon eller ulovlige aktiviteter.

I tillegg kan en feilberegnet tilbakekjøpsstrategi redusere tokenforsyningen for mye. Hvis et prosjekt ikke klarer å balansere ny utstedelse eller staking-belønninger, kan det lide av redusert handelsvolum. Videre kan tilbakekjøp potensielt maskere økonomiske svakheter.

“Det som er mer sannsynlig, etter vår mening, er at disse tilbakekjøpene fungerer som bevis på at prosjektene samlet inn for mye under deres ICO, mislykkes i å utvikle noe nyttig, og ikke vet hva de skal gjøre med sine kontantbeholdninger…” TokenData Research rapport.

Den nylige økningen i kryptoprosjekter som adopterer tilbakekjøp av tokens markerer en betydelig utvikling i tokenomics. Mens tilbakekjøp kan forbedre prisstabilitet, investortillit og økosystemvekst, bærer de også risiko for manipulasjon og regulatoriske problemer.