Kryptomarkedet har gått inn i den femte måneden av 2025, men private investorer har ikke sett mye forbedring i porteføljene sine. I mellomtiden, hvilke retninger tar venturekapital (VC) selskaper i 2025-markedet?

Svaret på dette spørsmålet kan gi verdifull innsikt for individuelle investorer.

Hvilke sektorer tiltrekker seg VC-oppmerksomhet resten av 2025?

Andy, verten for The Rollup Co., delte viktige høydepunkter fra sine samtaler med ledende venturekapitalister. Disse innsiktene avslører sektorene som tiltrekker seg sterk interesse.

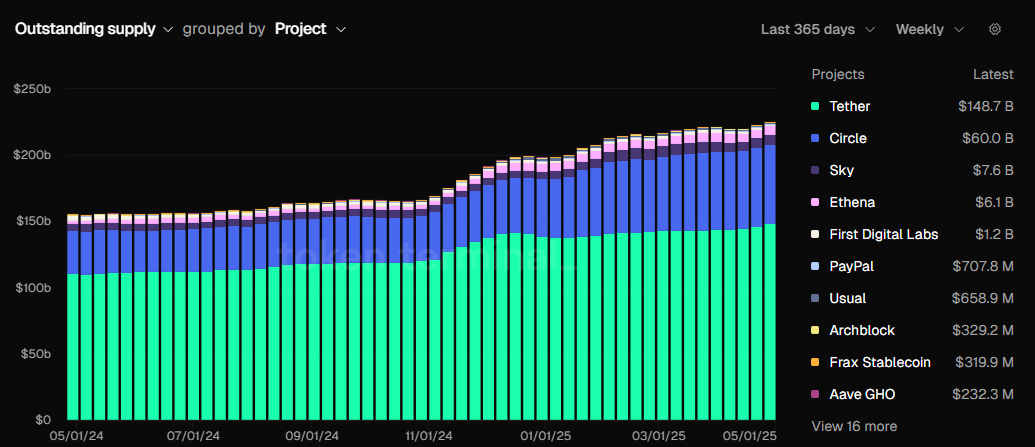

I følge Andy er det første fokusområdet stablecoins.

“Stablecoin-utstedere er svært investerbare og vil sannsynligvis tidoble seg i antall,” avslørte Andy.

CoinMarketCap lister over 200 stablecoins, mens CoinGecko sporer mer enn 300. Data fra Token Terminal viser at stablecoin-markedsverdien har oversteget $ 225 milliarder, utstedt av over 50 enheter. Imidlertid dominerer Tether og Circle fortsatt mesteparten av denne markedsverdien.

Hvis denne prognosen holder, kan antallet stablecoin-utstedere øke med hundrevis. Dette vil åpne nye investeringsmuligheter for enkeltpersoner gjennom airdrops, stablecoin-avkastning og DeFi-protokoller.

VC-er finner også AI som en interessant sektor. Imidlertid erkjenner de et gap i hvordan AI-applikasjoner utvikles i Web2 versus Web3.

“AI-sektoren er interessant, men bedre utviklere i Web2, for nå,” la Andy til.

Nylige rapporter fra BeInCrypto viser at antallet AI-agenter vokser med en gjennomsnittlig månedlig rate på 33 %. Likevel utgjør Web3-baserte AI-løsninger bare 3 % av det totale AI-agentøkosystemet. Disse tallene stemmer overens med VC-ers observasjoner. Web3 AI kan trenge mer tid for å bevise seg med praktiske og effektive bruksområder.

Anthony, grunnlegger av blockchain121, kommenterte også en trend der desentraliserte AI-prosjekter nå tiltrekker seg topp-talenter fra Web2 AI-området.

“Legitime DeAI-prosjekter tiltrekker seg virkelig, for første gang, legitime verdensklasse ingeniører og forskere fra Web2 AI,” sa Anthony.

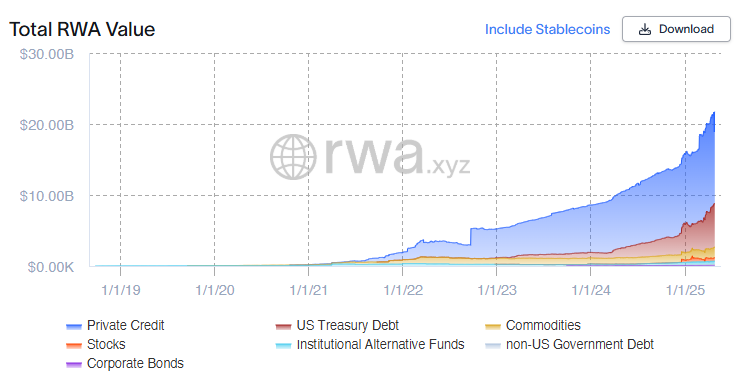

I tillegg avslørte Andy at VC-er har et spesielt sterkt fokus på real-world assets (RWAs).

“RWAs, RWAs, RWAs er alt som betyr noe,” understreket Andy.

BeInCrypto rapporterte at markedsverdien av RWAs overgikk $ 20 milliarder i april. I skrivende stund viser RWA.xyz-plattformen den nåværende markedsverdien til $ 18,9 milliarder.

Involveringen av store finansinstitusjoner som BlackRock og Fidelity har økt investortilliten til sektorens langsiktige potensial. Tren.finance forutsier til og med at RWA-markedsverdien kan nå over $ 10 billioner innen 2030.

Til slutt, i tillegg til stablecoins og RWAs, nevnte Andy at Bitcoin likviditetsmarkeder også er av interesse for VC-er.

VC-er lider tap i 2025 grunnet markedsnedgang

Ettersom markedsverdien har falt betydelig, har ikke VC-er vært immune mot tap i 2025. Uforutsigbare makroøkonomiske politikk som tariffer har lagt press, noe som har utløst en hard utrensking.

“Krypto VC-er får marginene sine presset som nylig. Mange vil ikke gi sine LP-er positive avkastninger. Andre har problemer med å skaffe nye midler, spesielt i en post-tariff verden. Mange av tokenene de investerte i de siste to årene har ikke blitt lansert eller er kraftig ned. OTC-markeder er mye tørrere enn før. Det vil bli en utvandring på et tidspunkt. De sterke vil overleve,” avslørte Andy.

I følge CryptoRank nådde krypto VC-finansiering $ 4,8 milliarder i første kvartal 2025—det høyeste siden tredje kvartal 2022. Dette ble i stor grad drevet av store avtaler som MGX og Kraken. I april alene nådde VC-finansiering $ 2,3 milliarder fordelt på 87 investeringsrunder.

Totalt sett forblir VC-er forsiktig optimistiske til tross for presset fra investoruttak og makroøkonomiske motvind siden tidlig 2025. Denne optimismen gjenspeiles i økningen i finansieringsvolum og avtalestrøm sammenlignet med 2023–2024.