Ethereum er ikke lenger bare en mynt du handler. I løpet av de siste tre månedene har ETH kursen økt med over 100 %, med nesten 50 % gevinst i juli alene. Men det som er mer interessant på Ethereums 10-årsjubileum er at folk ikke lenger bare jakter på prisdiagrammet; de jakter på avkastning.

ETHs oppgang har utløst aktivitet innen staking, restaking, syntetiske avkastningshubber og til og med finansieringsrente-farming. Enkelt sagt er dette måter å tjene passiv avkastning på ETH utover bare å holde eller handle det. Milliarder blir parkert i protokoller designet for å presse ekstra avkastning ut av den samme ETH, og dataene beviser det.

Etterspørselen etter staking øker sammen med Ethereums prisoppgang

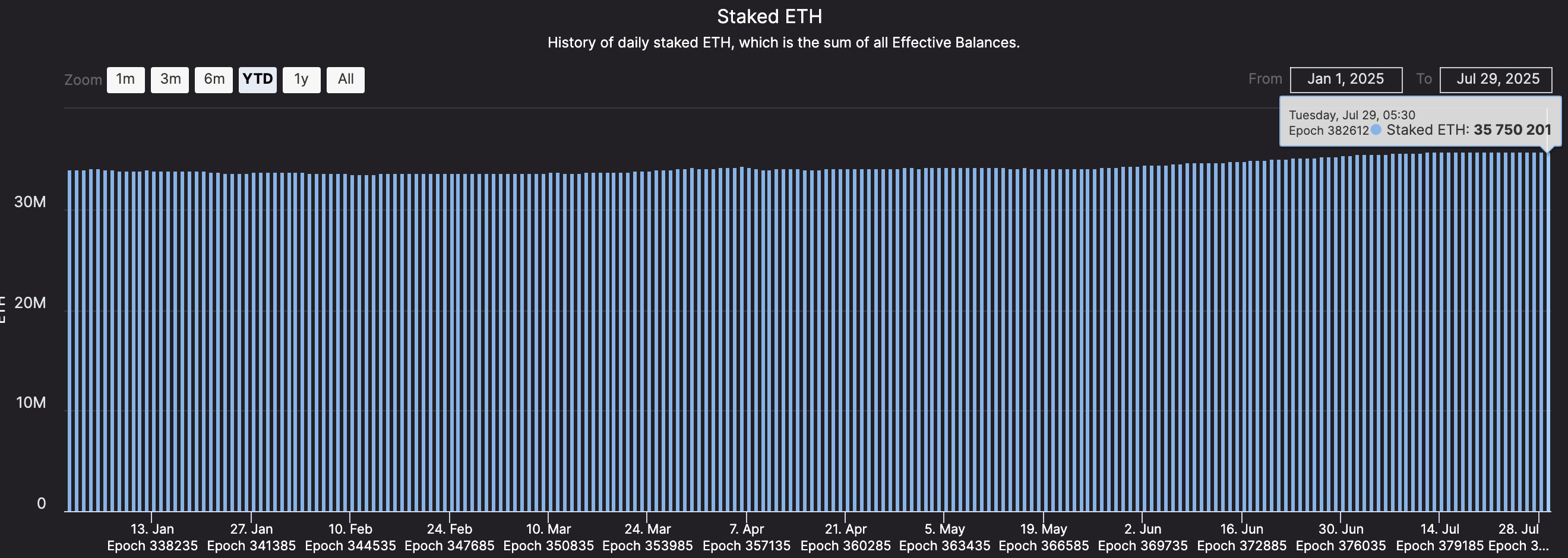

Ethereums nylige oppgang trekker flere mynter inn i staking-kontrakter ettersom investorer jakter på ekstra avkastning utover prisgevinster. Beacon Chain-data viser 35 750 201 Ethereum (ETH) staket per 29. juli, og har jevnt vokst siden starten av året.

Staking betyr å låse opp ETH i nettverket for å bidra til å sikre det og tjene belønninger i retur. Beacon Chain er Ethereums hovedstaking-lag som sporer alle validatorer og staket ETH over hele nettverket.

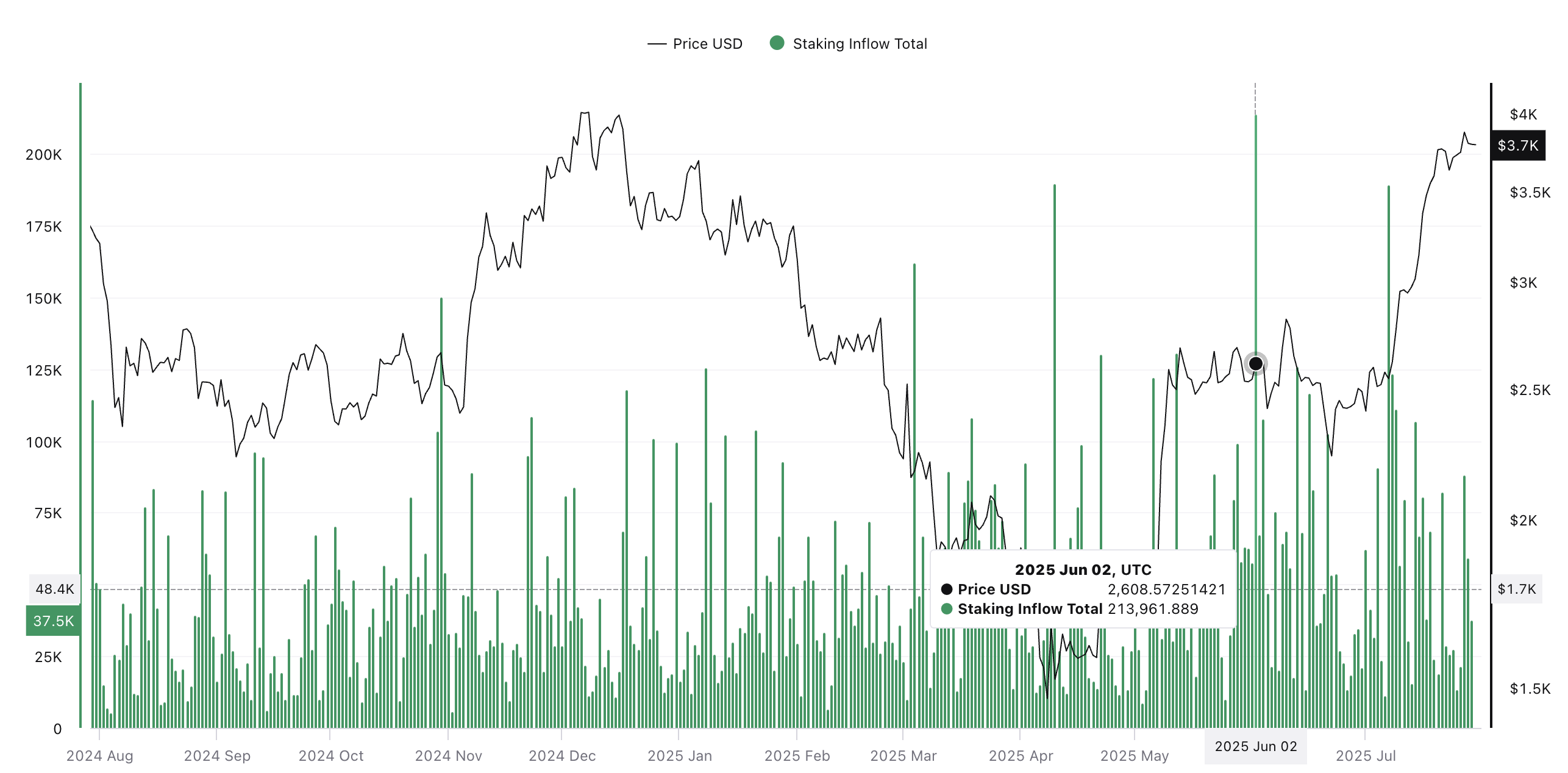

Trenden nådde et høydepunkt 2. juni, da innstrømningen krysset 213 961 ETH på en enkelt dag, og markerte en av de største månedlige økningene i 2025. Og oppgangen pågikk på det tidspunktet.

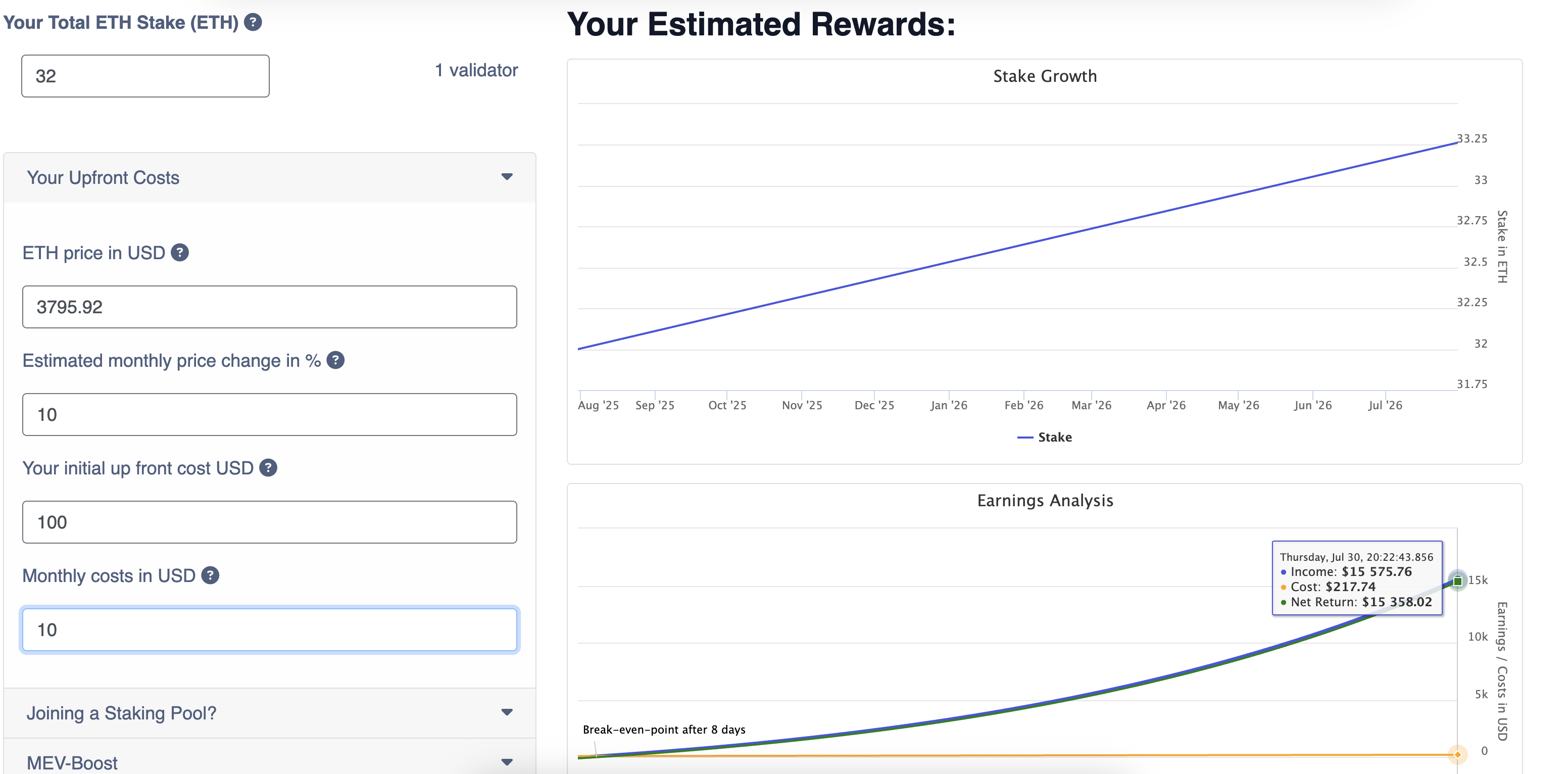

Til tross for at nettverket krever 32 ETH for å kjøre en solo validator, noe som holder denne ruten begrenset til store innehavere, forblir belønningene attraktive. En standard validator kan tjene en nettoavkastning på rundt $ 15 358 på ett år, forutsatt dagens ETH kurs på $ 3 795 og gjennomsnittlige vekstrater.

En validator er en datamaskinknute som validerer transaksjoner og tjener belønninger for å gjøre det.

Liquid staking er også attraktivt nok

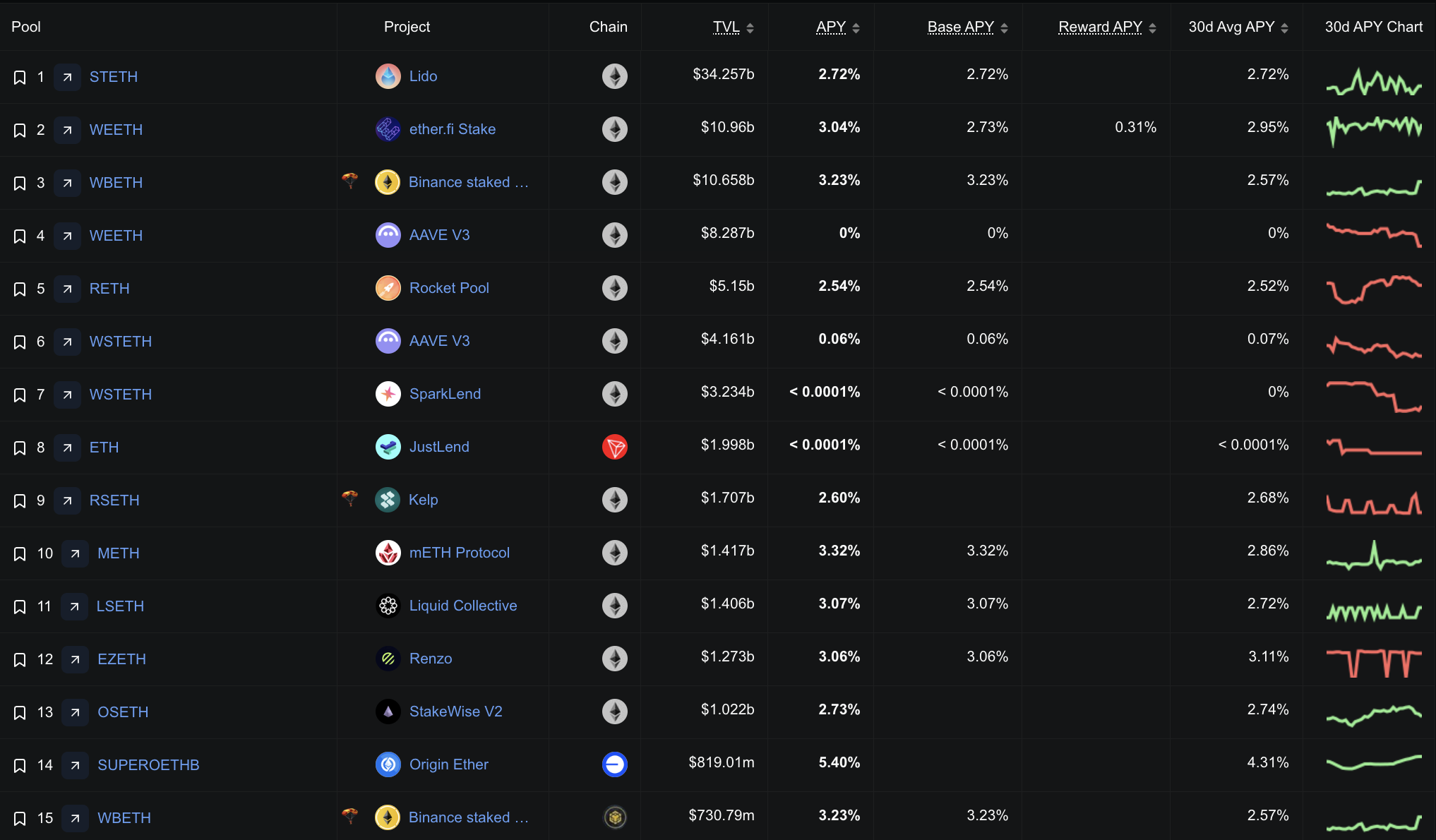

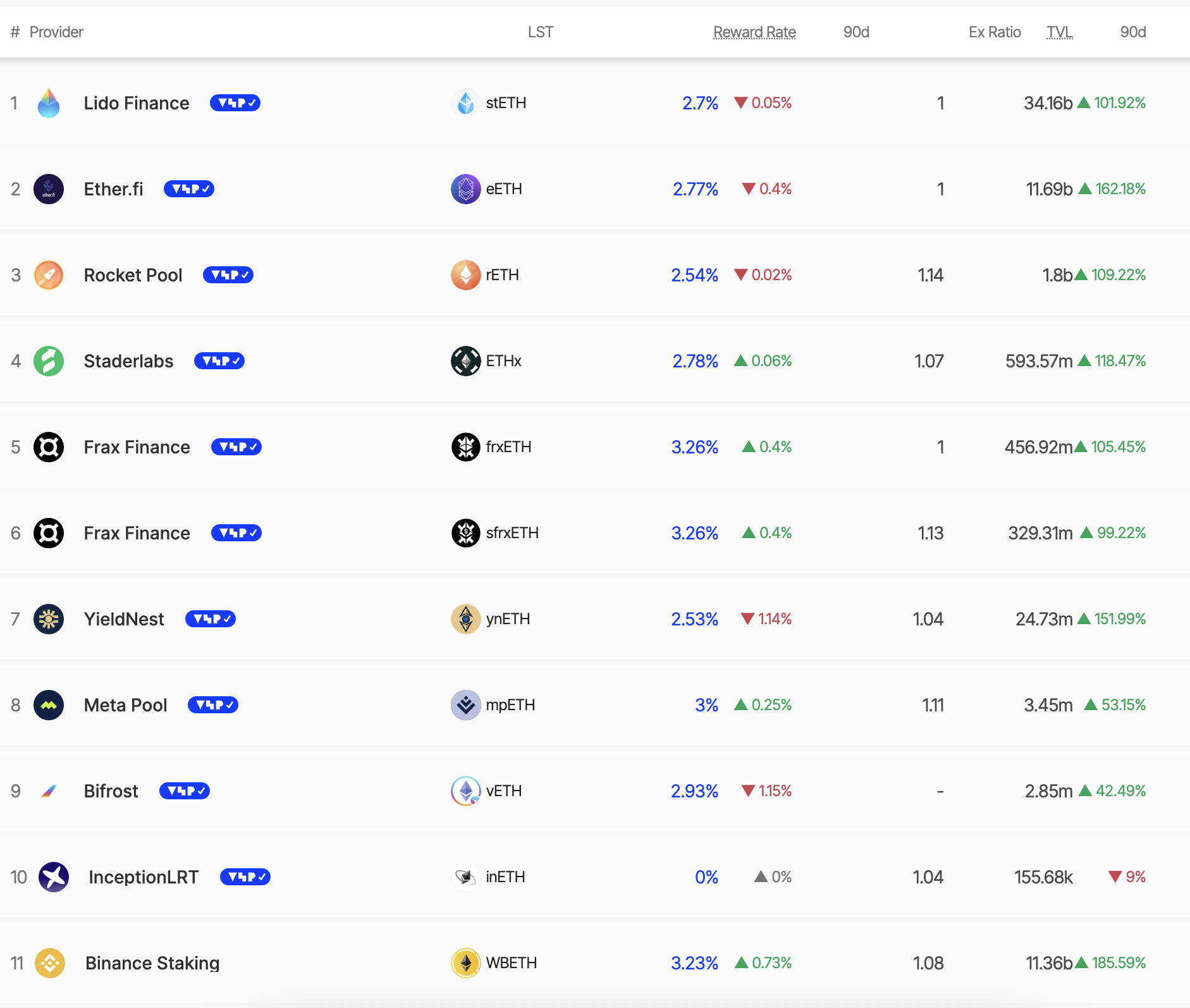

For mindre aktører har flytende staking-protokoller som Lido, Frax Finance og Rocket Pool åpnet dører for fraksjonell staking. Disse plattformene tilbyr for tiden avkastning mellom 2,5 prosent og 3,3 prosent, med totale innskudd som har vokst mer enn 100 prosent dette kvartalet, under oppgangen. (for de fleste aktører).

Flytende staking betyr at du kan stake hvilken som helst mengde ETH gjennom en plattform og fortsatt beholde en omsettelig token som representerer dine stakede midler.

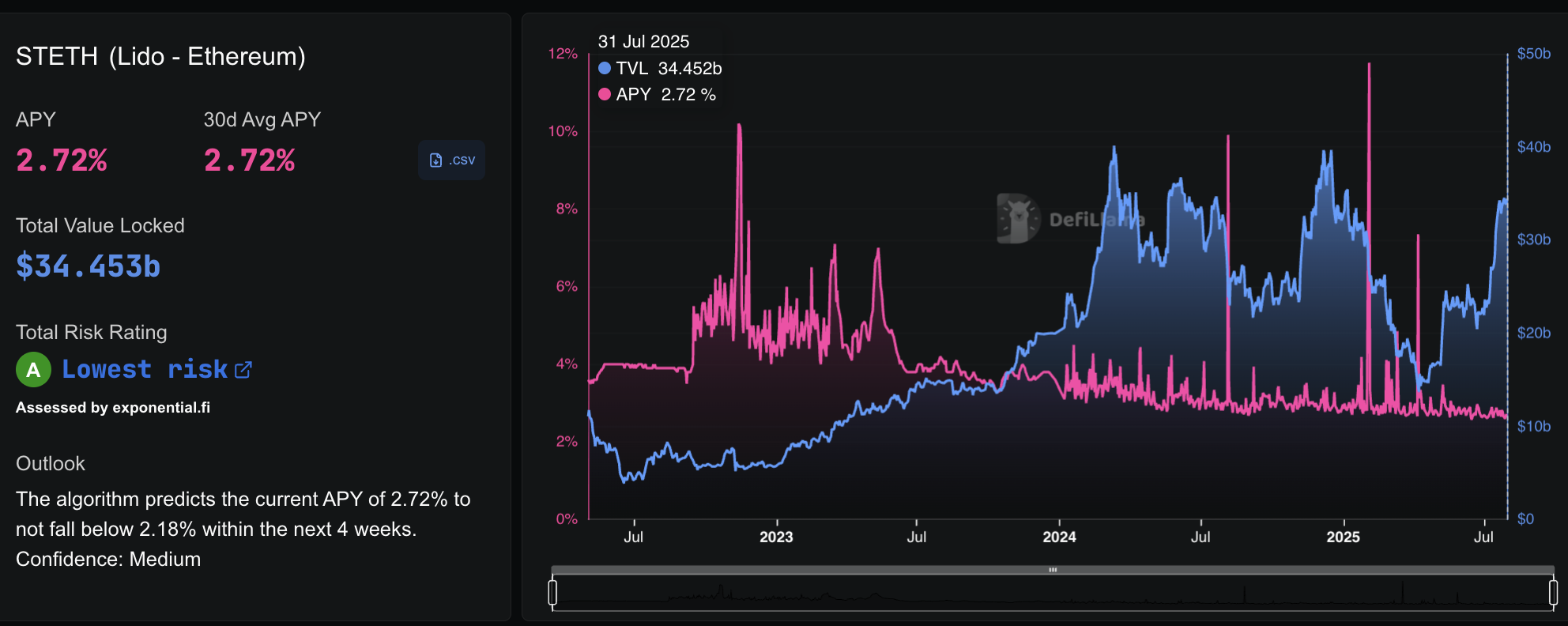

Merk: Selv om staking-innskuddene har økt, har individuelle avkastninger på plattformer som Lido beveget seg lavere over tid. Tilbake i november 2022 var Lidos staking APY rundt 8,16 %, mens den i dag ligger på omtrent 2,7 %, til tross for en rekordhøy totalverdi låst (TVL). Likevel forblir 30-dagers APY-avkastningskurven i grønt for mange slike aktører.

Dette fallet skjer fordi belønninger deles blant flere validatorer etter hvert som mer ETH stakes, og nettverksgebyraktiviteten har vært roligere sammenlignet med tidligere bull runs. Kort sagt, dine totale ETH-belønninger øker når du staker mer, men den årlige prosentvise avkastningen på papiret reduseres etter hvert som staking-poolen vokser og on-chain-aktiviteten normaliseres.

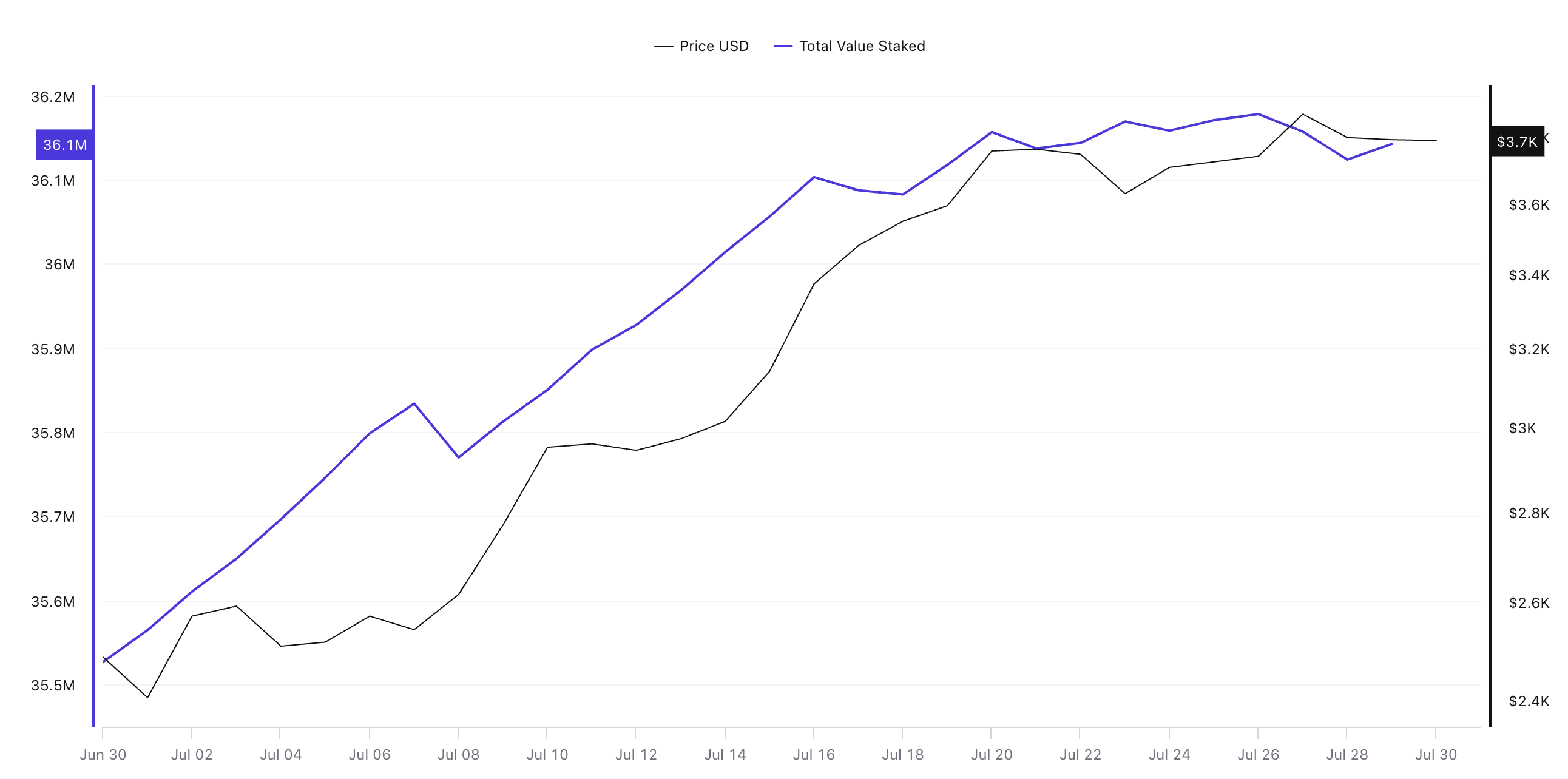

På tvers av nettverket har total staket ETH nådd 36,1 millioner og fortsetter å stige sammen med prisen, noe som forsterker staking som den første og mest naturlige avkastningsmuligheten direkte knyttet til Ethereums pågående oppgang.

Restaking boomer når ETH-eiere jakter lagdelte avkastninger

Ethereums oppgang i juli har ikke bare økt staking; det har åpnet en andre bølge av avkastningsmuligheter gjennom restaking, der brukere tar likvide staking-tokens som stETH eller eETH og gjenbruker dem på EigenLayer-støttede plattformer for å tjene ekstra belønninger.

Restaking betyr å gjenbruke dine stakede ETH-tokens for å sikre tilleggstjenester, og tjene ekstra belønninger i tillegg til vanlig staking-inntekt.

Denne lagdelte tilnærmingen lar innehavere kombinere den vanlige 3 % basisstaking-avkastningen med en ekstra 1,5 %–2 % fra å sikre mellomvare-tjenester, og effektivt “dobbeltdyppe” på samme ETH.

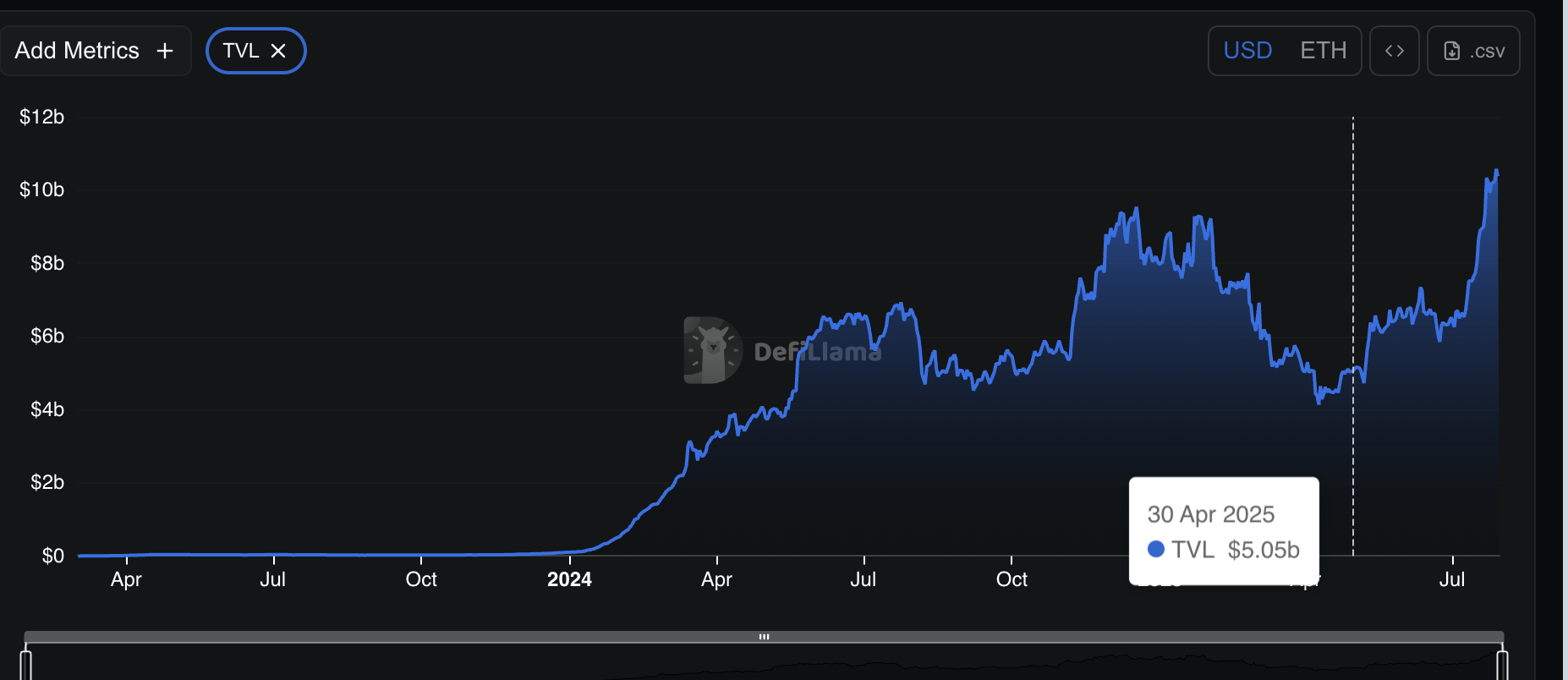

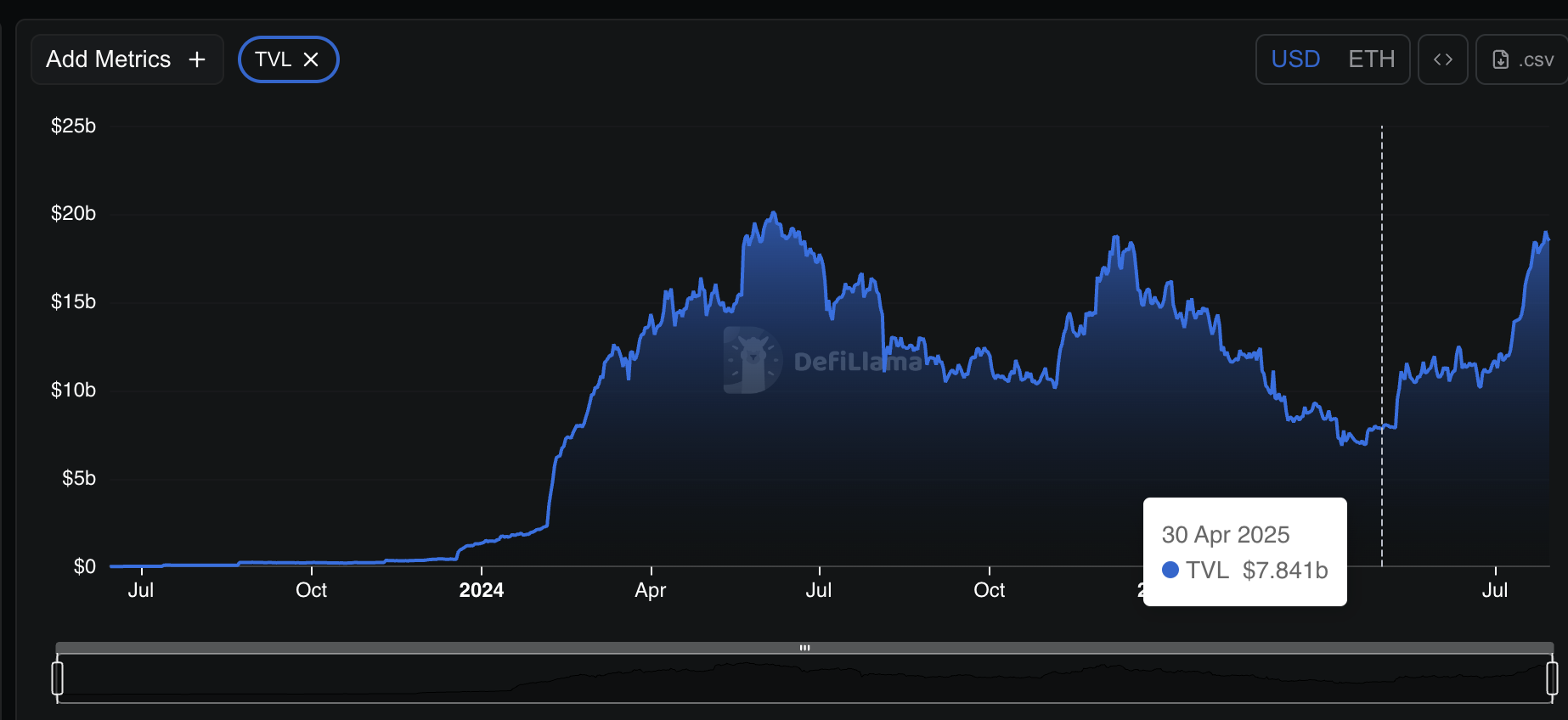

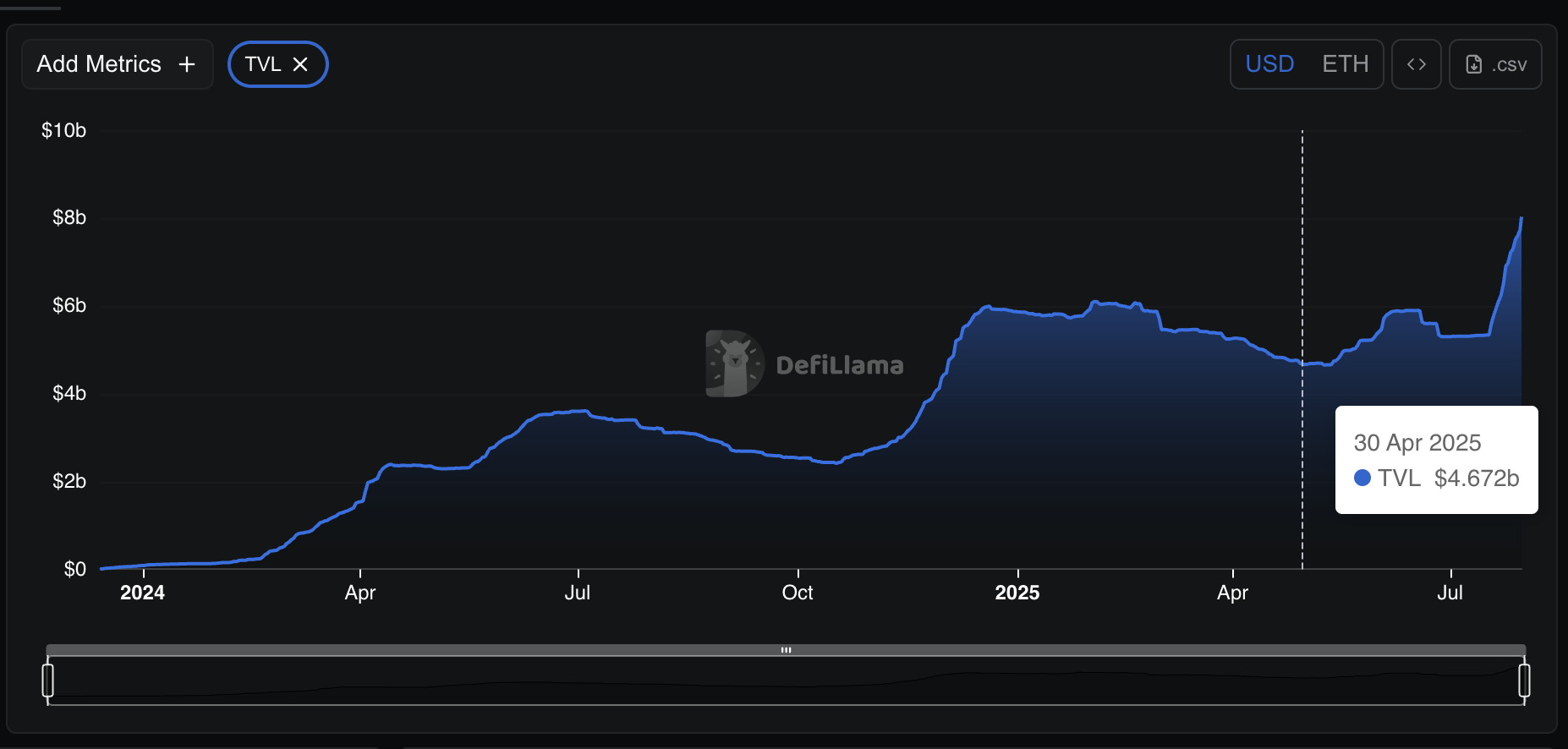

Tallene viser hvor raskt dette markedet varmes opp. EtherFis Total Value Locked (TVL) nesten doblet seg, og steg fra $ 5,5 milliarder 30. april til $ 10,36 milliarder innen 30. juli, mens KelpDAO vokste fra $ 1,03 milliarder til $ 1,67 milliarder i samme periode.

EigenLayers totale DeFi TVL økte med 120 %, fra omtrent $ 8 milliarder til $ 18,34 milliarder, ettersom kapitalen roterte inn i dette nye avkastningslaget.

EigenLayer er en protokoll som tillater restaking av ETH for å sikre tilleggstjenester på toppen av Ethereum-basiskjeden, og legger til et nytt avkastningslag for innehavere.

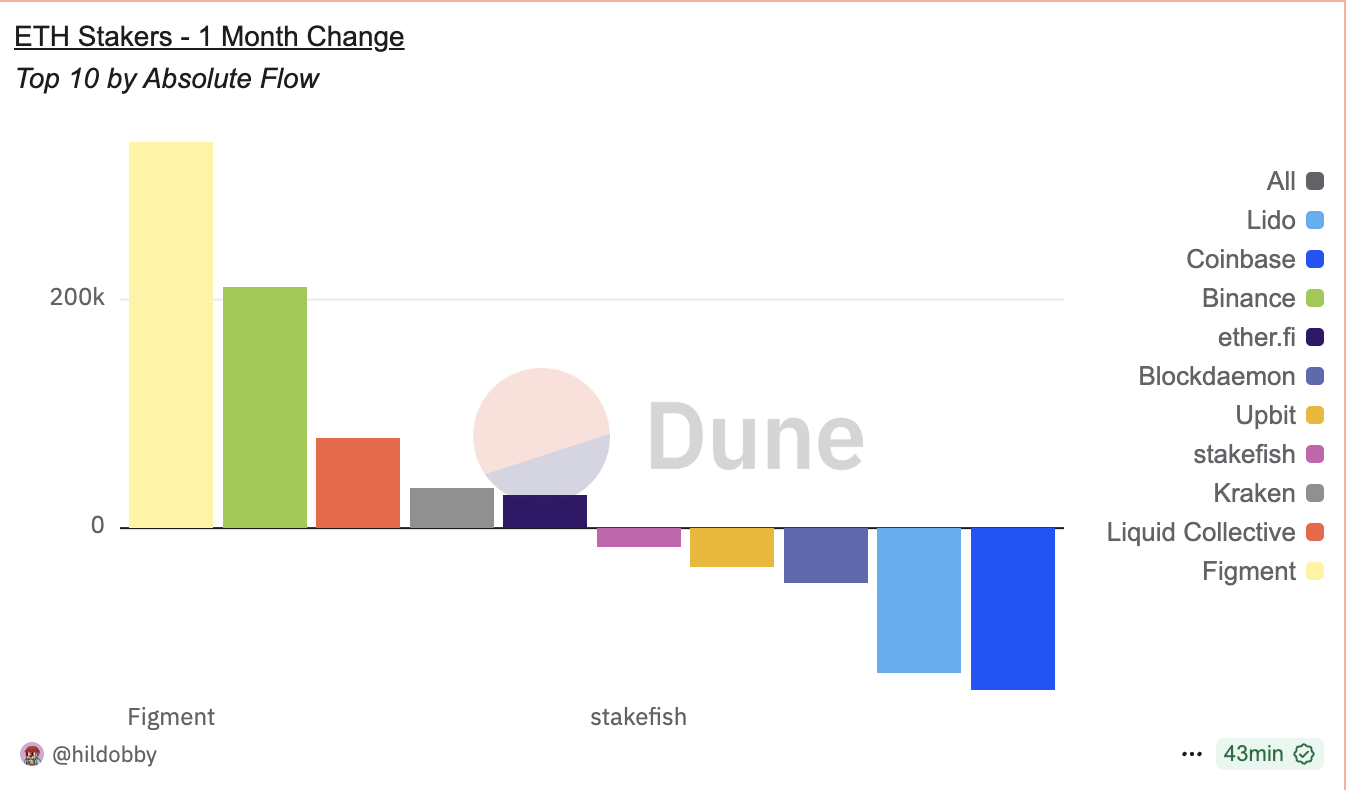

Selv Figment ledet med 250 000 ETH i nye innstrømninger forrige måned, noe som viser at institusjonell appetitt vokser. Figment er en velkjent institusjonell staking-leverandør som hjelper store investorer og fond med å delegere sin ETH til validatorer uten å måtte administrere sin egen infrastruktur.

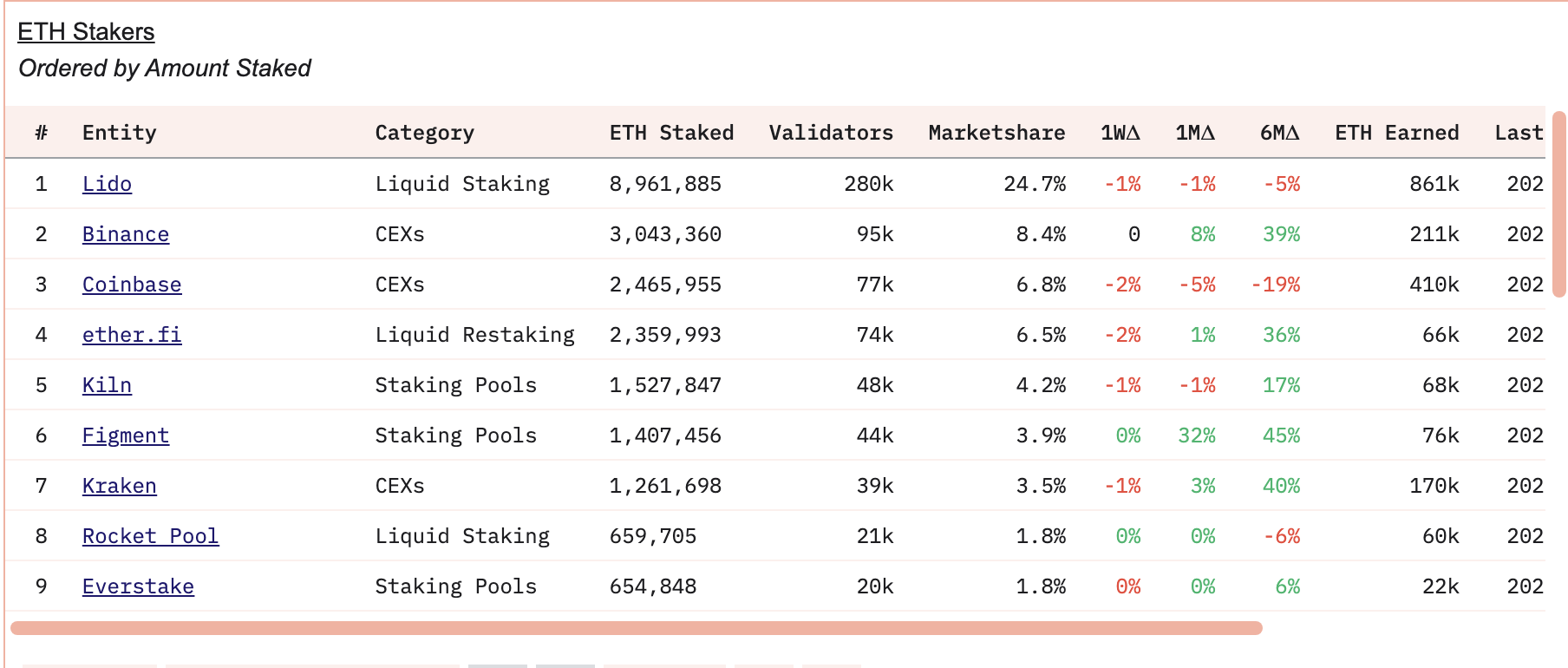

EtherFi, en viktig plattform for likvid restaking, kontrollerer nå 6,5 % av all staket ETH, og rivaliserer sentraliserte giganter som Binance og Coinbase. Derfor er kanskje ikke store CEX-innstrømninger alltid så ille. Individuelle kan til og med søke staking- og avkastningsgenererende muligheter, i stedet for å legge til salgspresset.

Synthetic yield plays varmes opp mens Ethereum stiger

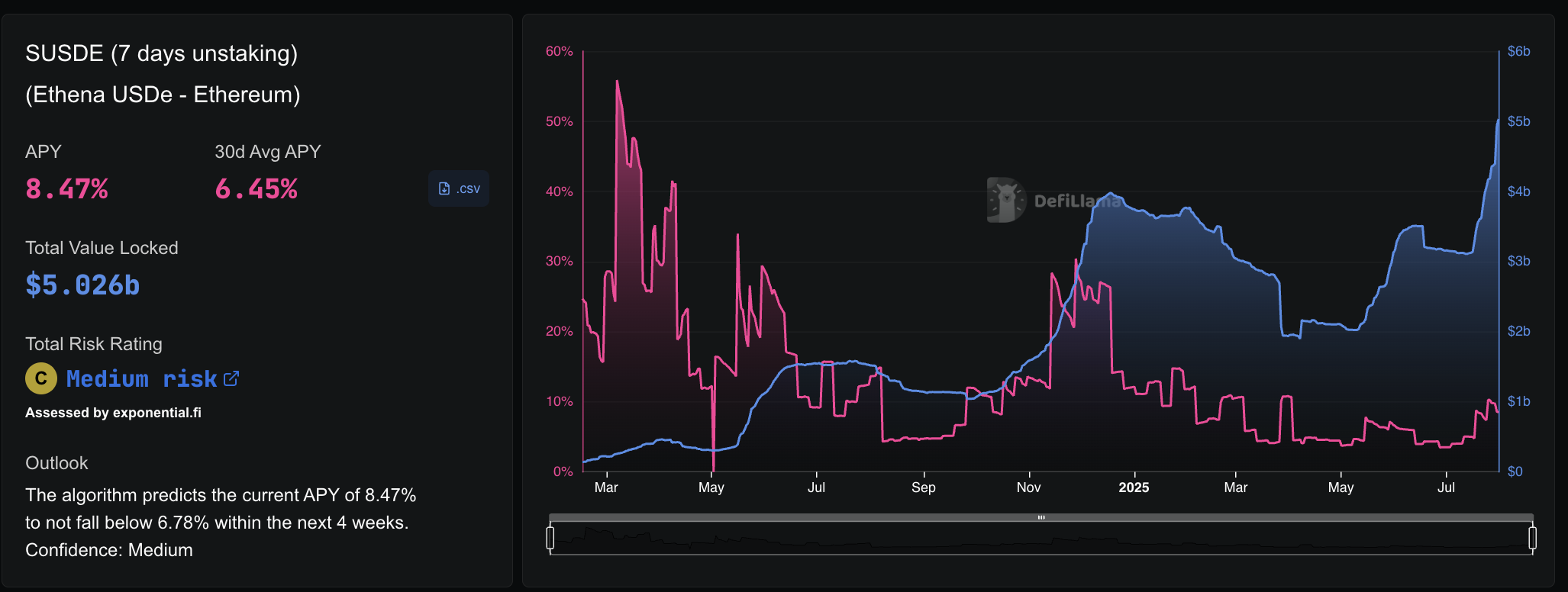

Ethereums prisøkning har ikke bare tiltrukket spotkjøpere; det har superladet aktiviteten i syntetiske avkastningsplattformer som Ethena. Disse plattformene lager “syntetiske dollar” støttet av ETH, som deretter kan stakes igjen for å tjene mer avkastning.

De lar ETH-innehavere sette inn Ethereum eller staket Ethereum (stETH) for å lage USDe, en syntetisk dollaraktiva som kan stakes videre for lagdelte avkastninger. Ettersom flere tradere ser etter å forsterke avkastningen, har strømmen inn i USDe akselerert kraftig.

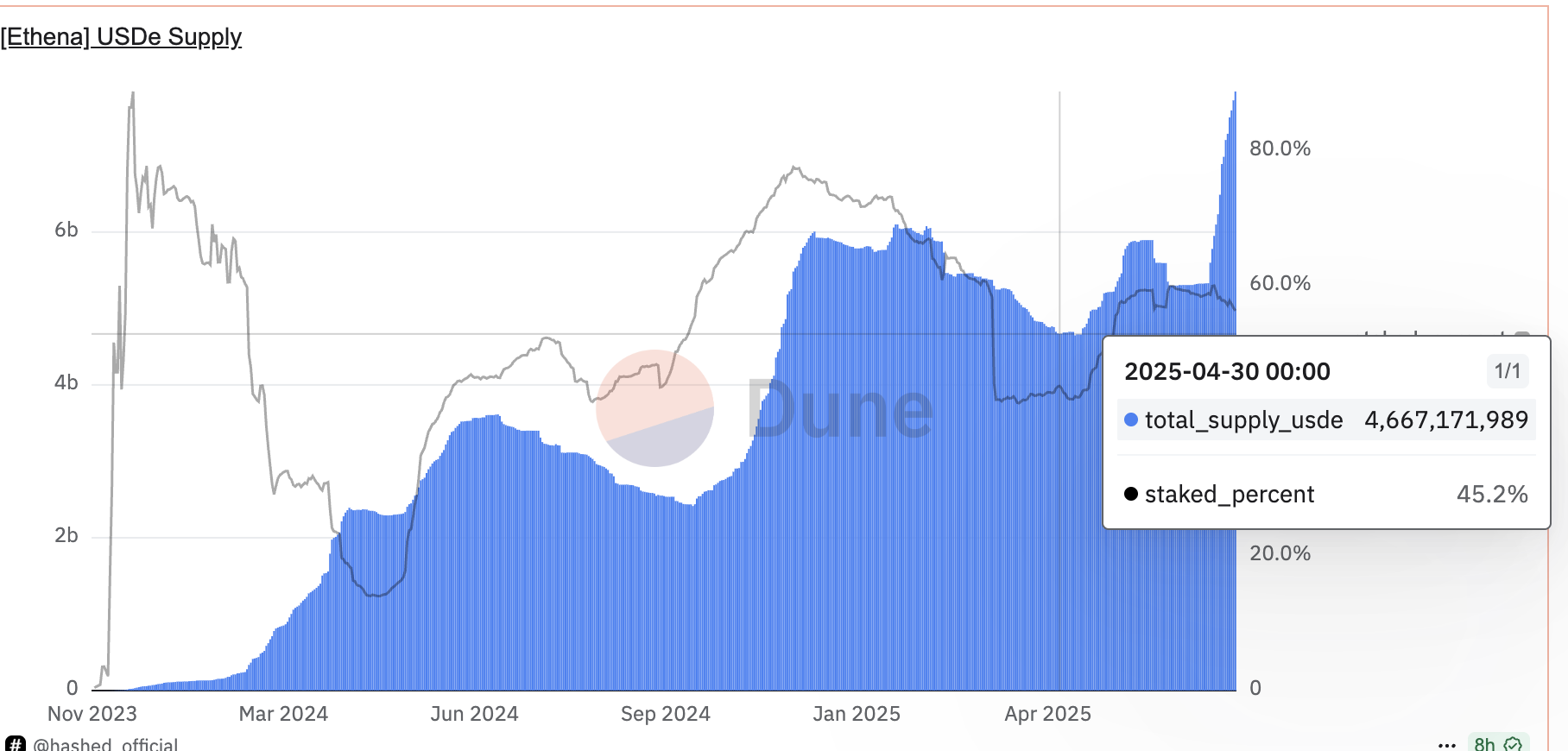

Den totale forsyningen av USDe har vokst nesten 80 % siden 30. april, og hoppet fra rundt 4,66 milliarder til over 8,03 milliarder. Samtidig har prosentandelen av USDe som er staket økt fra omtrent 45 % til 56,3 %, noe som viser økende tillit til å tjene ekstra avkastning fra disse stabile derivatene. Ethenas egen TVL (Total Value Locked) har steget til $ 8,1 milliarder, noe som reflekterer sterke kapitalinnstrømninger.

Med nåværende avkastning rundt 8,47 % årlig prosentvis avkastning, kan brukere lagre avkastning: basis ETH staking-avkastning, pluss USDe-myntbelønninger, pluss staking av USDe for ekstra inntekt.

Denne multi-stack strategien blir mer attraktiv under en bullish Ethereum-syklus, da høyere priser gir økt tillit og vekst i sikkerhet på tvers av syntetiske avkastningsnav.

Funding rate farming – tjene penger mens ETH stiger

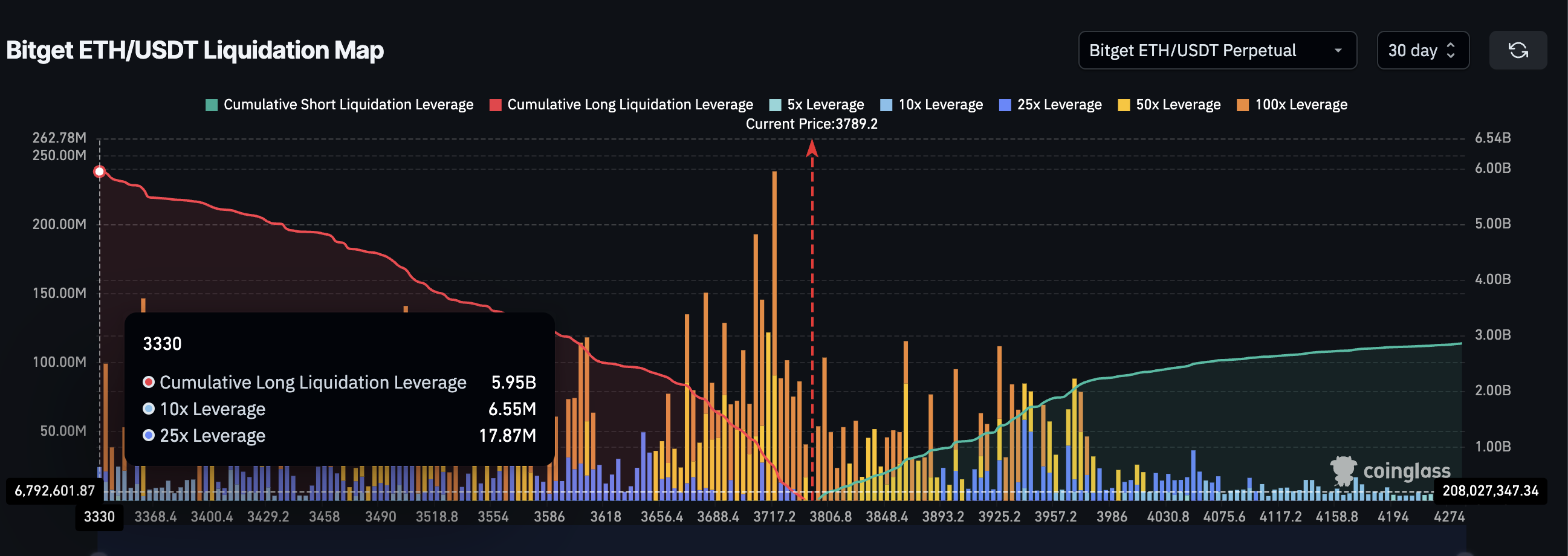

Mens mange tradere ser likvidasjonskartet som en kamp mellom okser og bjørner, gir funding rate farming et annet bilde.

På Bitgets ETH-USDT perpetual-marked, heller åpen interesse tungt mot long, med $5,95 milliarder i kumulativ long-leveraging, stablet med 10x ($6,55 millioner) og 25x ($17,87 millioner) eksponering. Ved første øyekast kan de $2,86 milliarder i shorts virke som et bearish veddemål. I virkeligheten er mange av disse posisjonene ikke for å spå et prisfall; de er der for å samle inn funding-betalinger fra overbelånte longs.

I perpetual futures betaler longs en funding-avgift til shorts når kjøpspresset overgår salget. Og, under en sterk oppgang, som ETHs nylige løp mot $3 900, stiger funding-ratene når tradere går long med høy leverage.

Smart penger tar motsatt side, åpner lavrisiko shorts bare for å tjene en jevn avkastning fra denne ubalansen. Med leverage hovedsakelig konsentrert på long-siden, trenger ikke shorts å “vinne veddemålet” på pris; de får betalt så lenge etterspørselen etter longs forblir overopphetet.

Denne skjulte avkastningsstrategien har blitt en stift for store aktører under trendende markeder, og gjør markedsbegeistring til en passiv inntektsstrøm.

Lending og likviditetspooler – den lavrisiko avkastningsstrategien

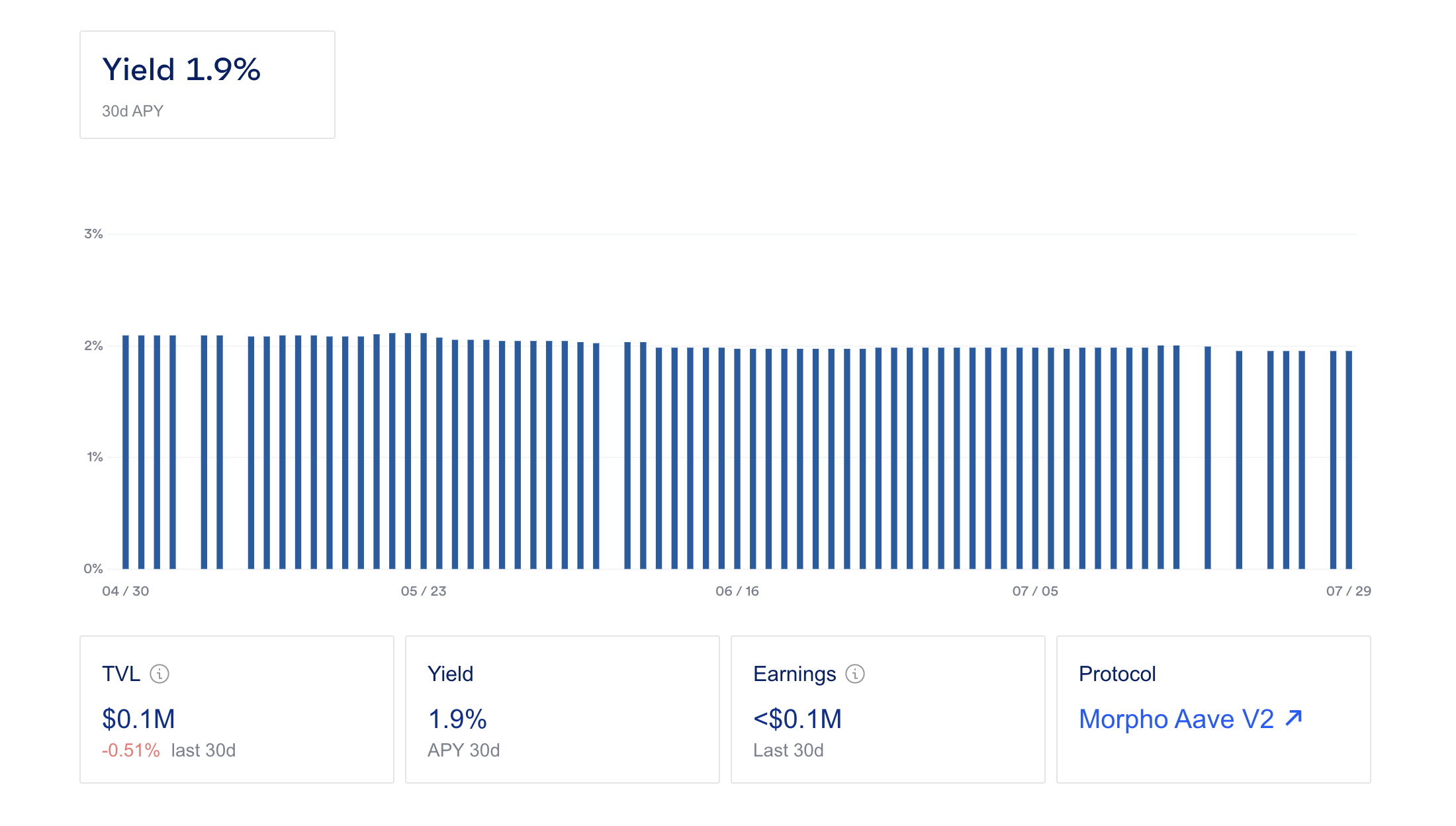

Ikke alle smart penger i denne Ethereum-oppgangen jager høy leverage eller spekulative mynter. Noen flyter stille inn i utlåns- og likviditetspooler som tilbyr jevnere, lavrisiko avkastning.

Likviditetspooler er samlinger av tokens låst i smarte kontrakter som letter handel og tjener gebyrer for likviditetsleverandører.

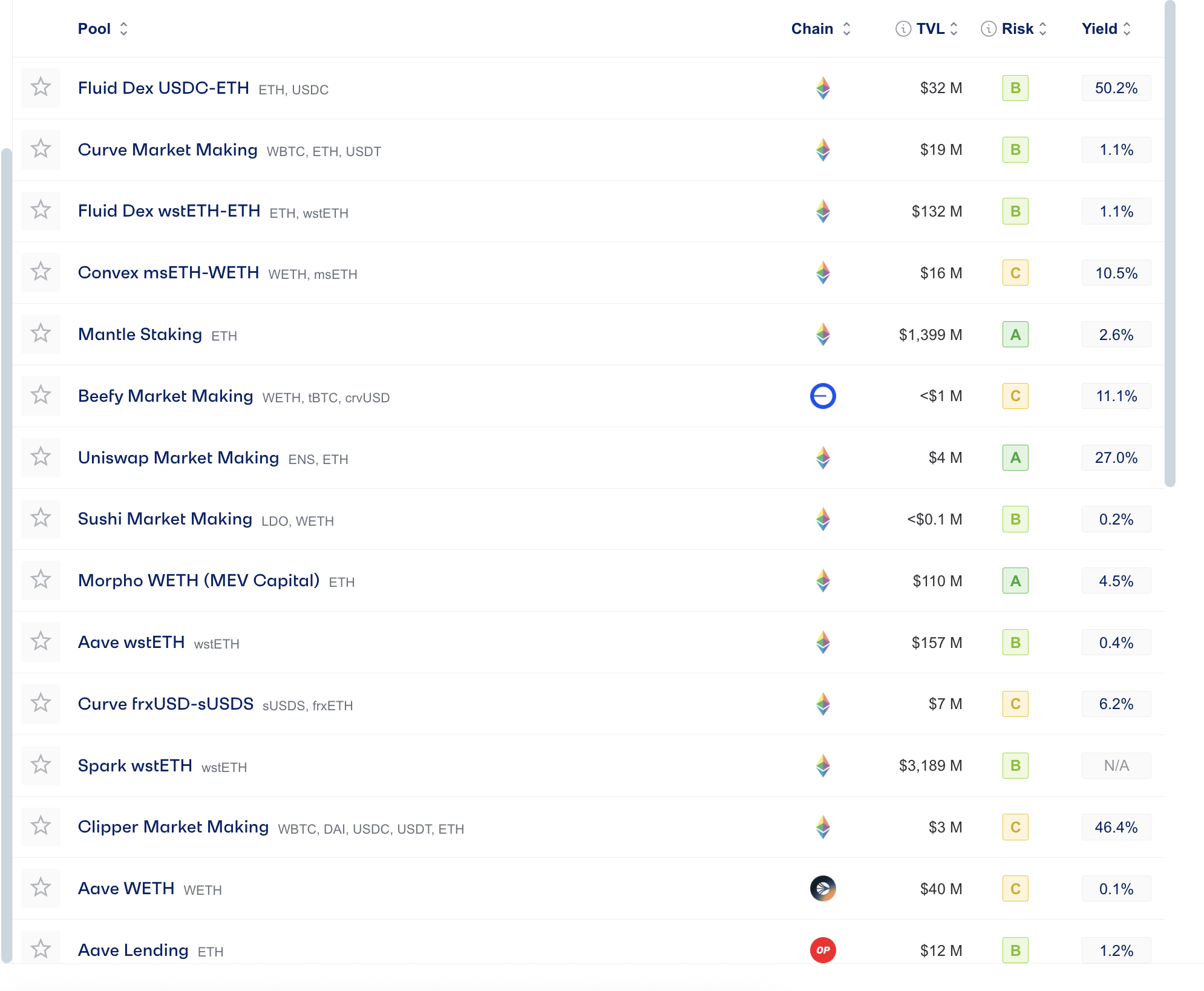

Plattformer som Morpho Aave V2 ser innskudd til tross for beskjedne avkastninger på 1,2–1,9 % årlig, med risikonivåer vurdert til “B,” noe som gjør dem til sikrere valg for kapitalbevaring.

Andre pooler, inkludert Fluid Dex USDC-ETH og Uniswap ENS-ETH, viser høyere avkastninger på 27–50 %, om enn med større risikoeksponering. Dette spekteret av ETH-koblede utlånsalternativer fremhever hvordan avkastningssøkere diversifiserer, balanserer sikrere Aave-lignende utlån med mer risikable, høyavkastende pool-spill ettersom Ethereums prisoppgang tiltrekker seg ny likviditet.