Selv om GENIUS Act gir klare fordeler, som å utvide global tilgang til amerikanske dollar gjennom stablecoins, skaper noen av begrensningene paradoksalt nok nye vekstmuligheter i andre områder av kryptobransjen. Spesielt forbyr loven stablecoin-utstedere å betale renter til stablecoin-innehavere.

Denne begrensningen skaper problemer for institusjoner og sofistikerte investorer som stadig søker avkastningsmuligheter. Heldigvis for dem tilbyr desentralisert finans (DeFi) et bredt spekter av mekanismer som kan generere avkastning. Når GENIUS Act begynner å ta av, kan det også styrke DeFi sin rolle i markedet.

Vil GENIUS Act omdirigere kapital til DeFi?

Offisielt signert inn i loven, ser GENIUS Act allerede en spredning av stablecoin-markedet over hele verden.

Nå som USA støtter bruken av disse digitale aktivaene med et omfattende rammeverk som gir tilstrekkelig forbrukerbeskyttelse og finansiell stabilitet, er adopsjonen satt til å skyte i været.

Interessant nok kan lovgivningens begrensninger, spesielt forbudet mot avkastningsbærende stablecoins, stimulere aktivitet i andre områder av kryptosektoren. Mens utstedere holder rentebærende reserver som statsobligasjoner for å støtte stablecoins, kan denne renten ikke overføres til innehaverne.

Denne bestemmelsen skaper en betydelig utfordring for institusjoner og sofistikerte investorer, som ofte er forpliktet av tillitsplikter til å søke avkastning på kapitalen sin.

Med regulerte stablecoins som ikke kan tilby passiv inntekt, kan disse betydelige fondene fra institusjoner bli rettet mot alternative veier for å generere avkastning.

Et slikt scenario gjør at desentralisert finans kan bli en levedyktig løsning for de som leter etter avkastningsmuligheter.

Omlegging av jakten på avkastning

For noen av de største stablecoin-utstederne i markedet i dag, har GENIUS Act sitt forbud mot rentebetalinger til innehavere ingen innvirkning på dem.

“De største stablecoins som USDT og USDC har aldri tilbudt direkte avkastning til sine innehavere, så det er ingen vesentlig endring i dette fra GENIUS Act,” fortalte Julio Moreno, forskningssjef ved CryptoQuant, til BeInCrypto.

Imidlertid påvirker lovgivningen nye aktører fra å gjøre det, og beskytter nåværende tilbud. En slik dynamikk indirekte insentiverer investorer til å søke avkastning andre steder.

“Dette kan omdirigere investorkapital mot desentraliserte plattformer som tilbyr mer transparente og potensielt høyere avkastningsmuligheter, som utlånsprotokoller, likviditetspooler og tokeniserte virkelige aktiva. Som et resultat kan DeFi bli den foretrukne destinasjonen for avkastningssøkende kapital, spesielt når det er kombinert med klarere regulatorisk veiledning,” la Juan Pellicer, forskningssjef ved Sentora, til samtalen.

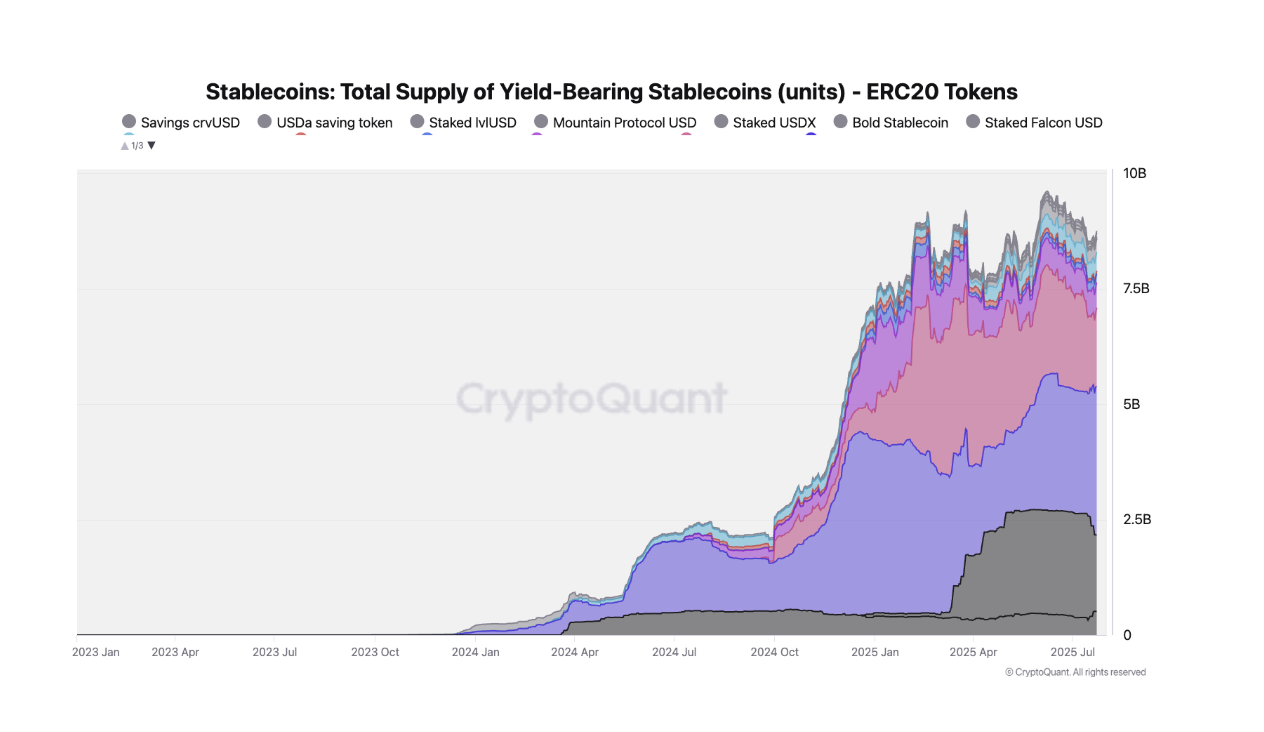

Markedet reflekterer allerede dette skiftet. Investorer tiltrekkes i økende grad mot DeFi-versjoner av stablecoins, som Aave’s aUSDT eller Ethena’s sUSDe. Disse muliggjør stablecoins for staking eller utlån for å generere avkastning innen desentraliserte protokoller.

Tokeniserte pengemarkedsfond (MMFs), som de lansert av BlackRock eller Franklin Templeton, dukker også opp som en betydelig vei for stablecoin-avkastning.

Moreno fremhevet at disse stakede stablecoins og tokeniserte MMFs har vokst betydelig, og nådd en samlet markedsverdi på over $10 milliarder.

I stedet for å eliminere etterspørselen etter avkastning på stabile aktiva, omdirigerer GENIUS Act den bare fra stablecoins til andre produkter. Denne omdirigeringen har imidlertid også brakt en spesifikk, stadig viktigere type avkastning i søkelyset for institusjonelle aktører.

DeFi sin tiltrekning for institusjonelle investorer

Etter hvert som institusjonelle investorer i økende grad søker veier for avkastning i en post-GENIUS Act-verden, gir DeFi-plattformer overbevisende funksjoner som samsvarer med deres behov.

“DeFi-plattformer tilbyr institusjonelle investorer programmerbar avkastning, global likviditet og tilgang til innovative finansielle instrumenter, alt understøttet av transparente smartkontrakter,” uttalte Pellicer, og la til, “Med GENIUS Act som legger grunnlaget for regulatorisk klarhet, tiltrekkes institusjoner i økende grad av DeFi sin avkastningspotensial, forutsatt at det er kombinert med robuste risikostyringsverktøy, on-chain-revisjoner og samsvarende oppbevaringsløsninger.”

Denne tiltrekningen er spesielt rettet mot det Pellicer kaller “ekte avkastning” muligheter.

“Disse genererer inntektsstrømmer fra faktisk økonomisk aktivitet i stedet for tokeninsentiver,” forklarte han.

Nøkkelområder der disse inntektsstrømmene genererer mest inkluderer handelsgebyrer fra aktivitet på desentraliserte børser og renter opptjent fra overkollateraliserte utlånsplattformer. DeFi-primitiver har også dukket opp som et annet alternativ, og tilbyr ukonvensjonelle avkastningsstrukturer, som de i on-chain forsikring.

“Disse modellene tilbyr mer bærekraftig avkastning og tydeligere risikoprofiler, som bedre samsvarer med institusjonelle risikorammer,” la Pellicer til.

Imidlertid er ikke alle eksperter enige om den nye lovgivningens direkte implikasjoner for eksisterende DeFi-plattformer.

Vil tradisjonell finans konkurrere med DeFi?

Eli Cohen, General Counsel hos Centrifuge, foreslo at selv om GENIUS Act forhindrer stablecoin-utstedere fra å betale renter, betyr ikke dette at stablecoin-innehavere ikke kan tjene avkastning.

“Kun stablecoin-utstederen er blokkert fra å tilby avkastning, men andre kan gjøre det, inkludert nå banker og meglerforhandlere. GENIUS Act vil utvide mulighetene for stablecoins og ikke begrense dem,” fortalte Cohen til BeInCrypto.

Han uttrykte også skepsis til at eksisterende, tillatelsesløse DeFi-plattformer vil bli den primære destinasjonen for institusjonell kapital som søker avkastning. I stedet vil nye produkter sannsynligvis dukke opp.

“Jeg tror TradFi-institusjoner vil opprette speilregulerte plattformer for å konkurrere mot og ta markedsandeler fra DeFi utlånsprotokoller som Aave,” la han til.

Imidlertid vil GENIUS Act’s indirekte fordeler gi den mest betydelige oppsiden for DeFi og den bredere kryptobransjen.

Banker som inngangsporter: En ny æra av adopsjon

DeFi-adopsjon i post-GENIUS Act-æraen vil blomstre, men ikke takket være investorer som søker avkastningsmuligheter. I stedet vil potensialet for en massiv tilstrømning av nye brukere drive dens spredning.

“Dette vil skje fordi amerikanske detaljbanker som JPM Chase og Citi vil utstede stablecoins og vil ha insentiver til å tilby sine innskytere å bruke dem. Antallet detaljbankkontoinnehavere i USA er enormt, og å bringe bare en del av dette markedet inn i kryptorommet vil være enormt viktig,” forklarte Cohen.

Utover nye brukere identifiserte Cohen en avgjørende politisk fordel. Når mektige amerikanske finansinstitusjoner aktivt deltar i kryptomarkedet som stablecoin-utstedere, vil de være interessert i å fremme og utvide disse markedene.

“Dette vil gjøre det ekstremt vanskelig for en fremtidig amerikansk administrasjon å gå tilbake til den åpne fiendtligheten fra Biden/Gensler-æraen,” la han til.

Under disse omstendighetene ser fremtiden for DeFi og krypto generelt lys ut.

En sikkerhet for vekst

Til tross for disse ulike synene på de presise vekstmekanismene, er ekspertene enige om at GENIUS Act vil generere en betydelig utvidelse for kryptosystemet.

Enten gjennom større institusjonelt engasjement med “ekte avkastning” muligheter, fremveksten av nye broer mellom tradisjonell finans og DeFi, eller en betydelig tilstrømning av nye brukere via bankutstedte stablecoins, ser DeFi’s fremtid ut til å være klar for betydelig, muligens uventet, utvidelse.