I 2025 har det vært en kraftig økning i selskaper som bruker Bitcoin som en reserveaktiva, noe som har ført til en økning i Bitcoin-relaterte aksjer og obligasjoner. Fondsforvalter Lyn Alden påpekte to hovedårsaker bak denne trenden.

Disse årsakene reflekterer institusjonell etterspørsel og fremhever de strategiske fordelene selskaper oppnår ved å utnytte Bitcoin.

Begrensninger for investeringsfond

En viktig årsak Lyn Alden nevnte er begrensningen mange investeringsfond står overfor. Flere fond har kun lov til å investere i aksjer eller obligasjoner og er forbudt fra å kjøpe Bitcoin eller kryptovaluta-relaterte ETF-er direkte.

Som et resultat skaper dette en betydelig barriere for fondsforvaltere som ønsker eksponering mot Bitcoin—spesielt de som tror på dens sterke vekstpotensial. For å omgå denne begrensningen har aksjer i Bitcoin-holdende selskaper som Strategy (tidligere MicroStrategy) (MSTR) blitt et gyldig alternativ.

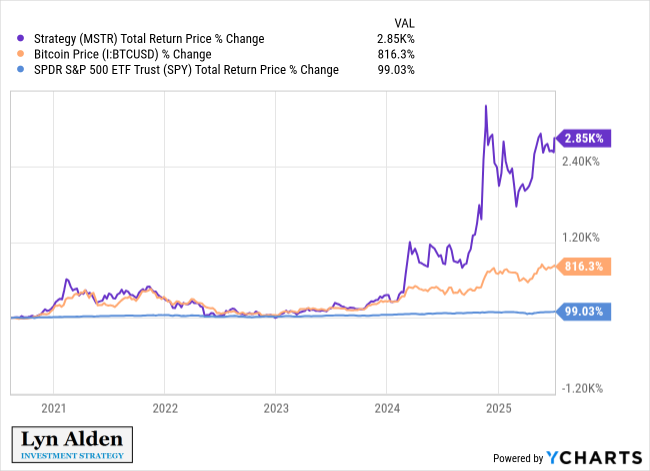

Et diagram levert av Lyn Alden viser MSTRs totale prisavkastning fra 2021 til midten av 2025 på 2850 %. Bitcoin (BTC/USD) steg 816,3 % i samme periode, mens SPY økte med bare 99,03 %. Dette antyder at MSTR overgikk det bredere aksjemarkedet og fungerte som en indirekte måte for fond å få Bitcoin-eksponering.

“Kort sagt, det er mange fond, på grunn av mandater, som kun kan eie aksjer eller obligasjoner med bitcoin-eksponering; ikke ETF-er eller lignende verdipapirer. Bitcoin treasury-selskaper gir dem tilgang,” forklarte Lyn Alden.

Hun delte også sin personlige erfaring med å administrere sin modellportefølje. I 2020 valgte hun MSTR fordi hennes handelsplattform ikke støttet direkte Bitcoin- eller GBTC-kjøp. Denne fleksibiliteten gjorde det mulig for fond med strategibegrensninger å få Bitcoin-eksponering uten å bryte regler.

Utstedelse av langsiktige obligasjoner

Lyn Alden understreket den andre årsaken: selskapers evne til å utstede langsiktige obligasjoner. Dette hjelper dem å unngå margin call-risikoen som hedgefond ofte står overfor.

Hedgefond bruker vanligvis marginkreditt, noe som kan utløse tvungne aktivasalg når Bitcoin-prisene faller kraftig.

I motsetning kan selskaper som Strategy utstede flerårige obligasjoner. Dette gjør at de kan beholde sine Bitcoin-posisjoner selv under volatile markedsforhold.

Denne tilnærmingen skaper en tryggere form for gearing. Det hjelper selskaper å utnytte Bitcoins prissvingninger mer effektivt enn gearede ETF-er.

Lyn Alden påpekte at langsiktige obligasjoner gir større motstandskraft mot volatilitet enn marginlån. Selskaper er ikke tvunget til å likvidere under kortsiktige nedturer.

“Denne typen langsiktig selskapsgearing er også vanligvis bedre på lang sikt enn gearede ETF-er. Siden gearede ETF-er ikke bruker langsiktig gjeld, tilbakestilles deres gearing daglig, og derfor er volatilitet ofte ganske dårlig for dem,” la hun til.

Økende interesse for strategiske krypto-reserver

Lyn Aldens innsikt kaster lys over den økende investorinteressen for aksjene til selskaper som omfavner strategiske krypto-reserver.

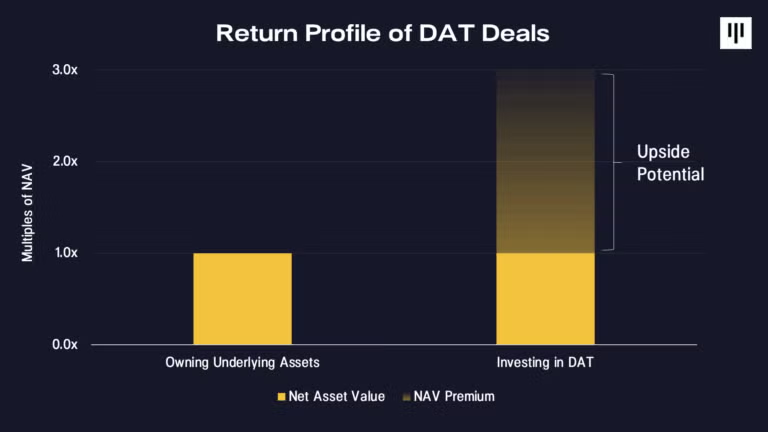

En nylig rapport fra Pantera Capital fremhevet at Digital Asset Treasury-aksjer (DAT-er) bygger bro mellom tradisjonell finans og digitale aktiva. De gir investorer mulighet til å få eksponering gjennom kjente instrumenter.

Pantera mener også at investering i DAT-er kan generere høyere avkastning enn de underliggende digitale aktivaene.

“Spillet har endret seg etter at Coinbase ble inkludert i S&P500. Hver tradfi PM er sulten og tvunget til å legge til noen digitale aktiva. Det er DAT-sesong, ikke alts-sesong… Trenden er fortsatt i en tidlig fase,” kommenterte investor Nachi kommenterte.

I tillegg viser en nylig BeInCrypto-rapport at under denne altcoin-vinteren, overgår aksjene til krypto-fokuserte selskaper som Coinbase, Circle og Robinhood store tokens.

Imidlertid kan dette skiftet i investorers fokus mot eksterne profittmuligheter føre til at kryptobransjen mister sitt vekstmoment.