En nylig analyse fra Messari har avslørt at token buyback-programmer, ofte omtalt som en stabiliserende mekanisme, har mislyktes i å forhindre kraftige prisfall for flere store tokens.

Dette skjer samtidig som buyback-programmer har fått fotfeste, med mange nettverk som adopterer lignende strategier.

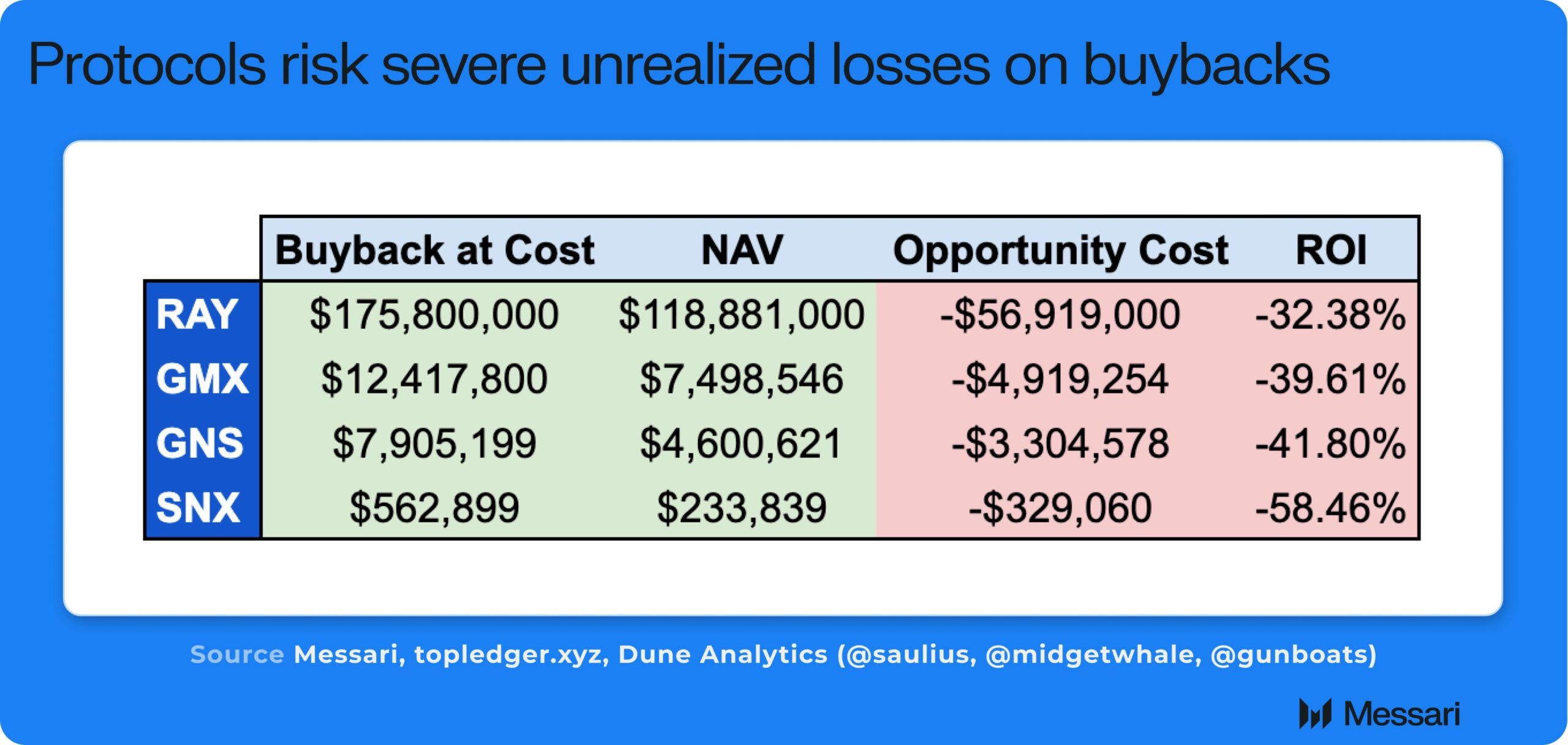

Er token buybacks effektive? Messari sin analyse sier noe annet

BeInCrypto påpekte nylig at trenden med token buybacks er i vekst. Listen over nettverk som implementerer disse programmene er omfattende, inkludert Arbitrum (ARB), Aave (AAVE), Jupiter (JUP) og Hyperliquid (HYPER), blant andre.

Imidlertid avslørte Messaris analyse at disse strategiene stort sett har mislyktes for prosjekter som Raydium (RAY), GMX (GMX), Gains Network (GNS) og Synthetix Network (SNX). I stedet for å øke etterspørselen og prisen, har disse programmene blitt fulgt av bratte tap.

Blant tokenene opplevde SNX det kraftigste fallet, med en nedgang på 77 %, mens GNS stupte med 76 %. I tillegg opplevde GMX en nedgang på 34 %, og RAY så en verdifall på 26 %.

“RAY, GMX, GNS og SNX har programmert kjøpt tilbake millioner i tokens som nå er verdt langt under kostpris,” skrev Messaris enterprise research-analytiker Sunny Shi på X.

Shi identifiserte tre store feil i token buyback-strategier, og refererte til dem som en del av “den programmatiske token buyback-feilen.” Først understreket han at buybacks stort sett er irrelevante for prisutviklingen. I stedet argumenterte han for at dette drives av faktorer som inntektsvekst og markedsnarrativ heller enn token tilbakekjøp.

For det andre forklarte han at når et prosjekts inntekter er høye, og tokenpriser er høye, fører kjøp av tokens tilbake til oppblåste priser til ineffektiv bruk av kapital.

Til slutt bemerket Shi at i perioder med lave priser og inntekter, når kontanter er essensielle for innovasjon eller omstrukturering, finner selskaper seg uten de nødvendige midlene. I mellomtiden sitter de på betydelige urealiserte tap fra sine buyback-investeringer.

“Dette er bare dårlig kapitalallokering. Tankegangen bør være vekst for enhver pris eller reell verdifordeling til innehavere i form av stables / majors (se veAERO eller BananaGun),” konkluderte han.

Mason Nystrom, Junior Partner hos Pantera Capital, gjentok dette synet.

“Solid analyse av hvordan programatiske buybacks kan påvirke en virksomhet negativt, da de tvinger protokoller inn i et dilemma med å kjøpe tilbake tokens til oppblåste priser og begrense kapitalen som protokoller kan bruke for å drive grunnleggende vekst kontra bare tokenpris,” sa han.

Nystrom argumenterte for at selskaper og protokoller bør bruke inntektene til å investere i vekst eller gjennomføre strategiske buybacks med langsiktige mål. Denne tilnærmingen, mener han, vil til slutt skape mer verdi for tokeninnehavere.