Analytikere uttrykker bekymring for at MicroStrategy, den største bedriftsinnehaveren av Bitcoin (BTC), kan sitte på en finansiell tidsbombe som kan påvirke hele kryptomarkedet.

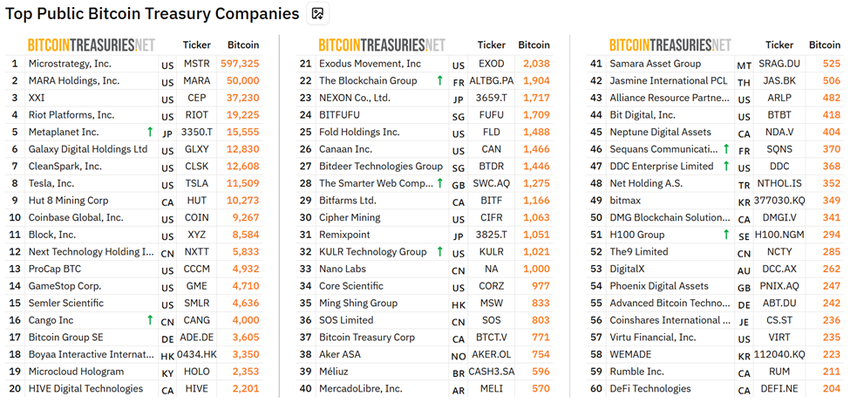

Med over 597 000 BTC, tilsvarende 3 % av Bitcoins totale tilbud, utgjør selskapet som har gått fra forretningsintelligens til Bitcoin-proxy nå det som noen kaller “kryptos største likvidasjonsrisiko”.

MicroStrategy sin $ 71 milliarder Bitcoin-investering vekker bekymring for systemrisiko

Bitcoin nådde en ny all-time high (ATH) på søndag, og beveger seg jevnt mot $ 120 000-grensen. Denne gangen kommer imidlertid oppgangen midt i institusjonell interesse snarere enn detaljhandelskjøpsmomentum.

Blant de viktigste er MicroStrategy (nå Strategy), som har 597 325 BTC, verdt over $ 71 milliarder i skrivende stund.

Leshka.eth, en KOL og investeringsstrateg, la frem omfanget og sårbarheten i MicroStrategys Bitcoin-satsing.

“Alle feirer mens dette skaper kryptos største likvidasjonsrisiko,” skrev Leshka .

Analytikeren bemerker at MicroStrategys $ 71 milliarder posisjon i Bitcoin er bygget på toppen av $ 7,2 milliarder i konvertibel gjeld reist siden 2020. Den gjennomsnittlige BTC-kjøpsprisen ligger rundt $ 70 982.

Hvis Bitcoin skulle falle under det merket, kan papirtap begynne å legge reelt press på balansen.

I motsetning til spot ETF-er (børshandlede fond), mangler MicroStrategy kontantbuffere eller innløsningsmekanismer.

Dette betyr at enhver nedgang i Bitcoins pris direkte vil påvirke selskapets verdsettelse og i ekstreme tilfeller kan tvinge til aktivasalg for å dekke forpliktelser.

“Dette er ikke bare et høy-beta Bitcoin-spill—det er et belånt veddemål med svært liten margin for feil,” advarte Leshka .

Den skjøre tilbakemeldingssløyfen bak MicroStrategy sin Bitcoin-strategi

Mens mange private og institusjonelle investorer behandler MicroStrategy-aksjen (MSTR) som en likvid måte å få Bitcoin-eksponering på, bærer den risikoer langt utover de regulerte ETF-ene.

Leshka forklarte at MSTR handles til en premie over sin netto aktivaverdi (NAV), noen ganger opptil 100 %. Denne “premie-feedback-loopen”—hvor stigende aksjekurser finansierer flere BTC-kjøp—kan kollapse raskt i en nedgang.

Hvis investorstemningen skifter og MSTRs NAV-premie forsvinner, vil selskapets tilgang til ny kapital tørke opp.

Et slikt utfall kan tvinge frem vanskelige beslutninger om MicroStrategys Bitcoin-beholdninger.

Innlegget refererer til Terra-LUNA-kollapsen i 2022, hvor en markedsverdi på $ 40 milliarder fordampet på grunn av en lignende belåningsspiral. Denne sammenligningen fremhever en reell presedens for systemisk risiko.

Kollapsen av MicroStrategys kjernevirksomhet legger til sårbarheten. Programvareinntektene falt til et 15-års lavpunkt på $ 463 millioner i 2024, og antall ansatte har falt med over 20 % siden 2020.

Selskapet er nå i praksis en Bitcoin-fond med minimal diversifisering, noe som betyr at dets formuer stiger og faller med kryptomarkedet.

Andre steder sier kritikere at dette nivået av sentralisering utgjør en trussel mot Bitcoins desentraliserte etos.

Leshka er enig, og bemerker at Bitcoin ble bygget for å unngå sentral kontroll, noe som gjør at MicroStrategy som holder 3 % av all BTC til et enkelt feilpunkt.

Likevel ser ikke alle analytikere oppsettet som apokalyptisk. Konvertible obligasjonsforfall strekker seg fra 2027 til 2031, med minimale kortsiktige renteplikter. Hvis Bitcoin unngår et fall under $ 30 000, er tvangslikvidasjoner usannsynlige.

I tillegg, i tilfelle økonomisk stress, kan MicroStrategy utvanne egenkapitalen i stedet for å selge BTC direkte, noe som gir det valgmuligheter.

Uansett, den grunnleggende bekymringen forblir at et system avhengig av uopphørlig optimisme og premie-drevne kapitalinnhentinger er iboende sårbart.