Markedsforholdene har endret seg betydelig. Lettelsen i tollspenningene mellom USA og Kina og den avkjølende relasjonen mellom Trump og Musk har bidratt til å snu investorstemningen fra negativ til positiv.

Imidlertid kan denne optimistiske stemningen være grunn til bekymring sammenlignet med tidligere markedsreaksjoner. La oss dykke ned i detaljene.

Hvordan kan markedsstemningsindikatorer være et tveegget sverd?

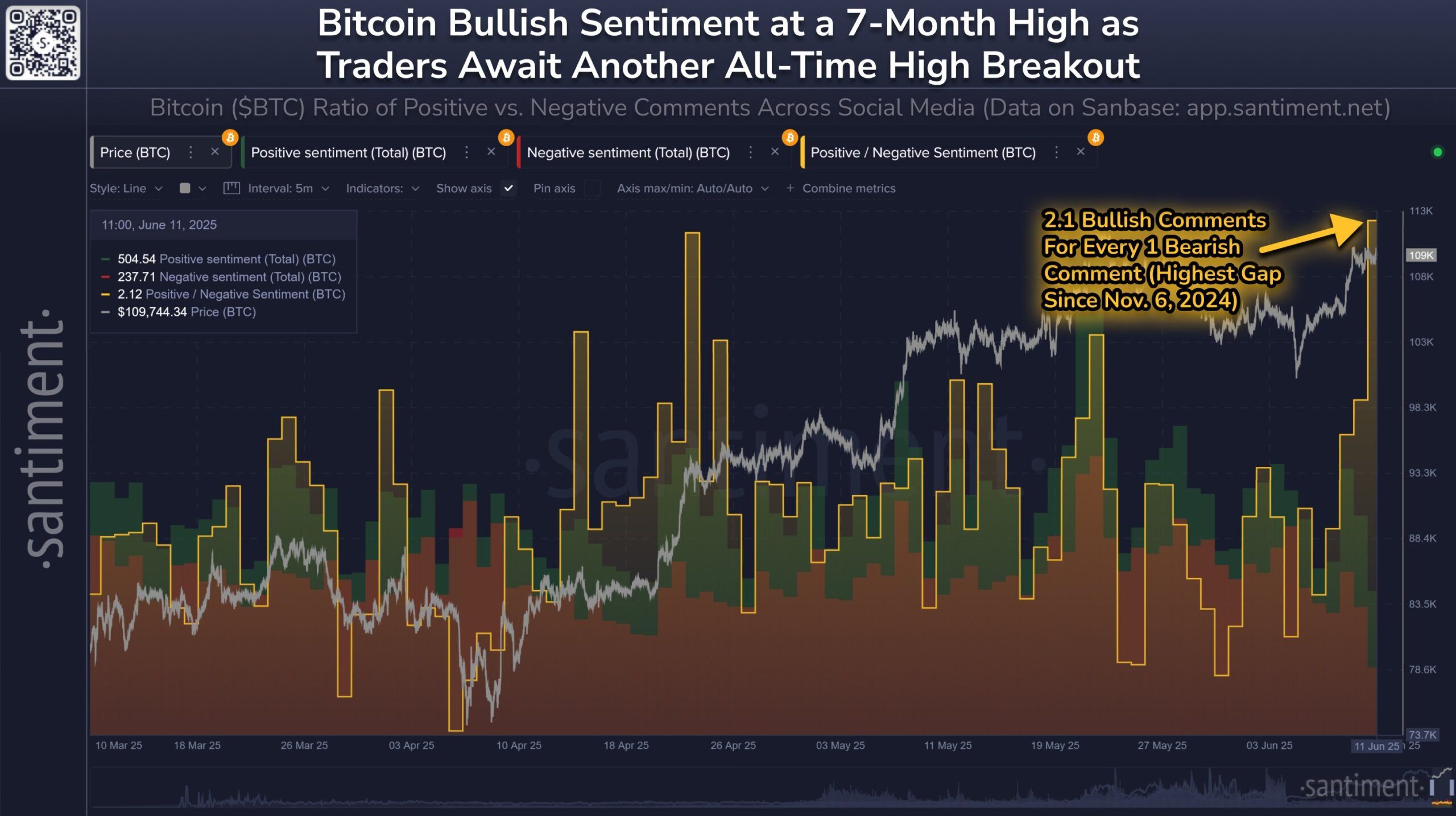

I følge Santiment, en ledende blokkjedeanalyseplattform, er det mer enn dobbelt så mange positive Bitcoin (BTC) kommentarer på sosiale medier enn negative.

Dette 2:1-forholdet er det høyeste siden det amerikanske presidentvalget i november 2024, da Donald Trumps seier utløste kryptoeufori.

“Med Bitcoin som nærmer seg sin all-time high på $ 112 000 de siste par dagene, har private investorer blitt bullish,” bemerket Santiment .

Selv om dette kan virke som et sterkt signal, antyder historiske mønstre at slik begeistring ofte går forut for betydelige markedskorreksjoner.

Santiment rapporterte også at nøkkelord som “All-time high” dukker opp oftere i Bitcoin-relaterte diskusjoner enn på noe annet tidspunkt denne måneden.

Sammenlignet med Bitcoins pris, har perioder med høy entusiasme blant private investorer denne måneden ofte gått forut for prisjusteringer.

“Siden markedene beveger seg i motsatt retning av forventningene til private investorer, er topper i diskusjoner relatert til BTCs ATH solide toppsignaler, som indikerer grådighet,” la Santiment til .

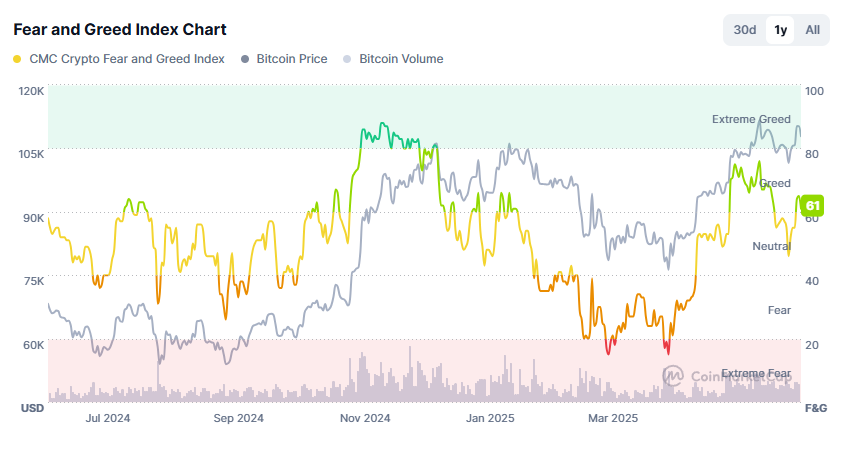

Denne trenden samsvarer med CoinMarketCap Fear & Greed Index, et mye fulgt mål på kryptomarkedets sentiment. Per juni 2025 har indeksen gått inn i “grådighet”-sonen, med en avlesning over 60.

Det siste året har slike høye avlesninger ofte fungert som advarselstegn. De antyder at markedet kan være overopphetet og kan være på vei mot en korreksjon.

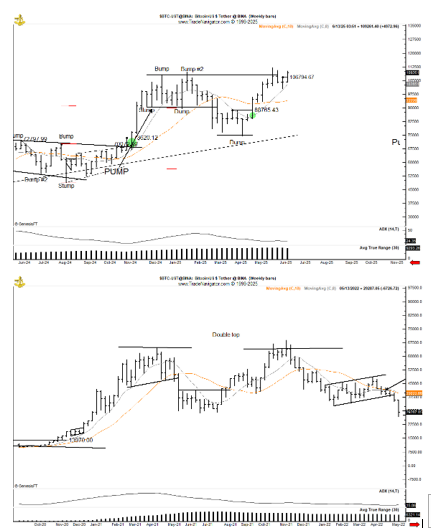

Veteran-trader Peter Brandt stiller spørsmål ved en dobbel-topp formasjon

Den erfarne traderen Peter Brandt har nylig uttrykt bekymring for en potensiell gjentakelse av Bitcoins bjørnemarked i 2022. Han pekte på muligheten for en nedgang på 75 % etter et “double-top”-mønster.

Selv om han ikke kom med en definitiv prognose, antyder kommentarene hans at en betydelig nedgang kan være i vente, lik den dype nedgangen i 2022 da Bitcoin falt fra sine høyder.

Brandts observasjoner antyder at finansmarkedene ofte gjentar atferdsmønstre. Den nåværende diagramstrukturen ligner sterkt på oppsettet som gikk forut for det forrige krasjet.

En av de sterkeste motargumentene mot dette bearish synet fremhever en viktig forskjell i den nåværende syklusen. En X (tidligere Twitter) bruker ved navn Death Ca₿ to QE har fått oppmerksomhet ved å påpeke at tidligere Bitcoin-sykluser hovedsakelig ble drevet av private investorers sentiment. Men i dag er kanskje ikke privat psykologi den viktigste drivkraften.

I stedet er Bitcoins pris nå i stor grad drevet av bedrifts- og institusjonelle investorer.

Dette skiftet gjør det vanskelig å forutsi hvor lenge institusjonell FOMO (frykt for å gå glipp av noe) kan vare eller når den vil ende. Det finnes ingen historisk presedens å bruke som sammenligning.