I regioner som opplever betydelig økonomisk ustabilitet og valutadevaluering, gir stablecoins en livline. Denne stabiliteten gjør dem til et attraktivt alternativ for enkeltpersoner og bedrifter i land der deres formue er utsatt for inflasjon.

I motsetning til konvensjonelle valutaer, som kan oppleve raske svingninger, opprettholder stablecoins en jevn pris ved å være knyttet til aktiva som amerikanske dollar eller råvarer. Denne prisstabiliteten driver deres økende adopsjon i regioner som Afrika sør for Sahara og Latin-Amerika.

Rollen til stablecoins i lokale økonomier

Ulike finansinstitusjoner, bedrifter og enkeltpersoner utnytter stablecoins for å effektivisere prosesser som internasjonale betalinger og likviditetsstyring og bruker dem for å dempe ødeleggende valutasvingninger.

Kash Razzaghi, Circles sjef for forretningsutvikling, forklarte i et intervju med BeInCrypto at disse tilfellene driver global stablecoin-adopsjon ved å legge til rette for raskere og mer kostnadseffektive transaksjoner enn tradisjonelle finanssystemer.

“I fremvoksende markeder utvikler det regulatoriske miljøet for kryptovalutaer og stablecoins seg,” sa han.

Introduksjonen av stablecoins i 2014 smeltet effektivt sammen de teknologiske fordelene ved blokkjede med den finansielle stabiliteten som trengs for bred adopsjon.

Mens blokkjede-teknologi legger til rette for åpenhet og effektivitet, adresserer selve stablecoinen problemet med kryptovalutaens prisvolatilitet. Som et resultat tiltrekker stablecoins et publikum utover finansiell handel og spekulative investorer, og når ut til detalj- og institusjonelle sektorer.

I de kommende årene vil stablecoin-adopsjon spre seg enda mer, la Razzaghi til.

“Over tid forventer vi at mer formaliserte lisensieringsregimer, robuste KYC/AML-rammeverk og potensiell integrasjon med bredere CBDC-strategier sannsynligvis vil komme, ettersom beslutningstakere søker å balansere innovasjon med finansiell stabilitet og overholdelse,” sa han.

Razzaghi refererte spesielt til land i Afrika sør for Sahara som drivkrefter bak stablecoin-adopsjon.

Fra 2021 rapporterte en Verdensbank-indeks at mindre enn halvparten av regionens voksne befolkning hadde en bankkonto. Som et resultat ble kryptovaluta svært attraktivt for nasjoner som Nigeria, Etiopia, Kenya og Sør-Afrika.

DeFi-adopsjon i Afrika

Utover økningen av stablecoins, får lokale DeFi-initiativer betydelig oppmerksomhet i afrikanske land som Nigeria, en ledende kraft i global kryptovaluta-adopsjon. Nigeria eksemplifiserer denne trenden, og opplevde over $ 30 milliarder i verdi mottatt av DeFi-tjenester i fjor, ifølge en nylig Chainanalysis-rapport.

“Etter hvert som DeFi-økosystemet utvides, blir stablecoin-baserte utlån, spareprodukter og overføringsløsninger stadig mer tilgjengelige for brukere i fremvoksende markeder. Dette gir spesielt enkeltpersoner som historisk har vært ekskludert fra tradisjonelle banksystemer, tilgang til finansielle produkter og tjenester, fremmer inkludering og lar dem delta i den globale økonomien,” understreket Razzaghi.

Yellow Card, en nigeriansk-født stablecoin on/off ramp, gir aktivt kunder over hele Afrika sikker, likvid og kostnadseffektiv tilgang til stablecoins som USDT og USDC og tokens som BTC og ETH, noe som gjør direkte transaksjoner med lokale valutaer enklere

Andre land i regionen har også opprettet telefonvennlige tjenester for brukere som mangler internettilgang. I 2020 etablerte Kenyas ledende mobilnettoperatør, Safaricom, og kommunikasjonsfirmaet Vodacom Group, M-PESA Africa.

Plattformen lar brukere få tilgang til stablecoin-fiat-tjenester som Binance. Den har også utvidet sin virksomhet til andre afrikanske land, inkludert Tanzania, Mosambik, Etiopia, Egypt og Ghana.

“Stablecoin-løsninger tilpasser seg utfordringene med begrenset internettilgang og infrastruktur ved å utvikle mobilvennlige plattformer og andre transaksjonsmuligheter. For eksempel utforsker noen prosjekter bruken av SMS-baserte transaksjoner og partnerskap med lokale telekomleverandører for å utvide deres rekkevidde til underbetjente samfunn,” fortalte Razzaghi til BeInCrypto.

Disse innsatsene har som mål å øke tilgangen til stablecoin-tjenester for underbetjente samfunn i landlige områder, og dermed fremme finansiell inkludering.

Stablecoins i land med høy inflasjon

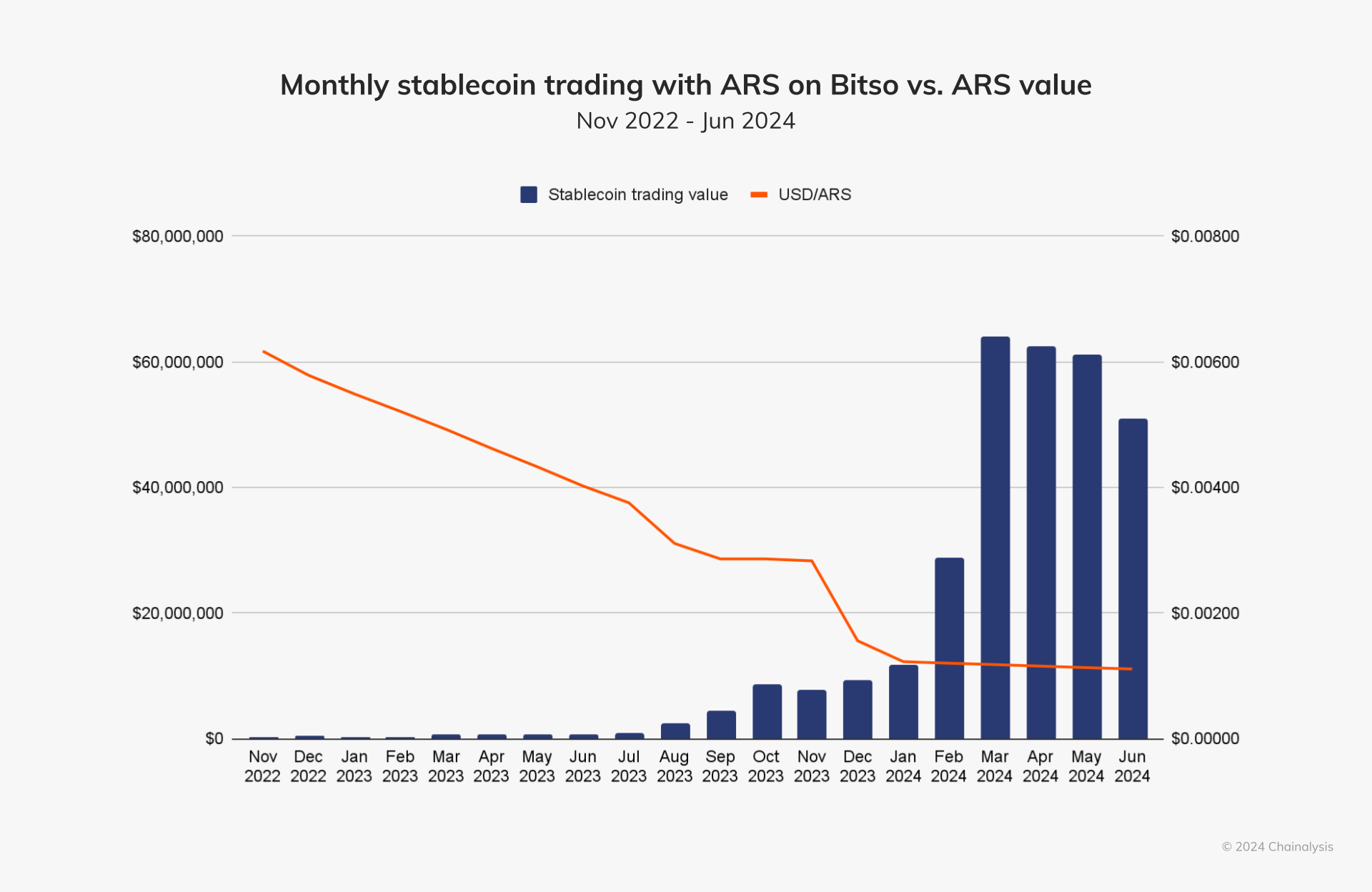

I Argentina, hvor hyperinflasjonen overstiger 100 %, bruker innbyggerne dollar-knyttede stablecoins som USDT og USDC for å beskytte sine besparelser mot devaluering. Etterspørselen etter stablecoins øker på lokale børser hver gang pesoen svekkes eller myndighetene innfører nye valutakontroller.

I følge en 2024 Chainalysis rapport, da verdien av Argentinas peso falt under $0,004 i juli 2023, økte den månedlige stablecoin-handelsverdien til over $1 million måneden etter. Det samme skjedde i desember 2023 da president Milei kunngjorde at han ville devaluere valutaen med 50 % som en del av sin innledende innstrammingsplan. Den måneden falt den argentinske pesoen under $0,002, og stablecoin-handelsverdien oversteg $10 millioner måneden etter.

Andel av LATAM transaksjonsvolum i detaljhandel etter aktivatype vs. globalt gjennomsnitt. Kilde: Chainalysis.

I Venezuela har stablecoins også blitt et primært byttemiddel, som erstatter den hyperinflaterte bolivaren. Personer bruker aktivt peer-to-peer-plattformer for å gjennomføre daglige transaksjoner, inkludert kjøp av varer og tjenester, og utnytter stablecoins for stabilitet.

“Med en høy etterspørsel etter amerikanske dollar har Latin-Amerika blitt et knutepunkt for brukstilfeller av digitale aktiva, med folk som bruker dollar-knyttede stablecoins som USDC som en verdilagring,” forklarte Razzaghi.

Nesten en million utviklere bidrar til denne veksten, mange som jobber med offshore-prosjekter for amerikanske selskaper. Denne dyktige arbeidsstyrken driver lokal innovasjon, med fintechs og neobanker som betydelig forbedrer finansiell tilgang og reduserer kostnader for latinamerikanske forbrukere.

“Denne sterke adopsjonen skyldes delvis at tre fjerdedeler av regionens 30 millioner digitale bankkunder er enkeltpersoner og små og mellomstore bedrifter som tidligere var uten bank eller underbanket,” sa Razzaghi.

Razzaghi fremhevet Airtm, en fintech-leverandør som tilbyr USDC-drevne kontoer, som et eksempel på vellykket integrering av stablecoins. Disse kontoene gjør det mulig for bedrifter å foreta lavkostnadsbetalinger raskt og lar mottakere enkelt konvertere USDC til sin lokale valuta.

“Dette kan være spesielt nyttig for bedrifter i regionen som sliter med høye kostnader for grenseoverskridende betalinger og ustabile lokale valutaer, samtidig som det gir arbeidere mulighet til å bli betalt raskt og rimelig i amerikanske dollar,” la han til.

Som et resultat gjør lokale kryptobørser det mulig for enkeltpersoner å opprettholde økonomisk aktivitet midt i utfordrende lokale finansielle forhold.

Utfordringer ved stablecoin-adopsjon

Til tross for flere fordeler kan visse forhold komplisere utbredt adopsjon av stablecoins, spesielt i utviklingsland. Mens DeFi-prosjekter har gjort det lettere å omgå regulatorisk usikkerhet i noen land, er en bredere implementering vanskelig uten den medfølgende rammen.

Utover det opplever personer som bor i landlige områder begrenset internettilgang. Finansielle kunnskapshull på tvers av forskjellige regioner gjør også tilgjengeligheten vanskeligere. Som et resultat har informasjonsverksteder og utdanningsressurser blitt uunnværlige for adopsjon av stablecoins.

“Stablecoin-prosjekter og lokale fellesskap jobber aktivt med utdanningsinitiativer som verksteder, webinarer og fellesskapsoppsøkende programmer for å øke bevisstheten og gi praktisk kunnskap om hvordan man bruker digitale aktiva trygt og effektivt. Disse utdanningsinitiativene er avgjørende for å bygge tillit og fremme adopsjonen av stablecoins i regioner med lav finansiell kunnskap,” fortalte Razzaghi til BeInCrypto.

Noen av disse initiativene fortsetter å være aktive. Nigerias Yellow Card, for eksempel, designet en akademi som tilbyr gratis kurs om digitale aktiva til enkeltpersoner og organisasjoner over hele Afrika.

SMS-transaksjoner via plattformer som M-Pesa bidrar også til å effektivisere transaksjonsmuligheter for underbetjente samfunn. Imidlertid gjør ytterligere barrierer, som mangel på tilgang til mobile enheter og datamaskiner, disse initiativene mangelfulle.

“Over tid er det ventet at klarere retningslinjer, bredere tilkobling og fortsatte innsats for finansiell kunnskap vil drive bredere bruk av stablecoins, og dermed utnytte de iboende fordelene med sikkerhet og global tilgang som stablecoins tilbyr,” la Razzaghi til.

Større implementering av likesinnede innsats er avgjørende for den utbredte adopsjonen av stablecoins.

Stablecoins vs. sentralbank digitale valutaer

En annen faktor som skaper usikkerhet rundt adopsjon av stablecoins er den nylige innføringen av sentralbankens digitale valutaer (CBDCs). Disse valutaene er en digital form for penger utstedt og regulert av en sentralbank. Det er ikke ment å erstatte fysisk kontanter, men heller å sameksistere med det.

En viktig forskjell mellom CBDCs og kryptovalutaer ligger i deres utstedere. CBDCs utstedes og støttes av regjeringer, noe som sikrer at deres verdi er stabil og støttet av den utstedende nasjonen. I kontrast utstedes og administreres kryptovalutaer av private enheter, noe som gjør deres verdi utsatt for betydelige markedsfluktuasjoner.

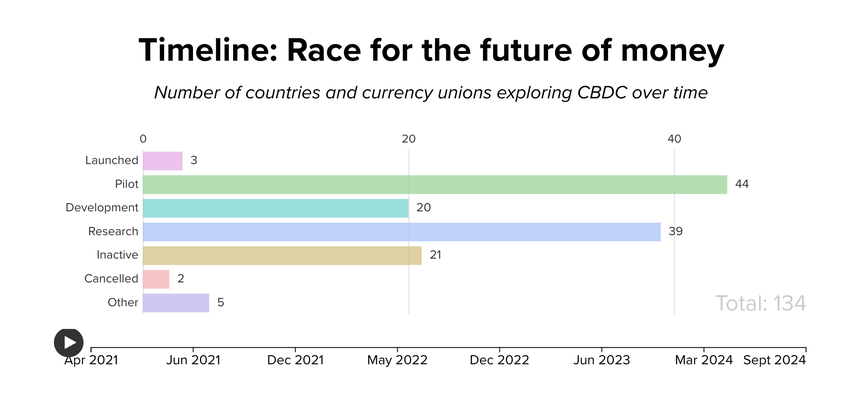

I følge Atlantic Councils CBDC tracker, er Bahamas, Jamaica og Nigeria blant nasjonene som har fullt lansert CBDCs. I Nigeria og Bahamas har utstedelse av CBDC sett betydelig vekst. Alle tre landene prioriterer for tiden utvidelsen av deres detaljhandels-CBDC-adopsjon innenfor sine respektive markeder.

Hvert G20-land utforsker også en CBDC, med 19 i de avanserte stadiene av CBDC-utforskning. Av disse er 13 land allerede i pilotstadiet, inkludert Brasil, Japan, India, Australia, Russland og Tyrkia.

Selv om CBDCs og stablecoins kan konkurrere om dominans i digitale betalinger, har hver mekanisme sin unike fordel.

“Vi ser mange områder for synergier mellom kompatible stablecoins som USDC og CBDCs, med stablecoins som spiller en avgjørende rolle i å drive peer-to-peer-grenseoverskridende transaksjoner, en funksjon som ikke har blitt inkludert i kjernedesignet til de fleste CBDC-er under utvikling,” sa han.

Likevel mener Razzaghi at de to systemene kan sameksistere i stedet for å konkurrere.

“USDC og andre innovasjoner fra privat sektor oppnår allerede det en CBDC ville håpe å tilby. Mange av fordelene med en CBDC blir allerede møtt av innovasjoner fra privat sektor, gjennom blokkjede-baserte betalingssystemer,” la Razzaghi til.

Å undersøke disse dynamikkene kaster lys over hvordan fremvoksende markeder tar i bruk stablecoins og CBDCs, og fremhever deres potensial til å omforme den globale finanssektoren med større inkludering.