Rollen til stablecoins utvider seg utover kryptomarkedet og tiltrekker seg oppmerksomhet fra tradisjonelle finansinstitusjoner. Samtidig kan nye reguleringer fra Europa og USA gjøre stablecoins mer nyttige i den virkelige verden.

Imidlertid utgjør disse reguleringene også utfordringer for stablecoin-utstedere som Tether og Circle. For øyeblikket dominerer Tethers USDT og Circles USDC stablecoin-markedets kapitalisering, men mange eksperter tror dette kan endre seg i fremtiden.

Ekspert stiller spørsmål ved bærekraften til Tether og Circles forretningsmodell under nye reguleringer

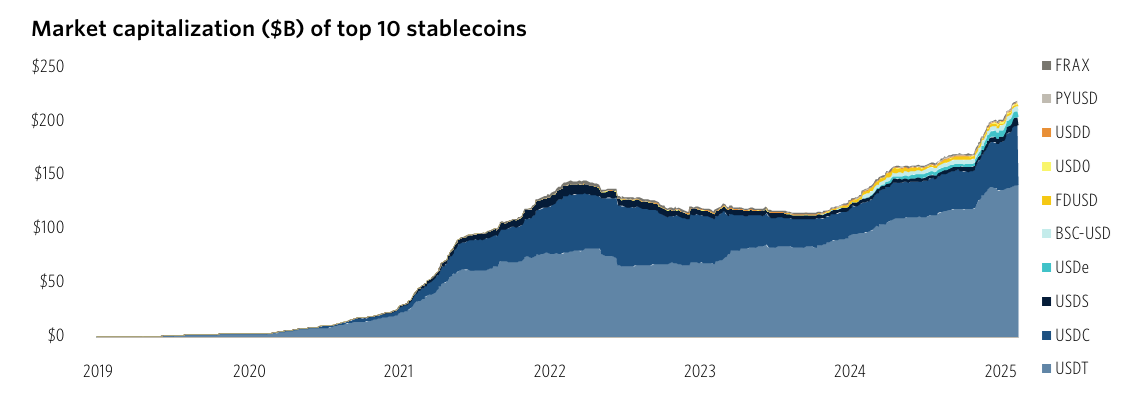

En nylig PitchBook-rapport avslørte at de 10 største stablecoins har en total markedsverdi på omtrent $ 220 milliarder—opp fra mindre enn $ 120 milliarder for to år siden. Tether alene står for omtrent 65 % av dette totalet, mens USDC holder ytterligere 25 %.

Rapporten fremhevet også at fiat-støttede stablecoins er de vanligste, og utgjør rundt 95 % av den totale forsyningen. Imidlertid advarte Robert Le, en senioranalytiker hos PitchBook, om at en slik høy konsentrasjon medfører risikoer.

“En annen stor risiko er sentralisering, der en enkelt enhet som Tether eller Circle kontrollerer utstedelse og brenning av tokens, noe som reiser bekymringer om beslutningstaking og interessekonflikter. En utsteder kan stoppe innløsninger eller fryse midler under regulatorisk press, noe som skader legitime innehavere,” kommenterte PitchBook-analytiker Robert Le .

Juridiske risikoer blir også mer tydelige ettersom amerikanske regulatorer utarbeider spesifikke regler for stablecoins. Flere lovforslag, inkludert FIT21, GENIUS, og STABLE, er for tiden under diskusjon.

USA forventes å innføre stablecoin-spesifikk lovgivning neste år. Dette vil legalisere stablecoins, men pålegge strengere krav til utstedere, som høyere reservekrav, obligatoriske revisjoner og økt åpenhet. I mellomtiden krever EUs MiCA-reguleringer at stablecoins oppfyller banklignende standarder. Som svar har Tether trukket seg fra det europeiske markedet for å unngå MiCA-overholdelse.

Tradisjonelle finansselskaper planlegger å gå inn i stablecoin-markedet

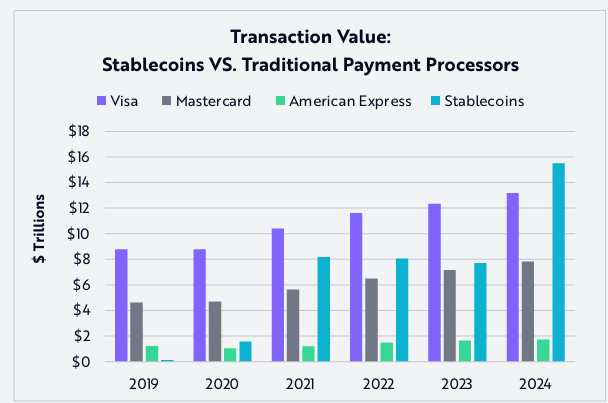

En rapport fra Ark Invest uttalte at i 2024 nådde den totale årlige transaksjonsvolumet av stablecoins $ 15,6 billioner—tilsvarende 119 % av Visas volum og 200 % av Mastercards. Til tross for dette forblir antallet stablecoin-transaksjoner relativt lavt på 110 millioner per måned, kun 0,41 % av Visas og 0,72 % av Mastercards.

Dette antyder at den gjennomsnittlige transaksjonsverdien for stablecoins er betydelig høyere enn for Visa og Mastercard.

På grunn av denne økende etterspørselen, konkurrerer tradisjonelle finansinstitusjoner om å utvikle sine egne stablecoins.

Store banker som BBVA og Standard Chartered vurderer å lansere sine egne stablecoins. PayPal har allerede introdusert PYUSD, mens Visa utvikler Visa Tokenized Asset Platform (VTAP) for å hjelpe banker med å utstede stablecoins. Merk at Bank of America (BoA) nylig har forpliktet seg til å lansere en stablecoin hvis nye amerikanske reguleringer tillater det.

I mellomtiden tilbyr investeringsgiganter som BlackRock, Franklin Templeton og Fidelity tokeniserte pengemarkedsfond. Disse fondene fungerer på lignende måte som stablecoins og kan direkte konkurrere med USDC og USDT.

“Vi forventer videre at hver større finansplattform eller fintech-app vil forsøke å lansere sin egen stablecoin, i håp om å låse brukere inn i sømløse betalingsøkosystemer. Imidlertid tror vi at bare en håndfull betrodde utstedere—de med regulatoriske godkjenninger, anerkjente merkevarer og bevist teknologisk pålitelighet—til slutt vil fange majoriteten av markedsandelen.” – spådde PitchBook .