Mens president Trump veksler mellom tolløkninger og pauser, fortsetter USA å oppleve stigende obligasjonsrenter til tross for en redusert inflasjonsrisikoindeks. Disse inkonsekvensene avslører dypere strukturelle problemer knyttet til USAs forbruksvaner.

Steve Hanke, professor i anvendt økonomi ved Johns Hopkins University, satte seg ned med BeInCrypto for å utforske de underliggende kreftene som driver obligasjonsrentene til nye høyder. Økonomen nevnte USAs budsjettunderskudd, tollusikkerhet og Kongressens passivitet som sentrale bidragsytere til dagens økonomiske utsikter.

Obligasjonsrenter og økonomisk usikkerhet

Statsobligasjonsrentene har vært i en svingende uro siden president Trump begynte å innføre en stort sett uregelmessig tollpolitikk dager etter at han tiltrådte. Politikkens av-og-på-natur har skapt usikkerhet og rystet investorers tillit til det amerikanske finanssystemet.

Tallene taler for seg selv. Siden 30. april har den amerikanske 10-årige statsobligasjonsrenten steget fra 4,17 til 4,43. Den uforutsigbare oppførselen til et marked som historisk sett er ansett som et av de tryggeste og mest stabile i verden, har utløst betydelige varselsignaler.

Årsakene bak denne økningen kan variere, men de indikerer økt usikkerhet over geopolitisk uro og frykt for en økonomisk nedgang. Stigende obligasjonsrenter er vanligvis forbundet med høyere inflasjon, men den siste KPI-indeksen, som viser en avtagende inflasjonsrate, har vist at dette ikke er den nåværende trenden.

Hanke pekte på visse faktorer som kan forklare dette uvanlige forholdet.

“Inflasjonen har moderert seg over de siste 2 årene. Siden obligasjonsrentene følger inflasjonen, og inflasjonen er avtagende, må flua i salven som forklarer de stigende obligasjonsrentene enten være suveren kredittrisiko eller mangel på tillit til finansforvaltningen,” sa han til BeInCrypto.

USAs økende budsjettunderskudd kan lett forklare sannsynligheten for begge scenariene.

Bond vigilantes og økonomisk bekymring

Tidligere har investorer straffet regjeringen for uholdbart forbruk ved å selge sine obligasjoner, noe som har drevet opp lånekostnadene. Disse “bond vigilantes,” som økonomen Ed Yardeni kalte dem på 1980-tallet, handler av frykt for en økonomisk nedgang eller en økning i inflasjonen.

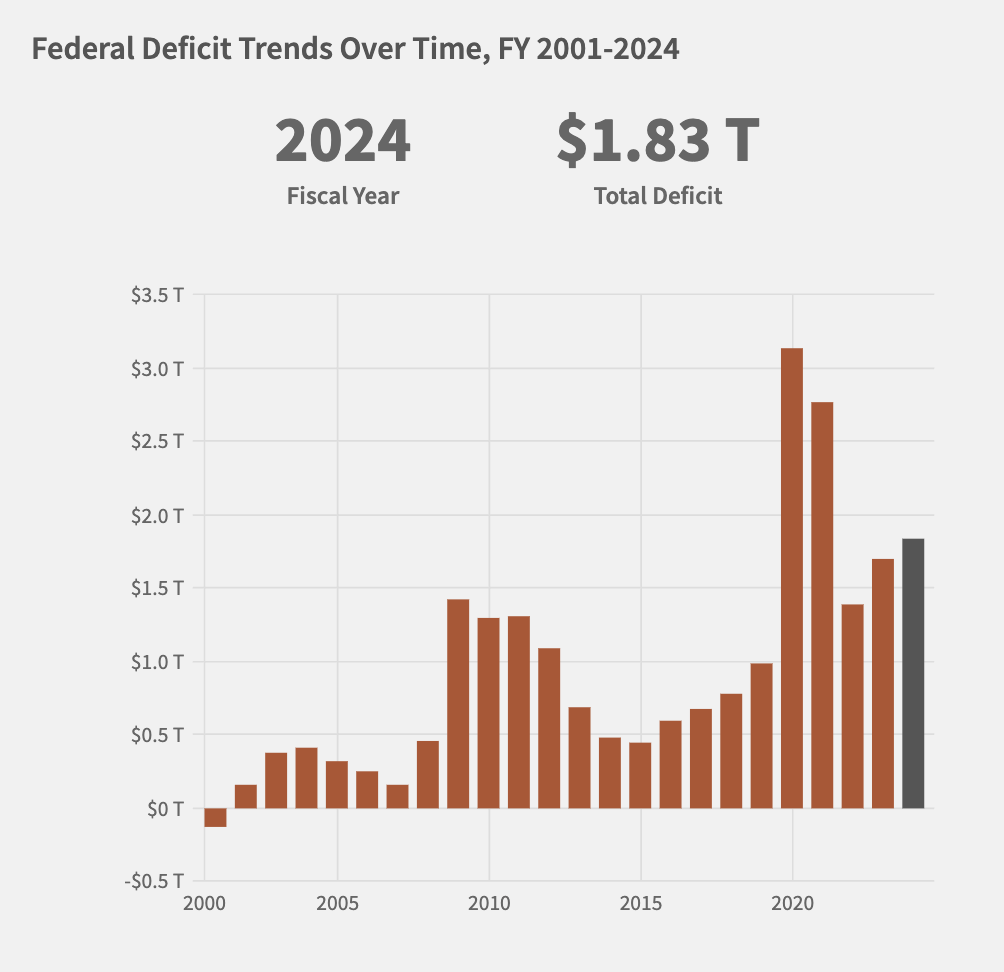

Det bratte salget i obligasjonsmarkedet etter Trumps tollkunngjøringer i april, kombinert med den nåværende amerikanske økonomiske konteksten, preget av en nasjonal gjeld på $36 billioner og et budsjettunderskudd på $1,8 billioner, gir god grunn til å forvente tilbakekomsten av bond vigilantes.

For Hanke illustrerer resultatene av en nylig statskasseauksjon omfanget av misnøye med USAs finansforvaltning.

“Forrige måneds tiårige statskasseauksjon var en katastrofe. Den så praktisk talt ingen sentralbank- eller primærhandlerkjøp,” sa han.

Mangelen på etterspørsel etter amerikansk økonomisk gjeld øker frykten for høyere lånekostnader og signaliserer at investorer blir bekymret for regjeringens evne til å håndtere sine finanser.

Det sagt, uttalte Hanke at den minkende mengden penger som sirkulerer i økonomien bekymrer ham enda mer enn obligasjonssalget.

Redusert pengemengde og økonomisk nedgang

Selv om et obligasjonssalg antyder stigende renter, foreslo Hanke at det å fokusere utelukkende på dette overser et større, mer systemisk problem. Det som er enda mer bekymringsfullt er en redusert pengemengde.

Kommersielle banker er de største bidragsyterne til mengden penger som sirkulerer i økonomien. Imidlertid har utlån avtatt betydelig nylig.

“I dag vokser kommersiell bankkreditt i sneglefart: 2,3 % per år. Det, og det faktum at den totale pengemengdeveksten kun er 4,1 %, indikerer at en alvorlig nedgang i den amerikanske økonomien er bakt inn i kaka,” sa Hanke til BeInCrypto.

Økonomien bremser når mindre penger sirkulerer, noe som gjør det vanskeligere for bedrifter å få lån og forbrukere å bruke. Denne situasjonen forverres hvis statlig forbruk anses som uholdbart, noe som ytterligere undergraver økonomisk tillit, spesielt når det ikke klarer å kompensere for utilstrekkelig utlån i privat sektor.

Selv om noen oversetter denne mangelen på tillit til en erosjon av USAs dollardominans, avviste Hanke alvoret i disse påstandene.

USAs dollardominans og fremtidige utsikter

Vedvarende volatilitet i det amerikanske statspapirmarkedet, kombinert med nylige tiltak fra G7-landene for å redusere sin avhengighet av dollaren, har skapt bekymringer om langsiktig skade på dens dominans.

Ifølge Hanke er dette ville overdrivelser.

“Siden det 7. århundre f.Kr. har det kun vært fjorten dominerende internasjonale valutaer. Som denne tidslinjen antyder, er det svært vanskelig å vippe en dominerende internasjonal valuta av tronen. Dette antyder at alle utfordrere til dollaren, enten det er euroen, japanske yen, kinesiske yuan, eller den ennå ikke leverte BRICS-valutaen, vil oppdage at de står overfor en svært vanskelig oppgave. Selv om det stadig snakkes om avdollarisering, har det rett og slett ikke skjedd, da dollaren er den reneste skitne skjorten,” sa han.

Hanke argumenterte for at i stedet for å fokusere på svingende obligasjonsrenter, bør oppmerksomheten rettes mot å adressere den underliggende årsaken: overdreven forbruk. Etter hans mening ligger dette ansvaret ikke hos Trump, men hos Kongressen, som konsekvent har neglisjert sitt ansvar i denne saken.

Hvordan håndtere kronisk amerikansk forbruk

USA har en lang historie med perioder med betydelig offentlig forbruk, ofte drevet av kriger, økonomiske resesjoner eller sosiale programmer.

I de siste tiårene har faktorer som økende helseutgifter, velferdsprogrammer og økt forsvarsutgifter også bidratt til omfanget av det amerikanske budsjettunderskuddet.

Gitt at dette problemet er påviselig kronisk, argumenterer Hanke for at Kongressen må opprette en dedikert komité for å adressere de grunnleggende problemene.

“Kongressen bør vedta en lovfestet kommisjon for finanspolitisk bærekraft som aktivt vil engasjere det amerikanske folket og foreslå en rekke utgiftsreduksjoner og skattereformer som er nødvendige for å redusere gjeld-til-BNP til et rimelig og bærekraftig nivå. Kommisjonens anbefalinger bør få en garantert avstemning i Kongressen. En slik kommisjon bør inkluderes i budsjettforsoningsloven,” forklarte han.

Hanke anerkjente imidlertid også at Kongressen historisk sett har nektet å handle klokt og raskt.

Bryte dødvannet: Behovet for en konstitusjonell løsning

Politisk fastlåsthet skaper ofte en dyp splittelse over hvordan man kollektivt skal håndtere de vanskelige valgene som kreves for å begrense føderale utgifter, noe som hindrer effektiv finanspolitisk beslutningstaking.

For å begrense problemet foreslo Hanke en grunnlovsendring som effektivt ville pålegge Kongressen langsiktig finanspolitisk disiplin.

“Det eneste som vil begrense Kongressen fra å unngå uholdbart forbruk i fremtiden er en grunnlovsendring,” sa han, og la til, “Derfor må Kongressen vedta H. Con. Res. 15 som forsterker Kongressens ansvar og statenes rettigheter til å foreslå en slik grunnlovsendring for finanspolitisk ansvar under artikkel V i grunnloven. Dette bør også inkluderes i budsjettforsoningsloven.”

Etter hvert som den amerikanske økonomien fortsetter å navigere de sammensatte problemene med økende obligasjonsrenter, økonomisk nedgang og budsjettunderskudd, indikerer den nåværende situasjonen at selv kortsiktige løsninger ikke er tilstrekkelige for å løse systemiske problemer.

USAs fremtidige kurs avhenger av den nåværende regjeringen og dens kongressmedlemmer, som må velge mellom avgjørende handling og fortsatt usikkerhet. Deres beslutning vil uunngåelig ha en dyp innvirkning på nasjonens fremtid.

Steve H. Hanke er professor i anvendt økonomi ved Johns Hopkins University. Hans nyeste bok, sammen med Matt Sekerke, er Making Money Work: How to Rewrite the Rules of our Financial System, og ble utgitt av Wiley 6. mai.