En ny rapport fra Galaxy Research finner at de primære mottakerne av meme coins ikke er tradere, men infrastrukturleverandørene.

Plattformer som launchpads, desentraliserte børser (DEX-er) og automatiserte trading-boter fanger betydelige inntekter. I mellomtiden pådrar flertallet av individuelle deltakere seg tap i det som kalles et nullsumspill med negativ forventet verdi (EV).

Meme coin-paradokset: Masse deltakelse, konsentrerte gevinster

Meme coins, ofte beskrevet som tokens opprettet rundt internettvitser eller kulturelle trender uten nytteverdi, har eksistert i over et tiår. Spesielt har økningen i popularitet og enkelheten ved å opprette dem utløst en fullskala boom. Millioner av nye tokens har oversvømmet markedet de siste årene.

Tradere blir ofte tiltrukket av dette området av løftet om raske gevinster. Likevel bemerket Galaxy Digital at,

“Å handle dem handler mindre om fundamentale forhold og mer om det som kan beskrives som ‘kulturell arbitrage’: å forutsi eller forutse oppmerksomhetssykluser, f.eks. å kjøpe tokenet for en viral TikTok-trend før markedet gjenkjenner at det er viralt. På lang sikt ender det store flertallet av markedsdeltakere opp med å tape penger på å handle meme coins, og på mange måter er det bare ren gambling.”

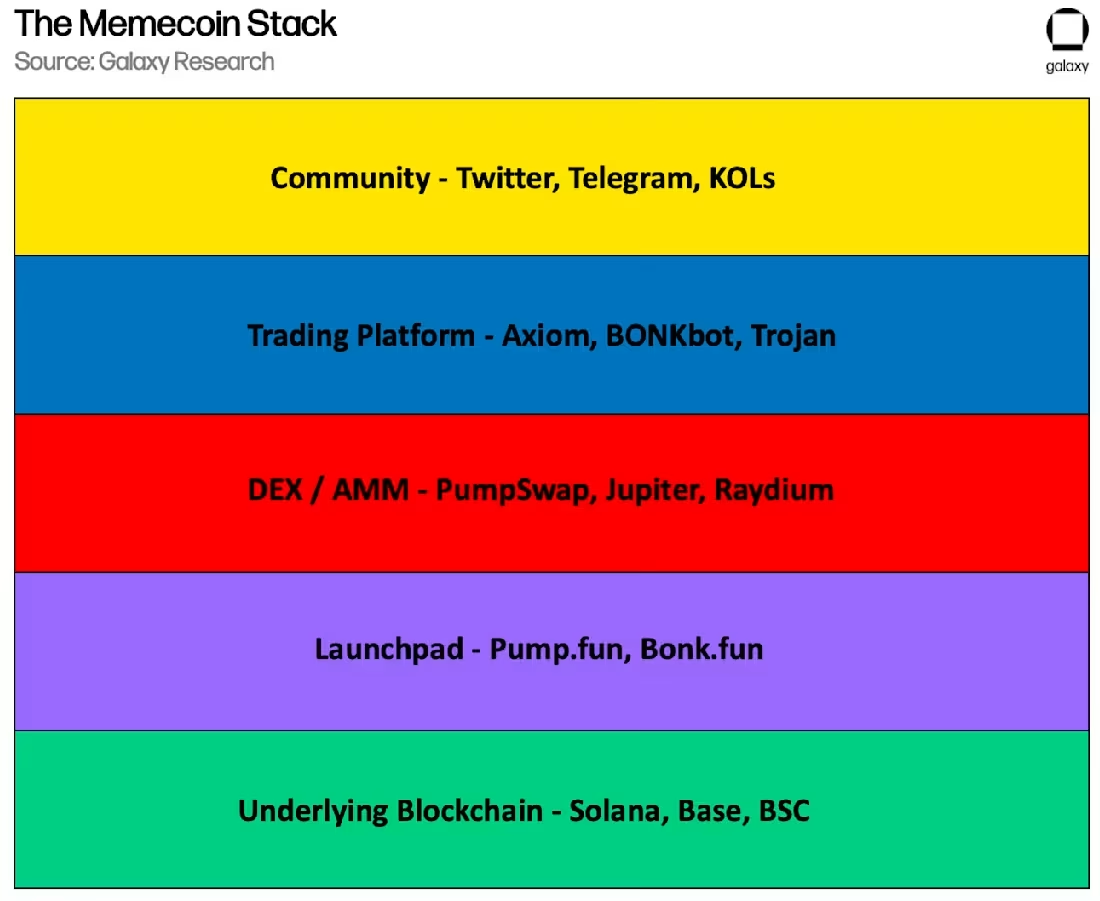

I den siste rapporten forklarte Galaxy Digitals forskningsanalytiker Will Owens at meme coin-økosystemet fungerer som en stabel. Her er pengestrømmen hovedsakelig konsentrert i infrastrukturen som støtter opprettelse og handel.

På det grunnleggende nivået dominerer blokkjeder som Solana. Den huser over 32 millioner tokens, en økning på mer enn 300 % siden tidlig 2024. Blokkjeden står for 56 % av de 57 millioner meme coins på tvers av store kjeder, inkludert Ethereum, Base og BNB Chain.

“Base og BSC har også betydelig aktivitet, mens Ethereum huser større tokens og en mindre nådeløs kultur,” står det i rapporten.

Solanas lave avgifter og høye gjennomstrømning har gjort det til det foretrukne stedet, med meme coins som står for omtrent 20-30 % av DEX-handelsvolumet, ned fra 60 % i januar.

Deretter danner launchpads et kritisk lag, som muliggjør rask token-distribusjon. Solanas Pump.fun, som debuterte tidlig i 2024, eksemplifiserer denne trenden ved å industrialisere prosessen gjennom bindingskurver som garanterer likviditet til minimal kostnad.

Plattformen har opprettet omtrent 12,9 millioner tokens, som utgjør 40,31 % av de totalt 32 millioner Solana-tokens. Tokens lansert på Pump.fun har en samlet fullt utvannet markedsverdi (FDMC) som overstiger $ 4,8 milliarder, selv om dette toppet seg over $ 10 milliarder tidligere i år.

“Den potenslovsfordelingen av verdi blant Pump.fun-tokens er forbløffende. Av nesten 12,9 millioner tokens lansert på plattformen, står bare 12 for mer enn halvparten av all fullt utvannet markedsverdi (FDMC). Disse dusin tokens representerer til sammen $ 2,69 milliarder, eller 56 % av de totale $ 4,8 milliarder FDMC, mens de andre 44 % er delt mellom de gjenværende millioner av tokens,” bemerket Owens.

Videre har Pump.fun generert betydelige avgifter fra opprettelse og handel. Sommeren 2024 mistet den kortvarig terreng til konkurrenter som LetsBonk. Likevel gjenvant launchpaden dominans gjennom innovasjoner som Project Ascend, som introduserer dynamiske avgiftsmodeller for skapere, og integrasjoner med streamere for interaktive lanseringer.

I mellomtiden trekker DEX-aggregatorer og automatiserte markedsmakere (AMM-er) som Jupiter, Raydium, Orca og Pump.funs interne PumpSwap ytterligere verdi ved å håndtere umiddelbar handel etter lansering. Disse plattformene drar nytte av høye volumer, med meme coins som driver brukeranskaffelse og økosystemvekst.

Trading-boter, inkludert Axiom, BONKbot og Trojan, forbedrer dette ved å muliggjøre sniping—kjøpe tokens ved oppstart—og rask utførelse, noe som bidrar til et hyperkonkurransedyktig, spiller-mot-spiller (PvP) miljø.

“Axiom, for eksempel, har brutt $ 200 millioner i kumulative inntekter med et team på mindre enn 10 personer,” fremhevet rapporten.

Til slutt høster token-distributører, innsidere og viktige opinionsledere (KOL-er) også belønninger. Utviklere og innsidere beholder ofte store forsyningsdeler i skjulte lommebøker, og dumper inn i privat likviditet for gevinster. KOL-er på plattformer som X forsterker narrativer gjennom koordinerte kampanjer.

“X (tidligere Twitter) fellesskap og Telegram-grupper forsterker memes og koordinerer shilling-kampanjer. Fellesskap er incentivert til å presse tokenet sitt høyere, med kollektiv tro som erstatter fundamentale forhold. KOL-er er en stor del av dette laget,” skrev analytikeren.

Er private tradere de største taperne i meme coin-boomen?

Derimot står de fleste tradere overfor strukturelle ulemper. Rapporten avslørte at median holdetid for Solana meme coins er rundt 100 sekunder. Dette er et betydelig fall fra 300 sekunder året før.

“Dette betyr at den gjennomsnittlige deltakeren ikke ‘holder’ en token i timer, langt mindre dager. I stedet roterer de raskt, og skalerer noen få prosent fortjeneste mot andre tradere i det som i hovedsak er et PvP-handelsspill,” detaljerte Owens.

Risikoer florerer, inkludert honeypots—tokens som tillater kjøp men blokkerer salg—rug pulls, hvor innsidere trekker ut likviditet, og vamping, hvor kopikatter tapper verdi fra originaler. Høyprofilerte hendelser, som LIBRA token-hendelsen, har resultert i millioner i tap for tradere mens innsidere har tjent.

Denne økosystemparadoksen fremhever en bredere trend: mens meme coins fungerer som inngangsporter til kryptovaluta, og trekker nye brukere til lommebøker og DEX-er, beriker den spekulative manien primært en konsentrert gruppe av infrastruktur-eiere.

For de fleste deltakere forblir trading negativ EV. Dermed kan meme coins se ut som et kasino, men det er huset — ikke spillerne — som alltid vinner.