Meteora vekker Solana-fellesskapet med et kontroversielt forslag: å tildele 3 % av TGE-fondet til JUP-stakere, ikke i vanlige tokens, men i likviditetsposisjons-NFT-er.

Denne nye tilnærmingen lover å starte dyp likviditet for MET fra dag én, men det reiser spørsmål om rettferdighet og konsentrasjonsrisiko. Vil dette være et smart trekk for å bygge bro mellom de to fellesskapene, eller vil det utløse en langvarig debatt?

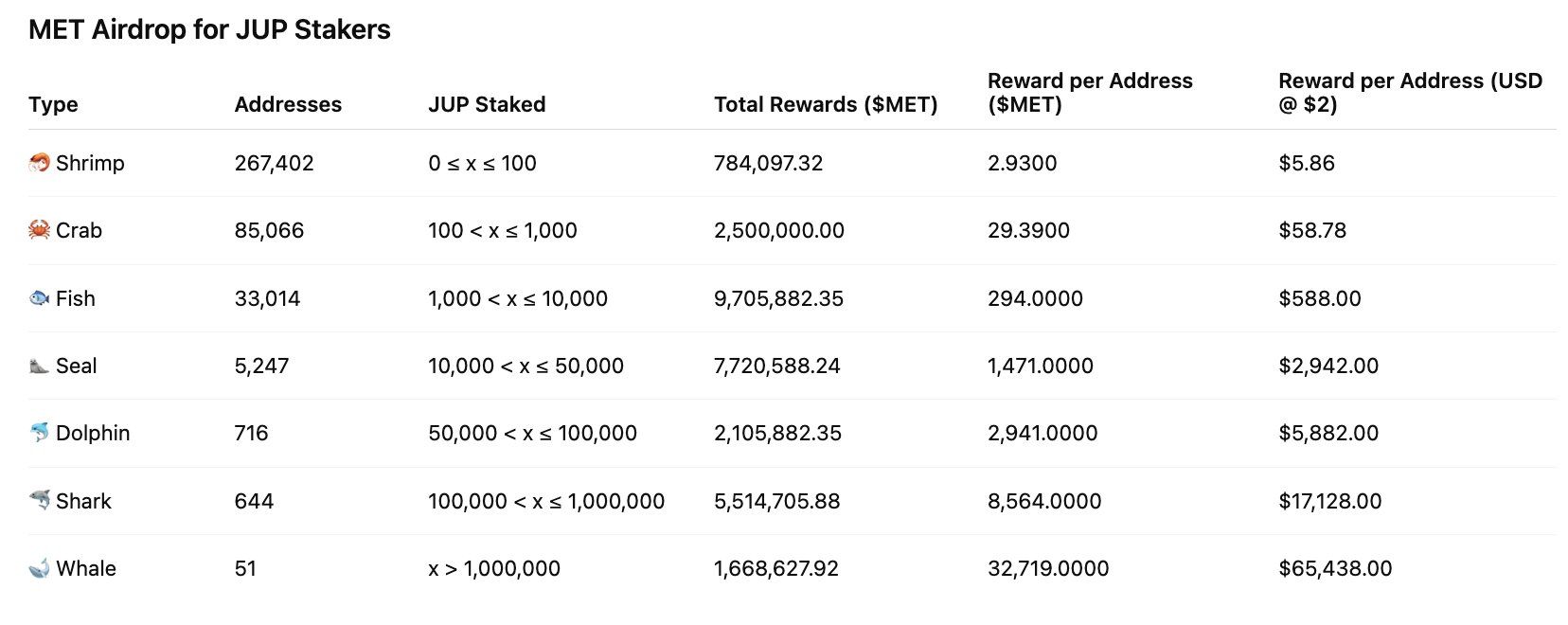

3 % allokering for JUP Staker

Som BeInCrypto rapporterte, forbereder Meteora seg på en TGE i oktober. Plattformen lanserte et av fellesskapets mest bemerkelsesverdige forslag i forkant av METs TGE.

Under planen har prosjektet til hensikt å tildele 3 % av TGE-fondet til Jupiters JUP-stakere som likviditetsposisjons-NFT-er. Spesielt vil Meteora bruke de 3 % til å så MET-likviditet i en Single-Sided DAMM V2-pool, og deretter tildele posisjoner til Jupiter-stakere basert på tidsvektet staking, mengde og stemmeaktivitet.

Målet er å skape MET/USDC-likviditet ved notering uten å umiddelbart legge til mer MET i den sirkulerende forsyningen. Forslaget understreker også at “ingen ekstra tokens i omløp vil bli lagt til på grunn av dette forslaget.” Dette er en “likviditets-først” tilnærming i stedet for en direkte token-utbetaling.

Meteoras medleder, Soju, publiserte en offentlig beregning for å visualisere skalaen. Ifølge Soju er omtrent 600 millioner JUP for tiden staket. En 3 % tildeling vil tilsvare 30 millioner MET-tokens. Det utgjør omtrent 0,05 MET per staket JUP.

“Jeg synes det er rimelig,” delte Soju.

En bruker på X gjorde noen enkle beregninger og kom frem til en lignende figur på ~0,05035 MET/JUP avhengig av FDV-forutsetninger. Belønningen per JUP er liten, men aggregert i skala, så den kan tjene som et meningsfullt insentiv for å konvertere brukere til MET-likviditetsleverandører.

Fordeler og ulemper

Meteoras forslag har klare fordeler sammenlignet med andre prosjekter som belønner brukere via airdrops. Det anerkjenner eksplisitt Jupiters rolle i Solana-økosystemet, hjelper med å starte MET/USDC-likviditet ved TGE, og reduserer det umiddelbare salgspresset fordi den første belønningen er en likviditetsposisjon i stedet for fritt omsettelige tokens. Med nøye utforming (tidsvektet distribusjon, vesting knyttet til NFT-er, uttaksbegrensninger), kan dette være en effektiv bro mellom de to fellesskapene.

Imidlertid gjenstår betydelige risikoer. Fellesskapet har reist bekymringer om rettferdighet: hvorfor skal JUP-stakere motta en stor andel? Kan en “LP-hær” eller store lommebøker fange en uforholdsmessig stor andel av belønningene? Hva vil den sirkulerende forsyningen være ved TGE umiddelbart? Tidligere tildelingsutkast nevnte opptil 25 % reservert for likviditet/TGE-reserve, så den totale innledende sirkulerende forsyningen forblir et vesentlig spørsmål om åpenhet.

“Vanskelig å debattere om ‘rettferdighet’ når JUP ga opp 5 % for Meteora (via merkuriell interessenter). LP-hæren fortjener mer -> LP-hæren vil fange en betydelig del av alle fremtidige utslipp (pågående LM-belønninger), og fortsatt besitte 20 % (8 % + 5 % + 2 % + 3 % + 2 %) av total forsyning ved TGE,” bemerkte Soju.

Fra tidligere airdrop-hendelser må Meteoras team være transparente om tokenomics, tydelig avsløre LP NFT innløsnings-/vestingsmekanikken, sette per-adresse grenser, og vurdere ytterligere insentiver for MET-innehavere. Hvis det utføres dårlig, kan konsentrert distribusjon og påfølgende salgspress undergrave TGEs verdi.