Michael Saylor signaliserer enda en aggressiv Bitcoin-akkumulering for Strategy (tidligere MicroStrategy).

Dette viser at selskapet holder fast ved sin risikofylte treasury-strategi selv om MSTR-aksjen faller.

Hvorfor Saylor hinter om et nytt Bitcoin-kjøp for strategi

Den 21. desember postet Saylor et kryptisk bilde på X med teksten “Green Dots ₿eget Orange Dots”, med henvisning til selskapets “SaylorTracker”-porteføljevisualisering.

Innlegget viderefører et årslangt mønster Saylor har brukt for å antyde et nytt BTC-kjøp. Slike helgeteasere følges ofte av en SEC-melding mandag morgen som bekrefter en betydelig anskaffelse.

Samtidig vil et nytt kjøp øke en allerede betydelig beholdning ytterligere.

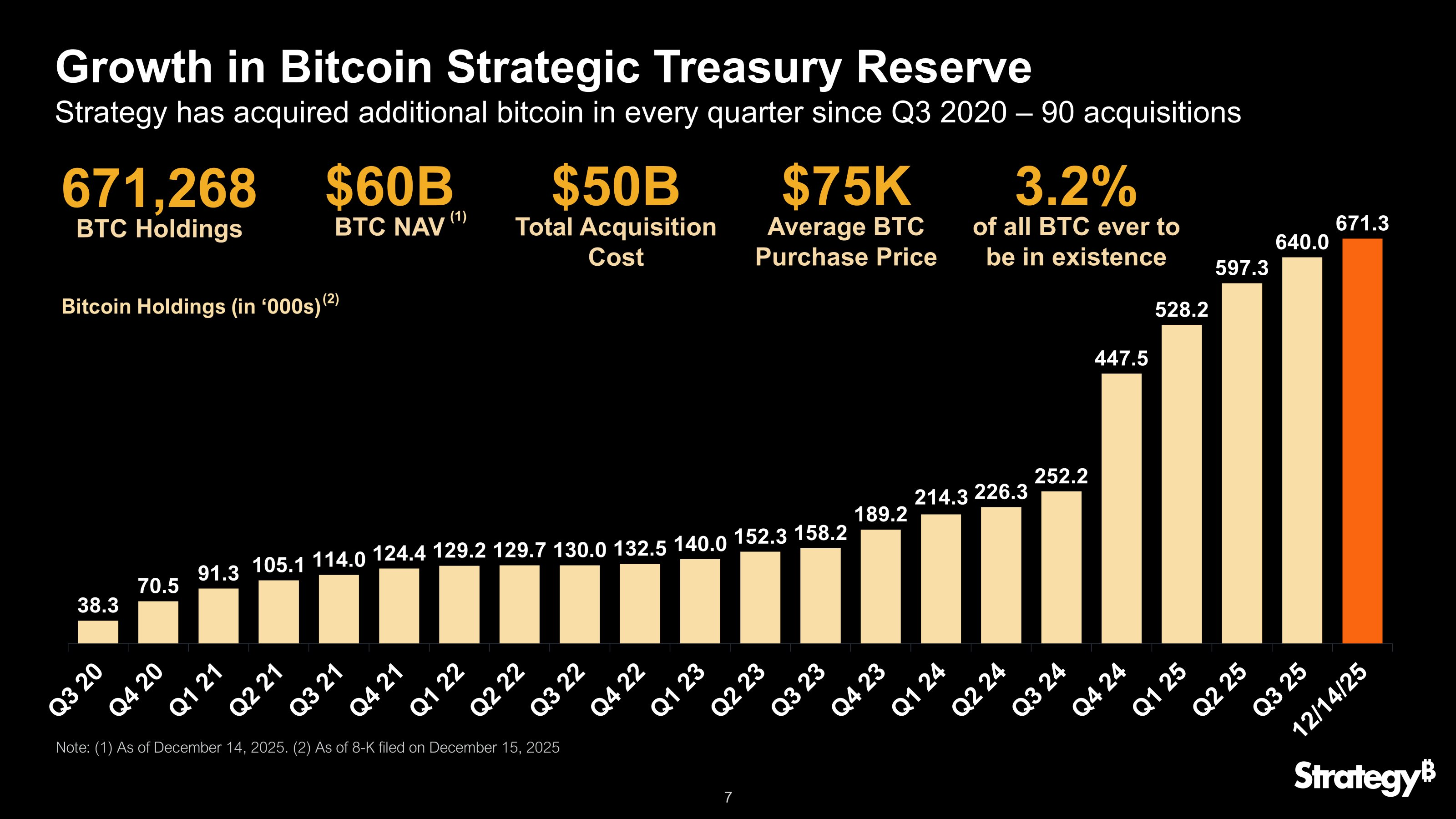

I skrivende stund har Strategy 671 268 BTC—verdt omtrent $ 50,3 milliarder—som tilsvarer 3,2 % av den totale Bitcoin-verdien.

Markedet har imidlertid straffet aksjen i 2025. MSTR-aksjene har falt 43 % hittil i år og omsettes rundt $ 165, i takt med Bitcoins 30 % fall fra toppnivået på $ 126 000 i oktober.

Selv om selskapet viser til en “BTC Yield” på 24,9 %—en egenutviklet måling av Bitcoin-tilkomst per aksje—fokuserer institusjonelle investorer i økende grad på eksterne risikofaktorer fremfor interne avkastningsmålinger.

Den største trusselen mot Saylors strategi akkurat nå er imidlertid ikke Bitcoin-kursen, men en potensiell regulatorisk omklassifisering.

MSCI vurderer å fjerne Strategy Inc. fra sine globale indekser under sin februar-gjennomgang. Indeksleverandøren har uttrykt bekymring for at selskapet nå fungerer mer som et investeringsselskap enn et operasjonelt selskap.

Markedseksperter har påpekt at de økonomiske konsekvensene av et slikt trekk er alvorlige.

JPMorgan anslår at en ekskludering vil utløse rundt $ 11,6 milliarder i tvungent salg når passive ETF-er og indeksfond selger sine MSTR-posisjoner.

Dette mekaniske salget kan frikoble aksjen fra Bitcoin-beholdningen og utløse en likviditetsspiral.

Som svar på dette har Strategy satt i gang et kraftig forsvar.

Selskapet omtalte MSCI-forslaget som “vilkårlig, diskriminerende og ubrukelig” og hevder at det urettferdig retter seg mot digitale aktivaselskaper, mens andre selskaper med store beholdninger blir oversett.

“Forslaget blander inn politiske hensyn i indeksering på feil måte. Forslaget strider mot amerikansk politikk og vil hemme innovasjon,” argumenterer selskapet.

Saylors mulige nye kjøp har derfor en dobbel hensikt: Det senker selskapets gjennomsnittlige kostnadsgrunnlag under et markedsfall, men enda viktigere sender det et signal til markedet om at tross MSCI-trusselen og dårlig aksjeutvikling, forblir “all-in”-strategien uendret.