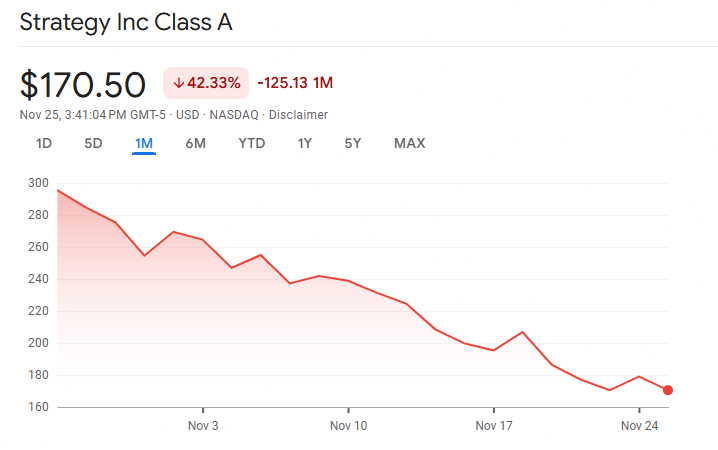

MicroStrategys markedspremie over sine Bitcoin-beholdninger har snevret seg inn til nær paritet, noe som reiser spørsmål om fremtiden for Michael Saylors belånte Bitcoin-modell.

De nyeste avsløringene viser at selskapet holder 649 870 BTC til en kostnad på omtrent $ 48,4 milliarder, men egenkapitalen handles ikke lenger til de høye multiplene som drev tidligere ekspansjon.

Et kollapsende premium og økende kapitalpress

Selskapets mNAV falt under 1x i november. mNAV, eller marked-til-nett-verdien, måler hvor mye investorer er villige til å betale over (eller under) verdien av Strategys underliggende Bitcoin.

Dette er viktig fordi Strategys hele akkumuleringsstrategi avhenger av å utstede egenkapital til en premie—som gjør at hver nye aksje som selges kan øke Bitcoin per aksje for eksisterende innehavere.

Dette kraftige mNAV-reverseringen følger en bredere markedsturne. Bitcoin falt mer enn 30 % fra sin oktober-topp, falt under $ 90000.

I mellomtiden, falt Strategy-aksjer raskere, noe som reflekterer bekymringer om selskapets avhengighet av kapitalmarkeder og stigende kostnader for foretrukne aksjer.

Strategys kapitalstruktur har blitt et sentralt spørsmål. Firmaet har kun $ 54 millioner i kontanter og skylder mer enn $ 640 millioner i årlige foretrukne utbytter.

Selskapets programvarevirksomhet forblir kontantstrøm-negativ for 2025, noe som utvider gapet mellom forpliktelser og intern likviditet.

Som et resultat har Strategy lent seg på kapitalmarkeder. Det reiste omtrent $ 20 milliarder de første ni månedene av 2025 via konverteringer, preferanseaksjer og i markedet egenkapital.

Den finansieringen holdt Bitcoin-akkumuleringen i gang mens det betjente eldre instrumenter med høye og stigende kuponger.

Imidlertid har mekanismene som en gang gjorde denne modellen akkretiv svekket seg. Da Strategy ble handlet til store premier på netto verdi, økte utstedelse av aksjer Bitcoin per aksje for innehavere.

Den effekten forsvinner når premien kollapser. Utstedelse av aksjer nær NAV risikerer utvanning i stedet for akkresjon.

Presset økte ettersom kapitalkostnaden steg. Selskapets STRC preferanseaksjer økte sitt utbytte fra 9 % i juli til 10,5 % i november for å opprettholde pålydende verdi.

Nye preferanseutgivelser har kuponger over 10 %, med strafferenter opptil 18 % hvis ikke betalt. Disse betingelsene øker den årlige byrden og forsterker investorbekymringer om bærekraft.

Markedslikviditet, MSCI-risikoer og fremtiden for premien

Markedstilliten ble ytterligere svekket etter 10. oktober-krasjet. Bitcoin falt rundt 17 % ettersom belånte likvidasjoner oversteg $ 19 milliarder. Ordrebokdybde kollapset på tvers av børser, og fremhevet likviditetens skjørhet under stress.

For en innehaver av mer enn 3 % av Bitcoins forsyning, forsterket denne episoden frykten for potensiell tvangssalg.

Indekseksklusjonstrusselen forverrer problemet. MSCI vurderer å ekskludere selskaper med mer enn 50 % av aktiva i digitale valutaer fra sine indekser.

Strategy er nær 77 % Bitcoin etter aktivaandel. JPMorgan estimerer at en slik eksklusjon kan utløse rundt $ 2,8 milliarder i passive utstrømninger, med opptil $ 8,8 milliarder mulig hvis andre indeksleverandører følger etter.

Hvis indekser fortsetter med eksklusjon i februar 2026, kan MicroStrategys mNAV komprimeres ytterligere. Lavere premier reduserer levedyktigheten av egenkapitalutstedelse, som Strategy har brukt til å håndtere sine forpliktelser og fortsette akkumulasjonen.

En vedvarende rabatt vil komplisere refinansiering og svekke selskapets evne til å forsvare sin kapitalstruktur.

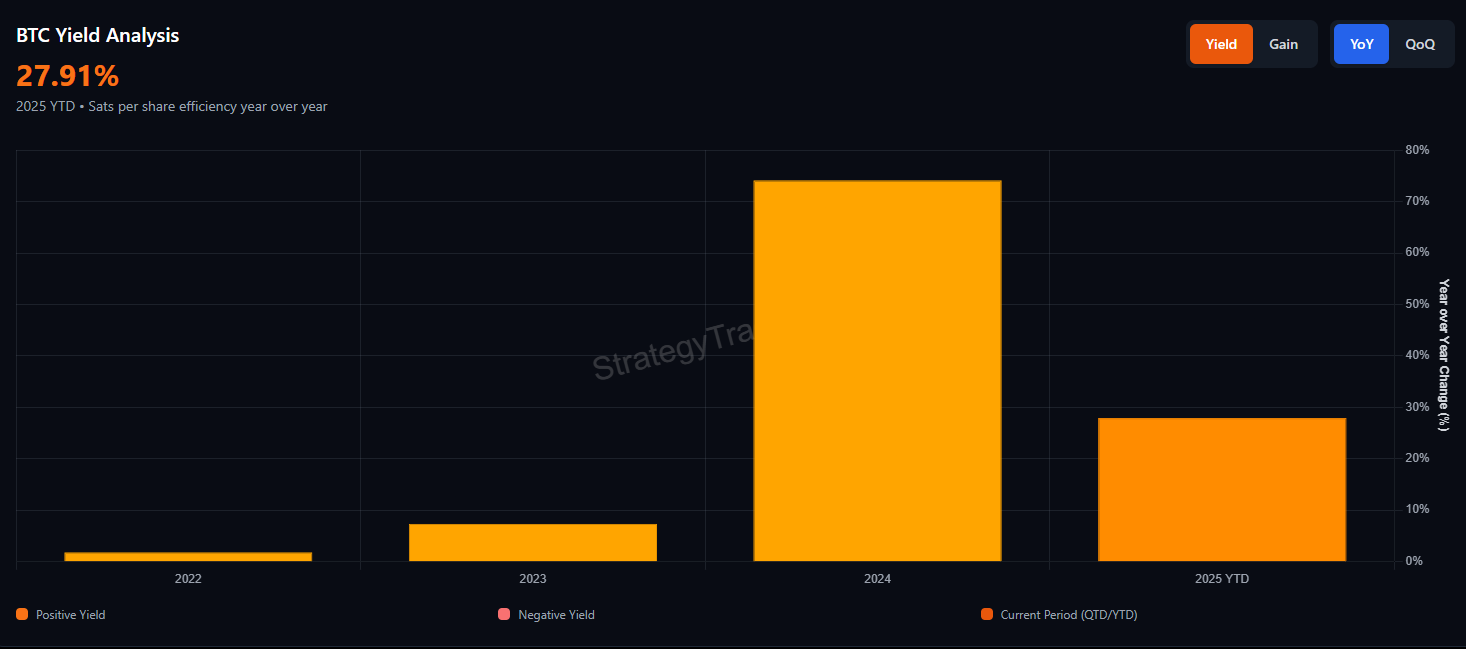

Strategy hevder at balansen tilbyr langsiktig styrke. Det hevdet nylig “71 år” med utbyttedekning basert på den nåværende markedsverdien av deres Bitcoin.

Imidlertid forutsetter den beregningen friksjonsfrie salg, ingen prisinnvirkning og ingen skatteforpliktelser. Oktober-krasjet viste hvor raskt likviditet kan forsvinne under stress.

Vil MicroStrategys Bitcoin-premium komme tilbake?

Den innsnevrede mNAV-en reflekterer en markedsreassessering av belåning, likviditet og risiko. Investorer ser ut til å være mindre villige til å betale en premie for eksponering de nå kan få gjennom spot Bitcoin ETF-er uten selskapsgjeld og foretrukket aksjelag.

Premien kan komme tilbake hvis Bitcoin stiger kraftig eller hvis indeksleverandører myker opp sin holdning. Likevel forblir de strukturelle pressene.

Økende utbytteforpliktelser, negativ driftskontantstrøm og en svekkende aksjepremie gjør Strategy mer eksponert enn før.

Inntil de pressene letter, er markedets budskap klart. Investorer betaler ikke lenger ekstra for Strategy-modellen, og dagene med enkel, aksjerisiko ser ut til å være over.

Om premien kommer tilbake avhenger nå av Bitcoins styrke, indeksbeslutninger, og Strategy sin evne til å navigere gjennom sin mest utfordrende periode hittil.