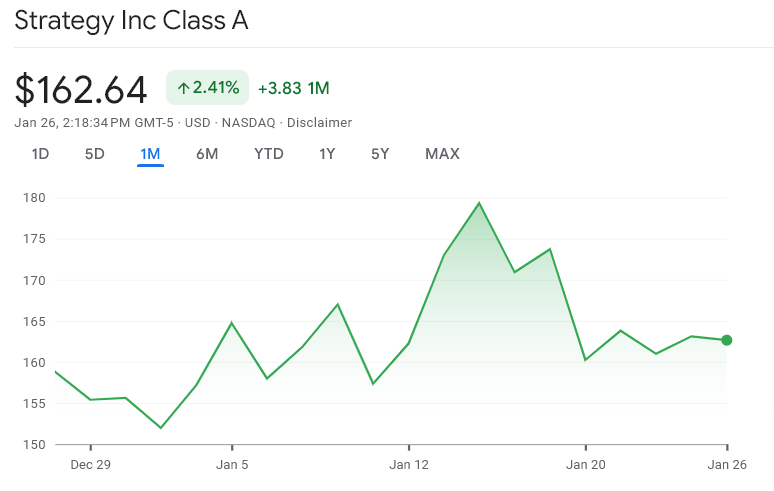

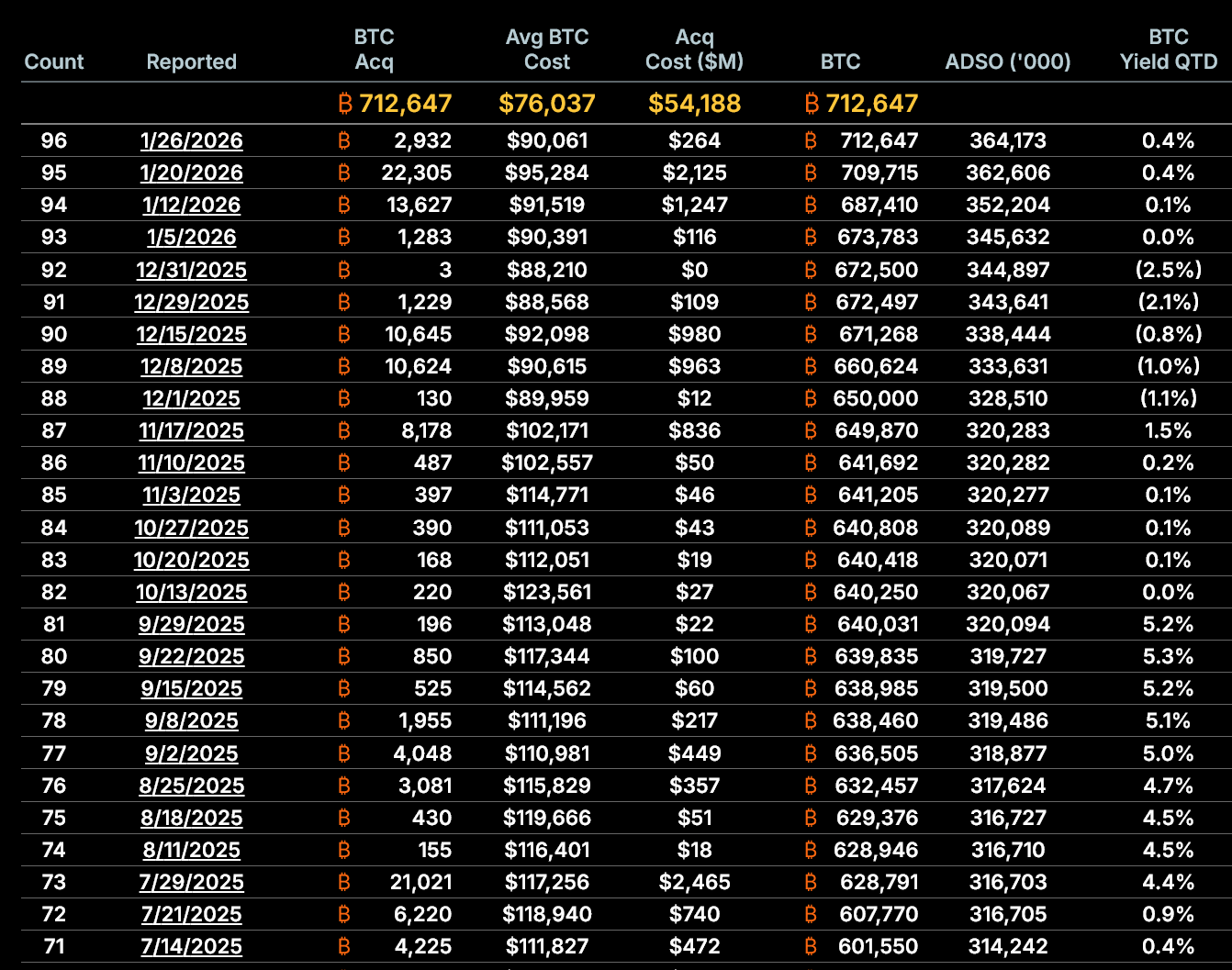

MicroStrategy kunngjorde sitt siste Bitcoin-kjøp 26. januar. I sitt fjerde kjøp denne måneden, kjøpte selskapet inn Bitcoin for $ 264,1 millioner til en gjennomsnittspris på $ 90 061 per BTC.

Kjøpet gjør at selskapets gjennomsnittlige kjøpspris på Bitcoin nå ligger på $ 76 037. Kjøpet ble gjennomført mens Bitcoin handlet med høy volatilitet i januar, og falt fra toppnivåer over $ 95 000 tidlig i måneden til rundt høy-$ 80 000 senere.

Detaljer om siste kjøp og finansieringsstruktur

Selv om dette kjøpet tydeliggjør MicroStrategys langsiktige tro på Bitcoin, viser underliggende data at selskapets finansieringsmodell opplever økende strukturelt press.

MicroStrategy finansierte kjøpsperioden fra 20.–25. januar hovedsakelig gjennom emisjon av aksjer.

Selskapet solgte 1 569 770 ordinære aksjer og fikk inn $ 257,0 millioner i netto inntekter, samt 70 201 STRC preferanseaksjer, som ga ytterligere $ 7,0 millioner.

Samlede inntekter på $ 264,0 millioner stemmer godt overens med den rapporterte kostnaden for Bitcoin-kjøpet.

Enkelt forklart, Strategys kjøp ble finansiert ved å selge nye aksjer, ikke via driftsresultat eller kontantbeholdning.

Det meste av pengene kom fra utstedelse av ordinære aksjer, mens en mindre andel ble hentet gjennom preferanseaksjer.

Sammen dekker disse salgene hele kostnaden for Bitcoin-kjøpet. Dermed fortsetter selskapet å være avhengig av kapitalmarkedene for å finansiere sin akkumulering.

mNAV har falt inn i rabattområde

MicroStrategys kanskje viktigste strukturelle måltall er multiple til netto aktiva verdi (mNAV), som måler hvordan aksjen prises i forhold til verdien av selskapets Bitcoin-beholdning per aksje.

Per 26. januar står MicroStrategys utvannede mNAV på omtrent 0,94x, noe som betyr at aksjen handles til 6 % rabatt mot Bitcoin-verdien bak hver aksje.

Dette er viktig fordi MicroStrategys strategi avhenger av å utstede aksjer over netto aktiva verdi. Når aksjene handler med rabatt, kan nye emisjoner redusere – ikke øke – aksjonærenes verdier.

Akkretiv utstedelse nærmer seg null

Historisk har MicroStrategy rettferdiggjort emisjonene av aksjer ved å øke Bitcoin per utvannet aksje. Denne veksten er nå i ferd med å forsvinne.

Basert på selskapets rapporterte data:

- 5. januar hadde MicroStrategy 673 783 BTC med 345,6 millioner utvannede aksjer, det vil si 0,001949 BTC per aksje.

- Innen 26. januar steg beholdningen til 712 647 BTC, men utvannede aksjer økte til 364,2 millioner, noe som ga 0,001957 BTC per aksje.

Dette gir kun en 0,38 % økning gjennom måneden.

Viktigere er det at mellom 20. januar og 26. januar endret mengden Bitcoin bak hver aksje seg knapt.

Dette viser at de siste aksjeemisjonene ikke lenger øker Bitcoin-eksponeringen til aksjonærene på en meningsfull måte.

Bitcoin per utvannet aksje over tid

Økende utvanning veies ikke lenger opp av BTC-vekst

Utvanning akselererer. Fra 5. januar til 26. januar:

- Antall utvannede aksjer økte med 5,36 %.

- Bitcoin-beholdningen økte med 5,77 %.

Selv om beholdningen fortsatt litt overgår utvanningen gjennom måneden, har gapet blitt betydelig mindre siste uke. Denne utviklingen går i takt med fallet i mNAV og antyder at modellen mister effektivitet.

Hvis aksjekursen forblir under netto aktiva verdi, vil videre emisjoner matematisk redusere Bitcoin-eksponeringen per aksje.

Avhengighet av kapitalmarkedet øker, ikke faller

Selskapets Bitcoin-strategi er helt avhengig av tilgang til kapitalmarkedene.

I løpet av de siste 19 månedene har selskapet hentet inn anslagsvis $ 18,56 milliarder gjennom utstedelse av ordinære aksjer og har utstedt omtrent 226,6 millioner aksjer. Det siste kjøpet viderefører denne trenden og fører til ytterligere utvanning i en periode med svekket marked.

Selskapet baserer seg også i økende grad på preferanseaksjer, som medfører faste krav foran ordinære aksjonærer.

Selv om utstedelse av preferanseaksjer kan opprettholde Bitcoin-kjøp under svakhet i egenkapitalen, medfører det langsiktige forpliktelser og øker kompleksiteten i balansen.

Hva dette betyr for investorer

MicroStrategys siste Bitcoin-kjøp er ikke problematisk på grunn av størrelse eller tidspunkt. Bekymringen handler om struktur, ikke overbevisning.

Nå som mNAV er under 1,0x, er Bitcoin-per-aksje-økning nær null, utvanningen øker, og avhengigheten av kapitalmarkedene forsterkes. Selskapets kjerneplan møter dermed strammere begrensninger enn på flere år.

Med mindre aksjepremier returnerer, risikerer videre Bitcoin-oppkjøp å bli utvannende i stedet for verdiøkende.

Den overgangen vil fundamentalt endre risikoprofilen for aksjonærene, selv om Bitcoin kurs opplever oppgang.

I skrivende stund viser dataene at MicroStrategy fortsatt kan kjøpe Bitcoin. Det åpne spørsmålet er om de kan fortsette å gjøre det uten å svekke aksjonærverdien.