Strategy Inc. sin Variable Rate Series A Perpetual Preferred Stock (STRC) ble notert på den populære plattformen Trading 212 den 30. mars 2026. Den gir britiske private investorer direkte tilgang til et Bitcoin-støttet renteprodukt som utbetaler omtrent 11,5 % årlig.

Å kjøpe den direkte kan imidlertid koste betraktelig mer i skatt enn de fleste kjøpere innser.

Hvorfor britiske investorer møter et skjult skatteproblem i MicroStrategy sin høyrente-aksje

MicroStrategy sin STRC handles nær sin pålydende verdi på $ 100 og gir variable månedlige kontantutbetalinger, som for øyeblikket gir en årsavkastning på rundt 11,5 %.

Renten justeres månedlig og er laget for å holde kursen stabil. Strategy sine reserver dekker angivelig mer enn 50 års utbetalinger.

I USA klassifiseres disse månedlige utbetalingene som Return of Capital (ROC), som er ikke-skattepliktig og reduserer investorens kostpris.

Denne behandlingen gjelder ikke i Storbritannia.

På denne bakgrunnen peker kryptoekspert James Van Straten britiske investorer mot et sveitsisk utstedt alternativ som kan betydelig redusere deres skattebyrde.

Skattegapet britiske investorer må forstå

Britiske meglere og plattformer klassifiserer vanligvis STRC sine månedlige kontantutbetalinger som utenlandske utbytter, ikke ROC.

Utenfor en Stocks and Shares ISA betyr dette at investorer betaler inntektsskatt på hver månedlige utbetaling til sin marginale utbyttesats:

- 8,75 % for de med laveste skattesats

- Opp til 39,35 % for de med høyeste skattesats,

- Pluss skatt på gevinst (CGT) ved salg.

Van Straten foreslår en annen løsning: 21Shares Strategy Yield ETP, med ticker STRC på Euronext Amsterdam og Paris.

“Hvis du kjøper STRC i Storbritannia, er det mye mer skatteeffektivt å kjøpe den via 21Shares ETP… gevinster fra salg er vanligvis kun gjenstand for skatt på gevinst (CGT) i Storbritannia, uten inntektsskatt på selve produktet,” skrev Van Straten.

ETP-en ble lansert 24. februar 2026, er hjemmehørende i Sveits, har 0,00 % forvaltningshonorar, og er konstruert som et akkumulerende produkt.

Det betyr at utbetalinger fra det underliggende verdipapiret reinvesteres i NAV i stedet for å bli utbetalt som kontanter.

Siden det ikke går noen kontantutbetalinger til investoren, og ETP-en er strukturert som et børsnotert sveitsisk verdipapir, og ikke et inntektsgivende produkt, behandles gevinster ved salg normalt kun som gevinstskatt (CGT) etter britiske regler.

Ingen ekstra lag med inntektsskatt.

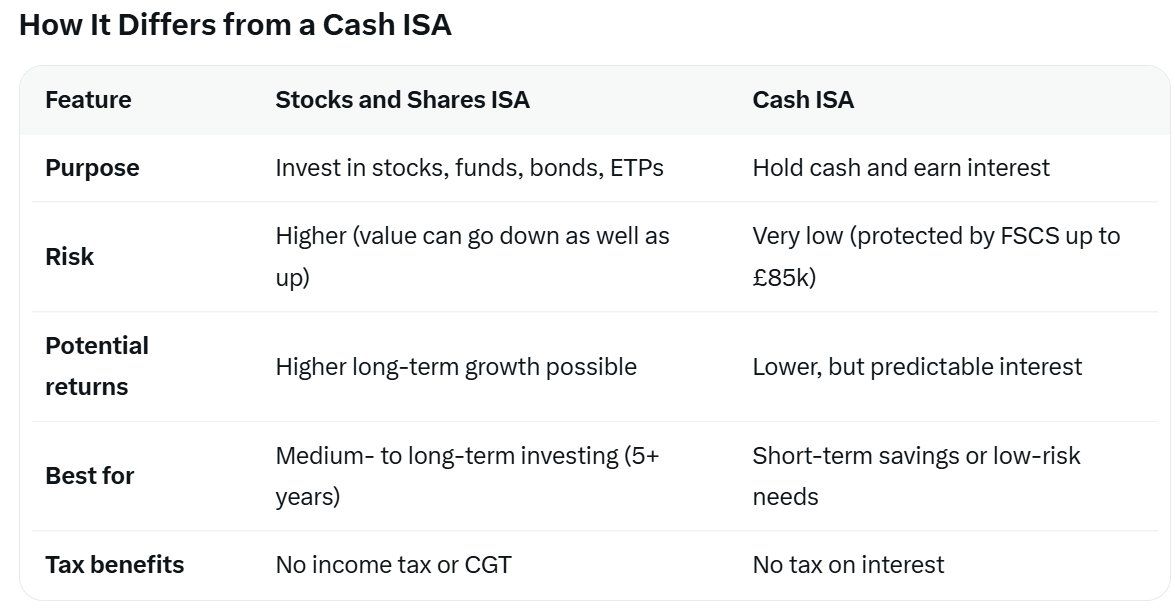

ISA-beholdere forblir det beste valget

Skatteforskjellen forsvinner for investorer som bruker en Stocks and Shares ISA. En britisk Individual Savings Account (ISA) er en skattefri spare- eller investeringskonto hvor du kan tjene renter, utbytte og gevinster uten å betale skatt (opp til en årlig grense).

Både den direkte Nasdaq-noterte STRC og 21Shares ETP kan holdes i en ISA, som skjermer alle gevinster og inntekter fra britisk skatt opp til £ 20000 årlig grense.

Utenfor en ISA gir ETP-strukturen et vesentlig fortrinn for investorer med høyere skattesats, som ellers ville tapt en stor del av den månedlige avkastningen til inntektsskatt.

Valutarisiko, meglerhonorarer og plattformspesifikke rapporteringsforskjeller kan også påvirke den effektive avkastningen. Anslag setter nettoutbyttet nærmere 10 % etter friksjonskostnader.

Merk at denne artikkelen ikke er økonomisk eller skattemessig rådgivning. HMRCs behandling av spesifikke instrumenter kan endres, og individuelle forhold vil variere.

Britiske investorer bør bekrefte skatteklassifiseringen med megleren sin og rådføre seg med en kvalifisert skatterådgiver før de velger mellom de to instrumentene.