Mens markedene forbereder seg på publiseringen av november måneds konsumprisindeks (KPI), går Federal Reserve-guvernør Stephen Miran imot den rådende oppfatningen om at inflasjonen forblir sta over målet.

Hans uttalelser kommer bare noen dager før publisering av KPI-tallene på torsdag. Disse amerikanske nøkkeltallene vil trolig påvirke investorstemningen for Bitcoin.

Stephen Miran: Fed bekjemper feil inflasjon før CPI

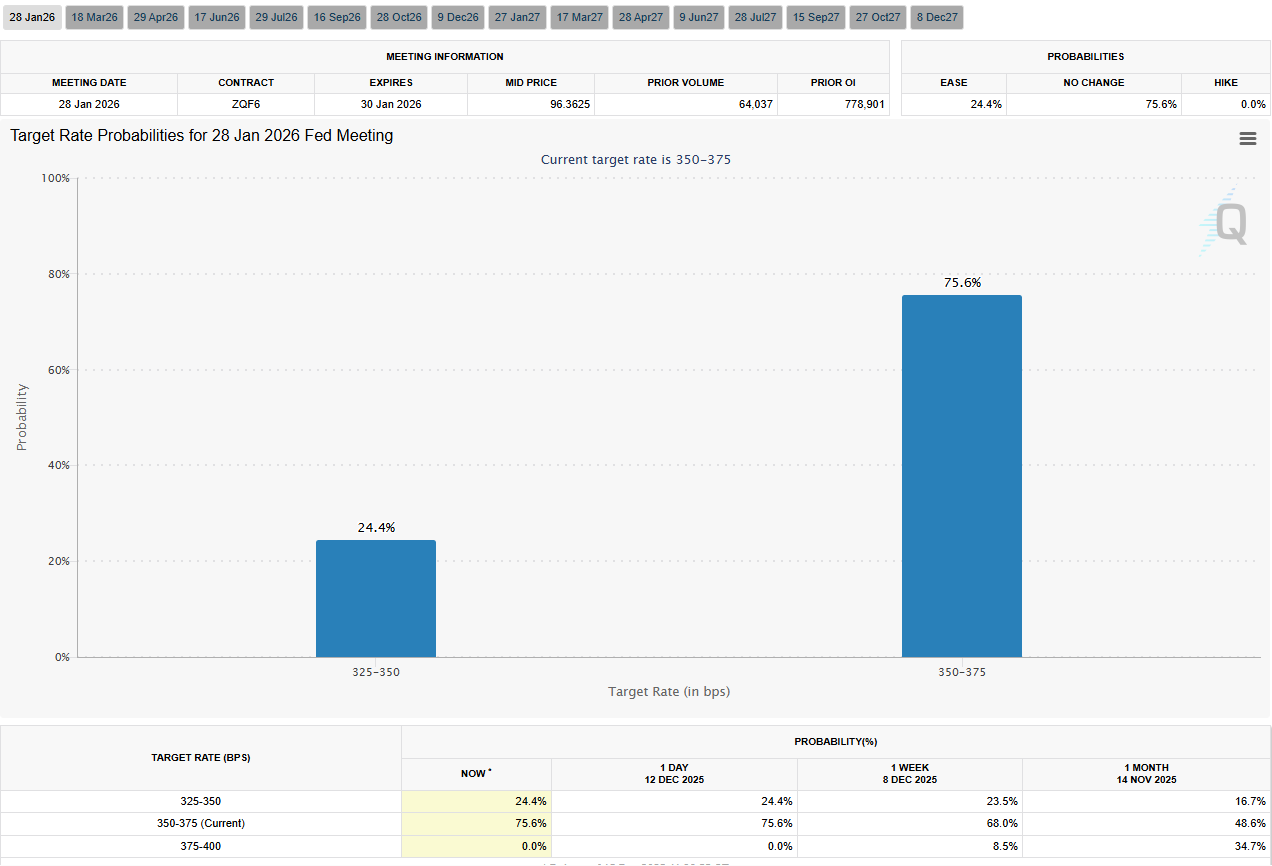

Data fra CME FedWatch Tool viser at markedene revurderer sine renterforventninger, der tradere vurderer en 75,6 % sannsynlighet for uendret rente på Fed-møtet i januar 2026.

Dette skjer samtidig som Miran hevder at underliggende inflasjon allerede ligger nær Feds 2 % mål. Han mener at mye av den gjenværende overskridelsen skyldes statistiske forvrengninger og ikke overdrevet etterspørsel.

“Underliggende inflasjon ligger allerede svært nær Feds 2 % mål,” sa Miran i et innlegg på X. “Hoveddelen av inflasjonsoverskridelsen skyldes særegenheter ved den statistiske måleprosessen, ikke overdreven etterspørsel.”

Kjernen i Mirans argument er boligrelatert inflasjon. Dette er en av de største og mest vedvarende bidragsyterne til kjerneinflasjon.

Han påpekte at Fed sin foretrukne Personal Consumption Expenditures (PCE)-indeks fanger opp bokostnader for alle leietakere, noe som innebærer at den ligger etter markedets reelle leienivå, ettersom bare nye kontrakter tas med i løpende tidsramme. Ifølge Miran gir dette et forvrengt bilde av inflasjonen nå.

Miran tok også opp kjerneinflasjon utenfor bolig, og pekte på porteføljeforvaltningsgebyrer som et sentralt eksempel. Policymakeren mener disse gir kunstig høy PCE tross en langvarig trend med lavere gebyrer i kapitalforvaltning.

Siden gebyrene måles etter aktiva under forvaltning, kan stigende aksjemarked mekanisk føre til høyere målte priser. Dette kan skje selv om de faktiske kostnadene for forbrukerne er på vei ned.

“Det ville vært uklokt av oss å jage statistiske særegenheter istedenfor å fokusere på faktiske forbrukerpriser,” advarte Miran i sin tale, og antydet at pengepolitikken kan bli for stram om man reagerer på slike forvrengninger.

Ny vurdering av tollsatser og vareinflasjon når fremoverskuende data støtter disinflasjon

Når det gjelder vareinflasjon utfordret Miran den utbredte troen om at amerikanske tollsatser er en viktig driver bak nylige prisøkninger.

Gjennom forskning på handelselastisitet argumenterer han med at eksportørene bærer hovedtyngden av tollen. Dette fører til en relativt liten og trolig midlertidig effekt på forbrukerpriser.

Selv med konservative forutsetninger estimerte han effekten på forbrukerpriser til rundt to tidels prosentpoeng. Ideelt sett er det nærmere støy enn en varig inflasjonsimpuls.

Mirans syn deles også av Anna Wong fra Bloomberg Economics, som peker på ledende indikatorer som antyder fornyet nedgang i inflasjonen de neste seks månedene.

Wong sa at kjerne-KPI for varer synker igjen, trolig mot midten av 2026, og tilføyde at markedene kan underprise omfanget av fremtidige rentekutt.

“Fed kan kutte renten neste år,” skrev Wong på X, og argumenterte for at hvis disse signalene vedvarer, er forventningene til lettelser i 2026 for konservative.

Uttalelsene skjerper debatten internt i Fed om hvorvidt pengepolitikken fortsatt kjemper mot inflasjonspress fra 2022 snarere enn dagens forhold.

Med KPI-tall torsdag vil tallene følges nøye for enten å bekrefte eller motbevise Mirans påstand om at inflasjonen er oppblåst, og at pengepolitikken allerede kan være strammere enn nødvendig inn mot 2026.