Strategy Inc. gir nå Bitcoin-troende to svært ulike plasser på samme skip. Én rir hver bølge. Den andre får betalt mens skipet seiler.

Selskapet som tidligere het MicroStrategy eier 762099 BTC til en gjennomsnittspris nær $ 75694 per coin, en beholdning verdsatt til omtrent $ 51 milliarder. Denne ene Bitcoin-beholdningen støtter både selskapets ordinære aksjer (MSTR) og de evige preferanseaksjene kjent som Stretch (STRC). Samme motor, motsatte opplevelser. Og valget mellom dem kan være det viktigste porteføljebeslutningen en Bitcoin-overbevist investor tar i år.

To produkter, ett treasury, helt ulike reiser

MSTR er adrenalinvalget. Strategy utsteder aksjer og gjeld, kjøper mer Bitcoin, og forsterker kursbevegelsene i begge retninger.

I bull-markeder har MSTR overgått BTC med 1,5x til 3x. I nedgangstider blir straffen like forsterket.

Gjeldsforpliktelser står foran ordinære aksjer i kapitalstrukturen, og den løpende utvanningen fra kapitalinnhentinger forsterker tapene når Bitcoin stopper opp eller faller.

Det utbetales ikke utbytte. Ingen avkastning. Ingen sikkerhetsnett. MSTR-eiere satser alt på at kursen skal stige. Når den gjør det, er belønningen eksepsjonell. Når den ikke gjør det, forteller de siste seks månedene alt.

STRC er det motsatte valget på samme tese. Lansert i juli 2025 med 9 % utbytte, denne evige preferanseaksjen gir månedlige kontantutbetalinger og justerer avkastningen for å holde prisen nær pari på $ 100.

Den satsen økte gjennom syv påfølgende månedlige justeringer til 11,5 %, og holdt seg der i april. Den første pausen siden lansering signaliserer at mekanismen fungerer som planlagt.

Justeringreglene er offentlige. Hvis STRC sin 30-dagers volumvektede gjennomsnittspris faller under $ 95, anbefaler styret å øke utbyttet med 50 basispunkter eller mer.

Mellom $ 99 og $ 101 skjer ingen endringer. Over $ 101 kan en kutt innføres. Bitcoins daglige kursbevegelser tas ut av ligningen. Forutsigbar månedlig inntekt trer inn i stedet.

Strategy-sjef Phong Le bemerket i mars at omtrent 80 % av STRC-eierne er private investorer, sammenlignet med 40 % for MSTR ordinære aksjer.

Følg oss på X for å få de siste nyhetene idet de skjer

Markedet sorterer seg selv. Ulike investortyper velger det instrumentet som samsvarer med hvordan de tenker om penger, risiko og søvn.

“$MSTR er for folk som er så overbeviste om bitcoin at de ønsker giring opp mot det… $STRC er for dem som tror på bitcoin men vil ha avkastning, ikke volatilitet,” skrev Bitcoin-tilhenger Halston Valencia i et innlegg.

Tallene gjør forskjellen umulig å ignorere

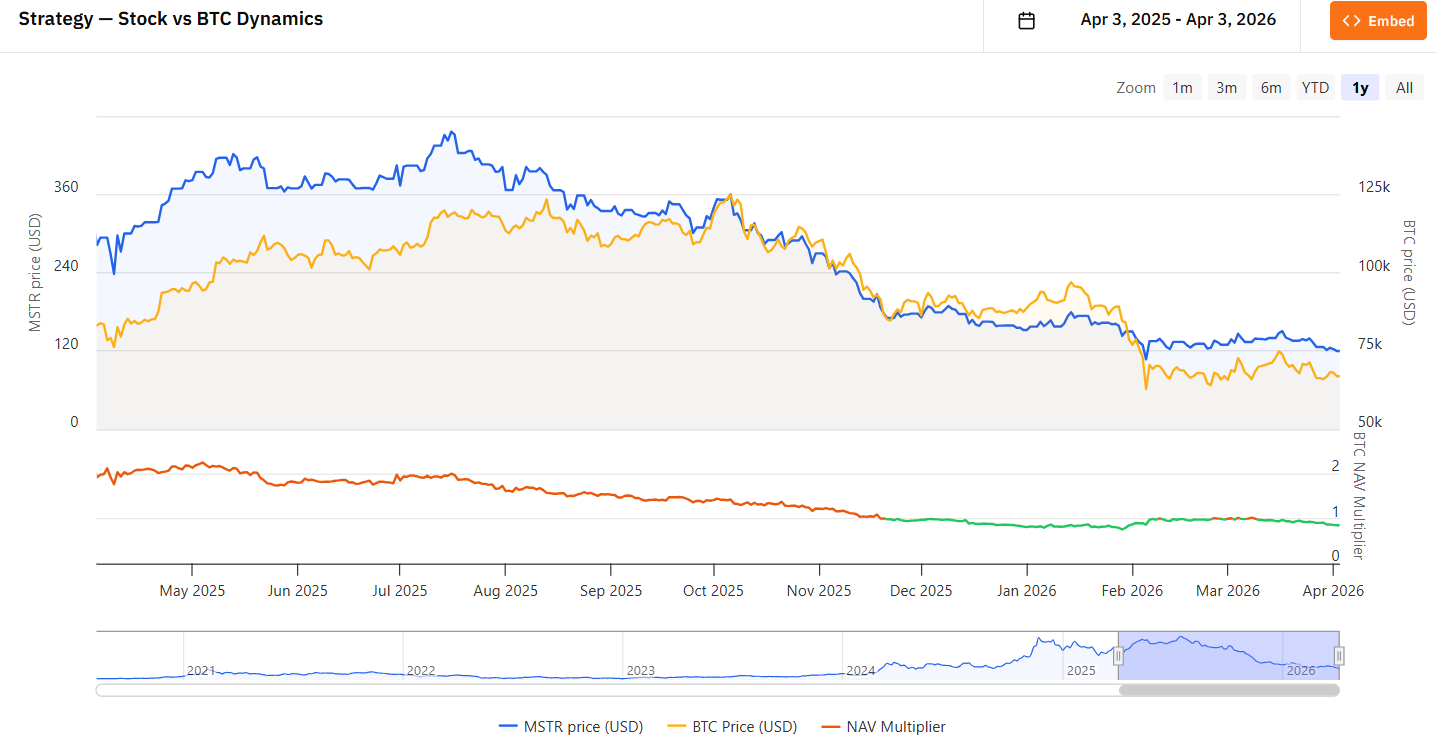

MSTR stengte 2. april på $ 119,13, innenfor et smalt spenn fra $ 116,40 til $ 120,22. Aksjen har falt rundt 56 % de siste seks månedene og er 74 % under 52-ukers høyden på $ 457,22. Det er giring i revers, i sanntid, på en virkelig portefølje.

STRC handlet flatt på $ 100,00 samme dag. Hele 52-ukers spennet er kun fra $ 88,00 til $ 100,42. År til dato avkastning er rundt 4 %, nesten alt fra utbytter og ikke kursbevegelser. Kjedelig med vilje. Lønnsomt etter hensikt.

Benchmark-StoneX aksjeanalytiker Mark Palmer beskrev MSTR som en giret, ikke-avkastningsgivende Bitcoin-representasjon best egnet for sofistikerte, risikotolerante investorer.

STRC, påpeker han, passer til hvordan de fleste private investorer faktisk tenker om inntekt, på grunn av forutsigbar avkastning og høy Bitcoin-overpantsettelse.

Overpantsettelsen er viktig. Strategy har $ 2,25 milliarder i kontantreserver for å utbetale utbytte, og Bitcoin-beholdningen deres overgår STRC sitt nominelle markedstak på $ 5 milliarder mange ganger.

Selv med et kraftig fall i Bitcoin, står preferanseaksjene foran ordinære aksjer i kapitalstrukturen. MSTR-eiere tar tapene først.

Strategy har også kunngjort et at-the-market-program på $ 42 milliarder, delt likt mellom ordinære aksjer og STRC-utstedelser, for å fortsette akkumuleringen av Bitcoin mot det offentlige målet om 1 million BTC.

Dette programmet gjør STRC ikke bare til et inntektsinstrument, men til den viktigste finansieringskilden for neste fase av Bitcoin-kjøpene.

Vekst eller inntekt: Det er hele spørsmålet

Valget koker ned til temperament, ikke overbevisning. Både MSTR- og STRC-eiere har tro på Bitcoin. De er bare uenige om hvordan de skal uttrykke denne troen i porteføljen.

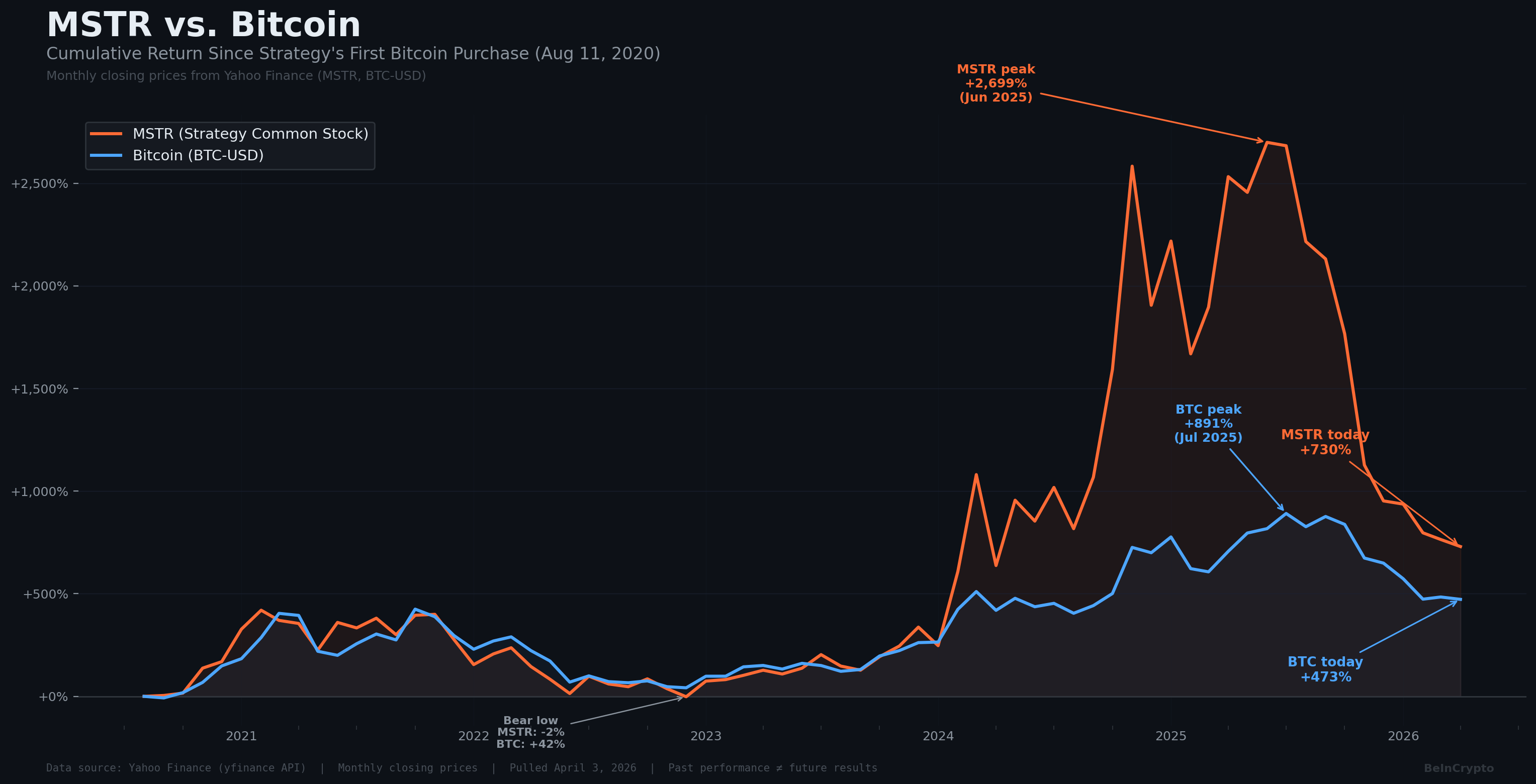

MSTR belønner tålmodighet og jernvilje. Hvis Bitcoin får en prisoppgang fra sitt nåværende nivå nær $ 67 000 og stiger over tidligere toppnivåer, vil MSTR-eiere få ekstrem gevinst som ingen preferanseaksjer eller spot-investeringer gir.

Den historiske utviklingen støtter dette. Over flere års bull-markeder har MSTR gitt avkastning på over 3000 %, mens BTC selv har gitt rundt 900 % i enkelte analyser.

Men dagens balanse viser kostnaden ved denne gearingen. Strategys BTC-beholdning har urealisert tap på over $ 5,5 milliarder.

Selskapet pauset sin Bitcoin-akkumulering i 13 uker forrige uke. Insidersalg kom fram, der styremedlem Jarrod Patten solgte 2100 aksjer.

Aksjen handles under alle viktige glidende gjennomsnitt, med svake momentumindikatorer.

STRC belønner konsistens og disiplin. Den årlige avkastningen på 11,5 %, utbetalt månedlig med ca $ 0,96 per aksje, fungerer mer som et høyrente kredittinstrument enn en aksjeposisjon.

Etter hver eks-utbyttedato, der prisen vanligvis faller, har STRC steget tilbake til pari innen ni til tolv handelsdager.

Utbytter har hittil blitt klassifisert som skattefri tilbakebetaling av kapital, noe som reduserer eiernes kostpris i stedet for å utløse umiddelbar skatteplikt.

Avveiningen er tydelig:

- STRC-eiere vil aldri få en Bitcoin-månerakett.

- Prisen er laget for å holde seg nær $ 100.

- Oppsiden er begrenset.

- Inntekten er hele poenget.

Det store bildet de fleste investorer overser

Kun i mars finansierte STRC-utstedelser Bitcoin-kjøp for $ 1,18 milliarder, omtrent 16 800 BTC. Salg av ordinære aksjer ga bare $ 396 millioner i samme periode.

STRC-eiere er nå den viktigste kapitalskilden som driver Strategys akkumulering.

Dette skifter dynamikken mellom de to instrumentene.

- MSTR får fordeler når STRC tiltrekker mer kapital, fordi mer STRC-utstedelse betyr flere Bitcoin-kjøp uten å tynne ut ordinære aksjonærer like mye.

- STRC får fordeler når Bitcoin stiger i verdi, fordi balansen som backer utbyttet blir sterkere. De gir hverandre fordeler.

Et økende antall investorer eier begge, i tillegg til spot-Bitcoin i egen forvaring.

- Giret oppside gjennom MSTR

- Stabil inntekt gjennom STRC, og

- Ren suverenitet gjennom direkte BTC-eierskap.

De tre konkurrerer ikke om samme dollar. De dekker ulike deler av samme overbevisning.

Intern strid mellom Bitcoin-maksimalister som avviser finansielle produkter og de som tar dem i bruk, bommer på den strukturelle realiteten.

- Alle tre veier gir økt Bitcoin-etterspørsel.

- Alle tre nyter godt av samme vekst i balansen.

Det eneste reelle spørsmålet er hvilken kombinasjon som passer investoren som holder porteføljen.

Det finnes ingen fasit for alle. Men å ignorere én side av ligningen betyr å la enten vekst eller inntekt stå urørt.