Bitcoins (BTC) momentum har snudd kraftig i fjerde kvartal. Selv om ekspertene ventet at mynten skulle sette nye rekorder, er det nå mange som tviler på om BTC i det hele tatt kan ta igjen forrige topp. Prognosene justeres nedover etter hvert som utviklingen svekkes.

Denne nedgangen kommer til tross for et støttende makrobilde. Etterspørselen avtar, markedsstyrken svekkes, og selvtilliten ser ut til å forvitre. Hva har skjedd? BeInCrypto pratet med Ryan Chow, medgründer av Solv Protocol, for å avdekke skiftet i investoratferden og utforske hva Bitcoin trenger for å lykkes i 2026.

Slik tiltrakk og mistet Bitcoin institusjonell etterspørsel i 2025

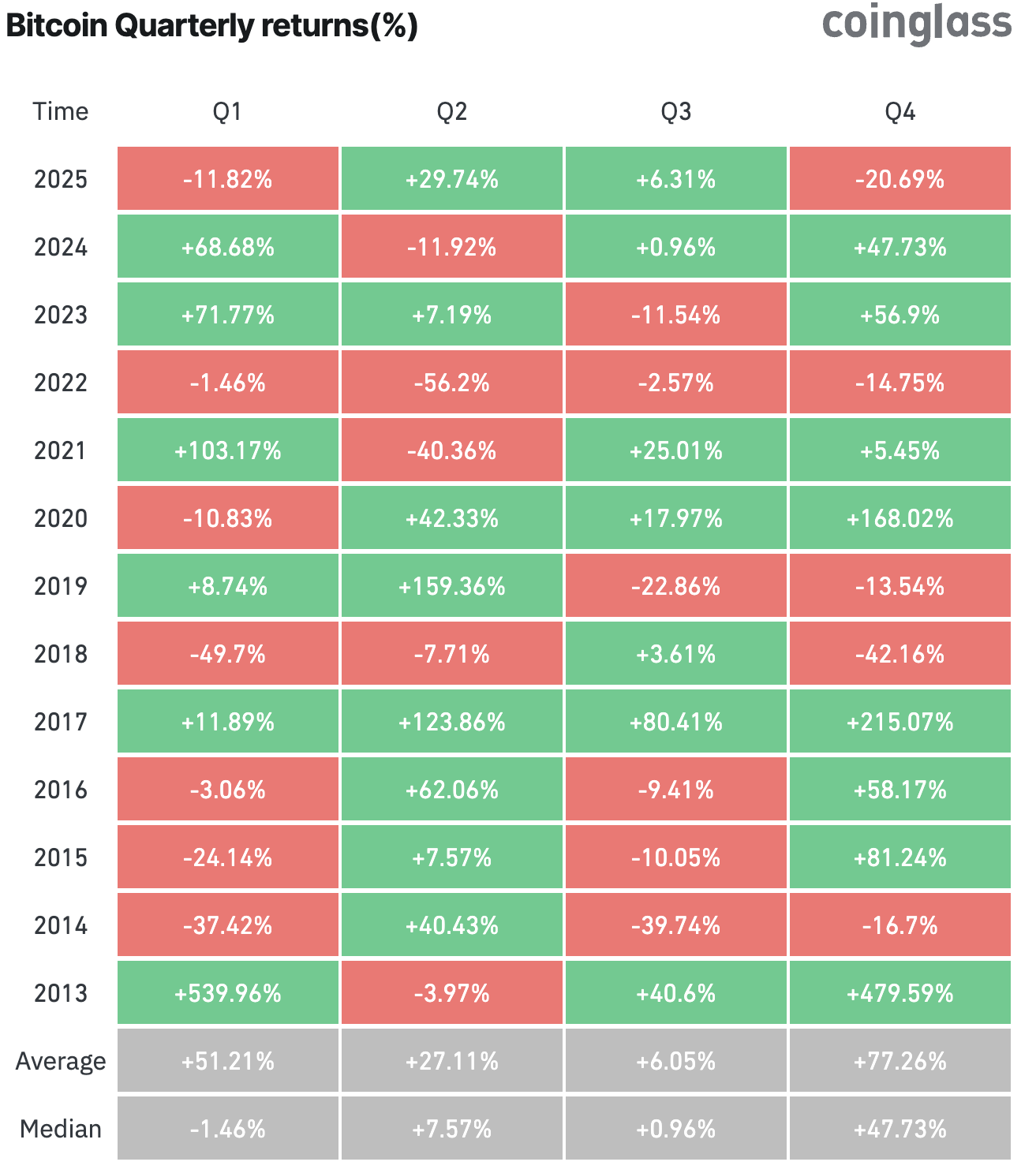

Historisk sett har fjerde kvartal vært Bitcoins sterkeste, med en gjennomsnittlig avkastning på 77,26 %. Forventningene til 2025 var enda større da institusjonell adopsjon skjøt fart og et økende antall børsnoterte selskaper la Bitcoin til i reservene sine.

I stedet snudde markedet. Bitcoin er ned 20,69 % så langt i Q4, til tross for at dette historisk har vært den mest gunstige perioden.

Chow forklarer at tidlig i 2025 var kjennetegnet av institusjonell inntreden.

“Spot ETF-er, ETP-er og nye mandater skapte et etterspørselssjokk, institusjoner fikk på plass basisallokeringen sin i Bitcoin, og mekanisk innstrømning drev kursene opp,” sier han.

Men mot slutten av 2025 hadde landskapet endret seg. Chow forteller at de strukturelle kjøperne allerede hadde posisjonert seg, noe som tvang Bitcoin til å konkurrere direkte med økende reelle renter.

Da kryptovalutaen sluttet å sette nye rekorder, begynte investeringssjefer å stille spørsmål ved argumentet for å holde en aktiva uten avkastning når statsobligasjoner, selskapskreditt og til og med AI-drevne aksjer gir avkastning bare du sitter investert.

“Jeg mener markedet endelig møter en sannhet som har vært åpenbar i årevis: passiv holding har nådd grensen. Private selger, selskaper har sluttet å akkumulere, og institusjoner trekker seg tilbake. Denne gangen er det ikke fordi de har mistet troen på Bitcoin, men fordi dagens markedsdesign ikke forsvarer storskala allokering i et høyrenteregime,” legger Chow til.

I tillegg påpeker han at Bitcoins markedsstruktur har endret seg. Etter ETF– og halveringshandlene gikk Bitcoin over i en overfylt makroposisjon. Han bemerker at aktivaet har beveget seg fra en fase med strukturell reprising til et miljø preget av carry og basis, nå dominert av profesjonelle tradere.

Den enkle “ETF pluss halvering betyr oppgang”-tesen spiller ikke lenger noen rolle. Ifølge Chow vil neste adopsjonsfase være drevet av synlig nytteverdi og risikokorrigert avkastning. Han sier til BeInCrypto at,

“Første halvår 2025 handlet om tilgang, alle skyndte seg å få eksponering i Bitcoin. Andre halvår handler om alternativkostnad – nå må Bitcoin bevise sin plass i porteføljen mot aktiva som faktisk betaler deg for å eie dem.”

Bitcoin, ofte omtalt som digitalt gull, har lenge blitt markedsført som beskyttelse mot inflasjon. Chow vedgår at aktivaet sannsynligvis vil beholde sin identitet som verdilager. Men han presiserer at dette narrativet ikke lenger er nok for institusjonelle investorer.

Ekspert avslører nøkkelen til hvordan Bitcoin kan vinne tilbake institusjonene i 2026

Chow advarer om at markedet kan undervurdere hvor omfattende de makroøkonomiske endringene blir i 2026. Han mener at hvis ikke Bitcoin utvikler seg til en produktiv kapitalform, vil den forbli en syklisk, likviditetsdrevet aktiva.

I et slikt scenario vil institusjonene se og behandle den nettopp slik – ikke som en strategisk, langsiktig allokering.

“Bitcoin kan ikke lenger vinne kun på narrativet. Den må gi avkastning, ellers blir den strukturert nedsatt. Volatiliteten vi ser nå, er markedet som tvinger Bitcoin til å vokse opp,” sier han.

Så hvilke trygge, regulerte avkastningsprodukter kan lokke institusjonene tilbake i 2026? Chow peker på at det reelle “sweet spot” er regulerte cash plus-Bitcoin-strategier som likner tradisjonelle investeringsprodukter, med klare juridiske rammer, reviderte reserver og enkle risikoprofiler.

Han trekker frem tre kategorier:

- Bitcoin-støttede cash plus-fond: BTC oppbevares i kvalifisert depot og brukes i on-chain strategi for statspapirer eller repo, med et mål om ekstra avkastning på 2 til 4 %.

- Over-pantsatt BTC-utlån og repo: Regulerte kjøretøy låner ut Bitcoin til høykvalitetslåntakere. On-chain overvåkning, konservative belåningsgrader og strukturer som beskytter mot konkurs bidrar til dette.

- Definerte strategi-overlegg med opsjoner: Strategier som dekket kjøp, pakket inn i velkjente regulatoriske rammeverk som UCITS eller 40-Act kjøretøy.

Alle disse har noen ufravikelige krav: regulerte forvaltere, adskilte kontoer, proof-of-reserves og kompatibilitet med eksisterende institusjonell depotinfrastruktur.

“Produktene som vil bringe institusjonene tilbake, er ikke eksotiske. De vil ligne på Bitcoin-støttede cash-plus-fond, repo-markeder og strategier med klart resultat, kjente innpakninger og kjente risikokontroller, bare drevet av Bitcoin under overflaten,” hevdet Chow.

Han understreket videre at institusjoner ikke trenger 20 % DeFi APY, som ofte er et rødt flagg. En netto årlig avkastning på 2 til 5 %, oppnådd gjennom transparente og sikkerhetsstillede strategier, er tilstrekkelig for å flytte Bitcoin fra noe man bare har til å bli et “kjerne-reserveaktiva.”

“Bitcoin trenger ikke bli et høyrenteprodukt for å forbli relevant. Den trenger bare å gå fra null prosent til en beskjeden, transparent ‘cash-plus’-profil slik at CIO-er slutter å behandle den som død kapital,” bemerket Solvs medgründer til BeInCrypto.

Slik ser Bitcoin-avkastning ut i praksis

Chow utdypet at Bitcoins overgang til produktiv kapital vil transformere den fra en statisk gullbarre til høykvalitets sikkerhet som kan finansiere T-bills, kreditt og likviditet på tvers av flere arenaer. I denne modellen pantsetter selskaper BTC i regulerte on-chain-hvelv, mottar krav med avkastning i retur og beholder full oversikt over underliggende aktiva.

Bitcoin kan også tjene som sikkerhet i repo-markeder, som margin for derivater, og som støtte for strukturerte noter og dermed støtte både investeringsstrategier på blokkjeden og kapitalbehov utenfor blokkjeden.

Resultatet er et flerbruksinstrument: Bitcoin som reserveaktiva, finansieringsaktiva og avkastningsaktiva samtidig. Dette speiler funksjonen til statsobligasjoner i dag, men opererer i et globalt, døgnåpent og programmerbart miljø.

“Hvis vi gjør dette riktig, vil ikke institusjoner lenger snakke om å ‘holde Bitcoin’, men om å ‘finansiere porteføljer med Bitcoin.’ Den blir den nøytrale sikkerheten som stille og rolig driver T-bills, kreditt og likviditet både i tradisjonelle og on-chain-markeder,” kommenterte Chow.

Institusjoner vil ha avkastning: Kan Bitcoin tilby det uten å gå på kompromiss med sine prinsipper?

Selv om bruksområdene er svært interessante, oppstår spørsmålet: Kan Bitcoin støtte regulert, risikojustert avkastning i stor skala uten å gå på kompromiss med sine grunnleggende prinsipper?

Ifølge Chow er svaret ja, så lenge markedet respekterer Bitcoins lagdelte arkitektur.

“Grunnlaget forblir konservativt; avkastning og regulering befinner seg i høyere lag med sterke broer og transparente standarder. Bitcoin L1 forblir enkel og desentralisert, mens det produktive laget ligger på L2, sidekjeder eller RWA-kjeder der innpakket Bitcoin samhandler med tokeniserte statsobligasjoner og kreditt,” bemerket han.

Lederen erkjente at flere tekniske utfordringer må løses. Han understreket at økosystemet må utvikle seg fra pålitelige multisig-løsninger til institusjonsnivå-broer. Videre bør det etableres standardiserte én-til-én-baserte wrappers og utvikles sanntids risikorakler.

“Den ideologiske utfordringen er større: Etter CeFi-kollapsen er skepsisen dyp. Broen er radikal transparens, on-chain proof-of-reserves, åpne mandater, ingen skjult giring. Det viktige er at Bitcoin forblir produktiv valgfritt; selvoppbevaring forblir gyldig. Vi trenger ikke endre Bitcoins grunnlag for å gjøre den produktiv. Vi må bygge et disiplinert finansielt lag på toppen, et som institusjoner kan stole på og cypherpunks kan verifisere,” utdypet lederen.

Til slutt er Chows budskap klart: Bitcoins neste fase vil bli definert ikke av narrativer eller spekulasjon, men av disiplinert finansiell ingeniørkunst. Hvis bransjen kan levere transparente, regulerte og avkastningsgenererende strukturer uten å kompromittere Bitcoins kjerneprinsipper, vil institusjonene komme tilbake – ikke som momentum-tradere, men som langsiktige allokatorer.

Veien til 2026 går gjennom nytte, troverdighet og Bitcoin, og viser dens evne til å konkurrere i en verden der kapital krever produktivitet.