Brent olje-futures handles nær $ 113 etter å ha steget over 46 % hittil i år, drevet av Iran-krigens forstyrrelse av skipsfarten gjennom Hormuz-stredet. Likevel har åpen interesse falt med omtrent 50 % siden slutten av februar, noe som reiser spørsmål om hvem som egentlig driver denne oppgangen. WTI råoljepris presset også kortvarig over $ 100, som understreker at krigsrisikoen nå har spredt seg til både globale og USA-fokuserte referansepriser.

US Dollar Index (DXY) ligger nær 99,84 og spiller sitt oljekort, ettersom stigende avkastning tiltrekker kapital til dollar-denominerte aktiva. Tiårige statsobligasjoner har steget omtrent 45 basispunkter siden krigen startet 28. februar, og har nådd 4,40 %. Dette presset i obligasjonsmarkedet er i ferd med å bli den største historien.

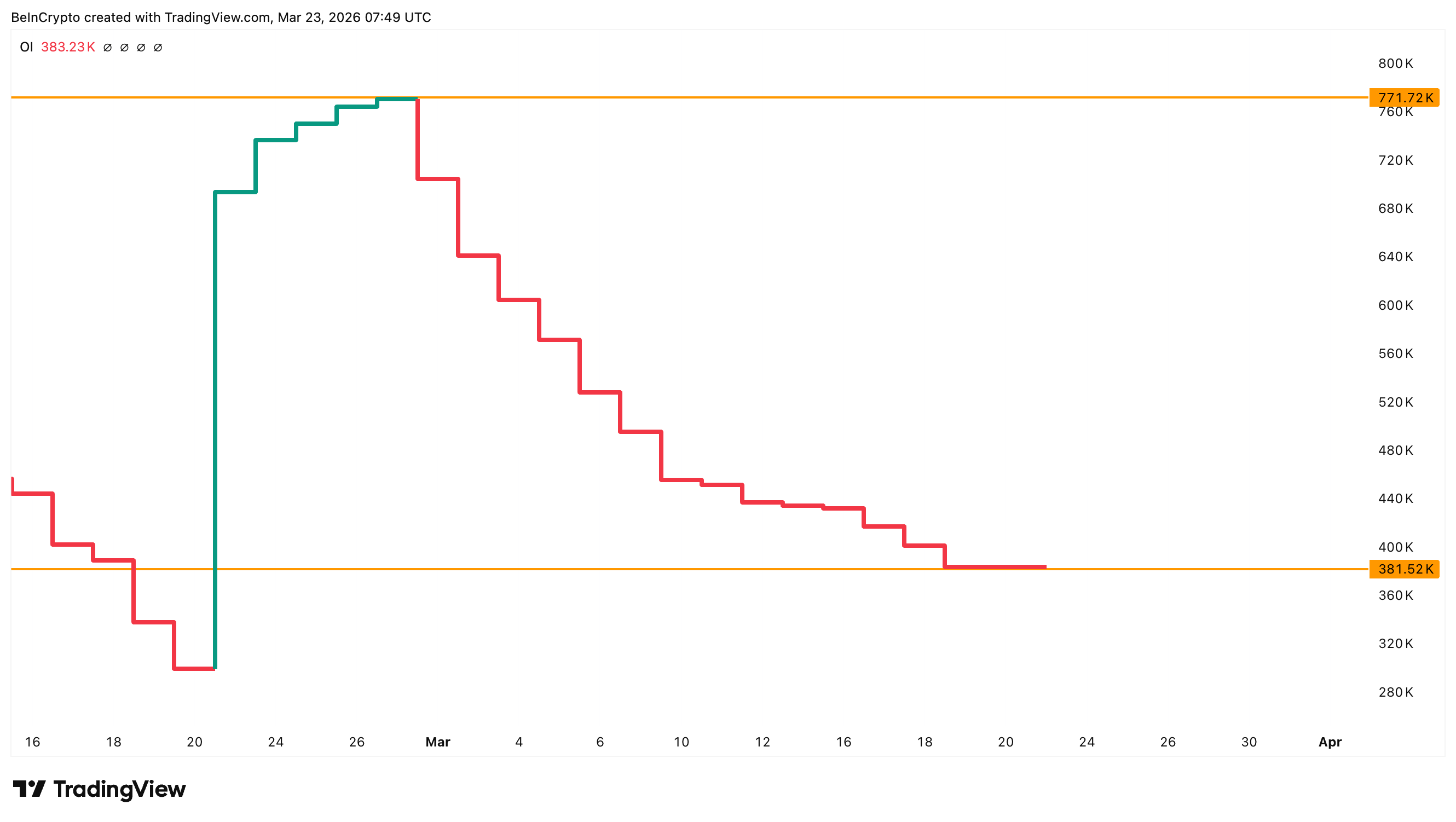

Open interest faller når prisene stiger

Brent olje-futures på ICE Europe viser et slående avvik. Mens oljeprisen har gått fra rundt $ 65 i slutten av januar til $ 113 nå, har åpen interesse falt fra omtrent 770 000 kontrakter i slutten av februar til 380 000 kontrakter. Det er nesten en nedgang på 50 %.

Stigende priser med fallende åpen interesse er et klassisk faresignal i futures-markeder. Det betyr vanligvis at oppgangen drives av tradere som lukker short-posisjoner i stedet for at nye kjøpere inntar long-posisjoner. Short squeeze kan presse prisene høyt, men de har en tendens til å miste momentum når short-posisjonene er ryddet.

Geopolitisk risiko fra stengingen av Hormuz-stredet gir et reelt tilbudssjokk som kan overstyre vanlige markedsmekanismer. Likevel er grunnlaget for oppgangen tynnere enn prisdiagrammet alene viser. Om trenden forblir sunn eller blir skjør, er det neste indikator kan hjelpe å måle.

En egen indeks viser at trenden fortsatt er sunn

BeInCryptos egenutviklede Oil Equity Confirmation Index (OECI), en Z-score som måler avviket mellom Brent oljeavkastning og oljeaksjeavkastning (XLE), gir et rammeverk for å vurdere trendens helse. Over +2 løper olje foran aksjene, som reflekterer en fryktdrevet, midlertidig bevegelse. Rundt null er olje og aksjer på linje, som indikerer en sunn trend. Under -2, outperformer aksjer olje, og priser inn fremtidig styrke.

OECI viser for øyeblikket 0,44, og setter oljeprisen i den sunne sonen. Da indeksen nådde 3,23 og 2,89 tidligere denne måneden, toppet Brent nær $ 119 den 9. mars og korrigerte deretter. Omvendt, da OECI falt mot -2,75, steg prisene fra den oppadgående kanalens nedre trendlinje. Nåværende måling tyder på at rallyet har mer plass til å fortsette uten å bli overopphetet.

For å styrke det bullish synet, ligger BRN1 minus BRN2-spreaden, forskjellen mellom frontmåned og andremåned Brent-kontrakter, på $ 4,55. Det betyr at kjøpere betaler en premium for levering umiddelbart. Det bekrefter at etterspørselen etter fysiske fat ikke har avtatt, til tross for den siste tilbakegangen i prisene.

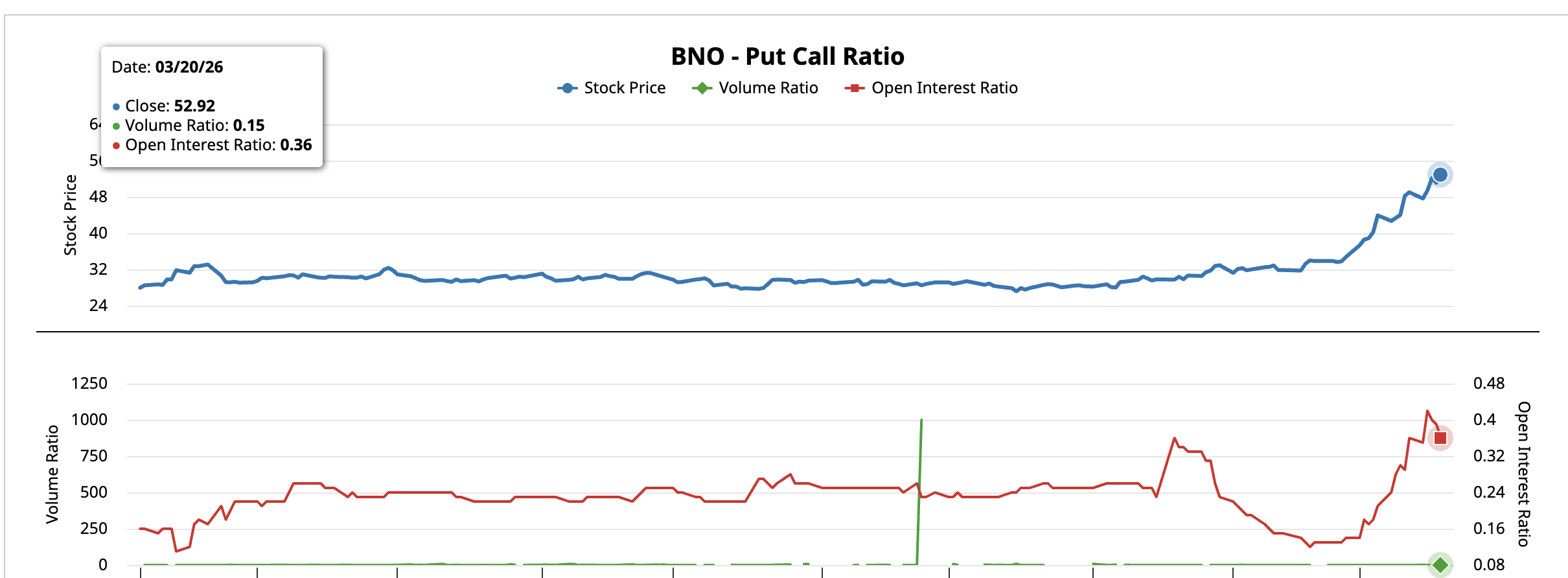

Put-call-forholdet på BNO ETF, en proxy for USA-notert Brent-eksponering, forsterker den retningen markedet peker mot. Per 20. mars var volumforholdet på 0,15 og forholdet for åpen interesse på 0,36. Opsjons-tradere posisjonerer seg for videre oppgang, heller enn å sikre seg mot en korreksjon.

Likevel introduserer det makroøkonomiske bakteppet en konkurrerende risiko for oljeprisen. Den tiårige statsobligasjonsrenten har blitt den virkelige begrensningen. Med 4,40 % og økende nærmer rentene seg 4,50 % til 4,60 %-nivået som utløste en tollpause tidligere i april 2025.

Hvis obligasjonsmarkedene fortsetter å stramme inn, kan presset på risikofylte aktiva og myndighetsbeslutninger indirekte begrense oppsiden for oljeprisen.

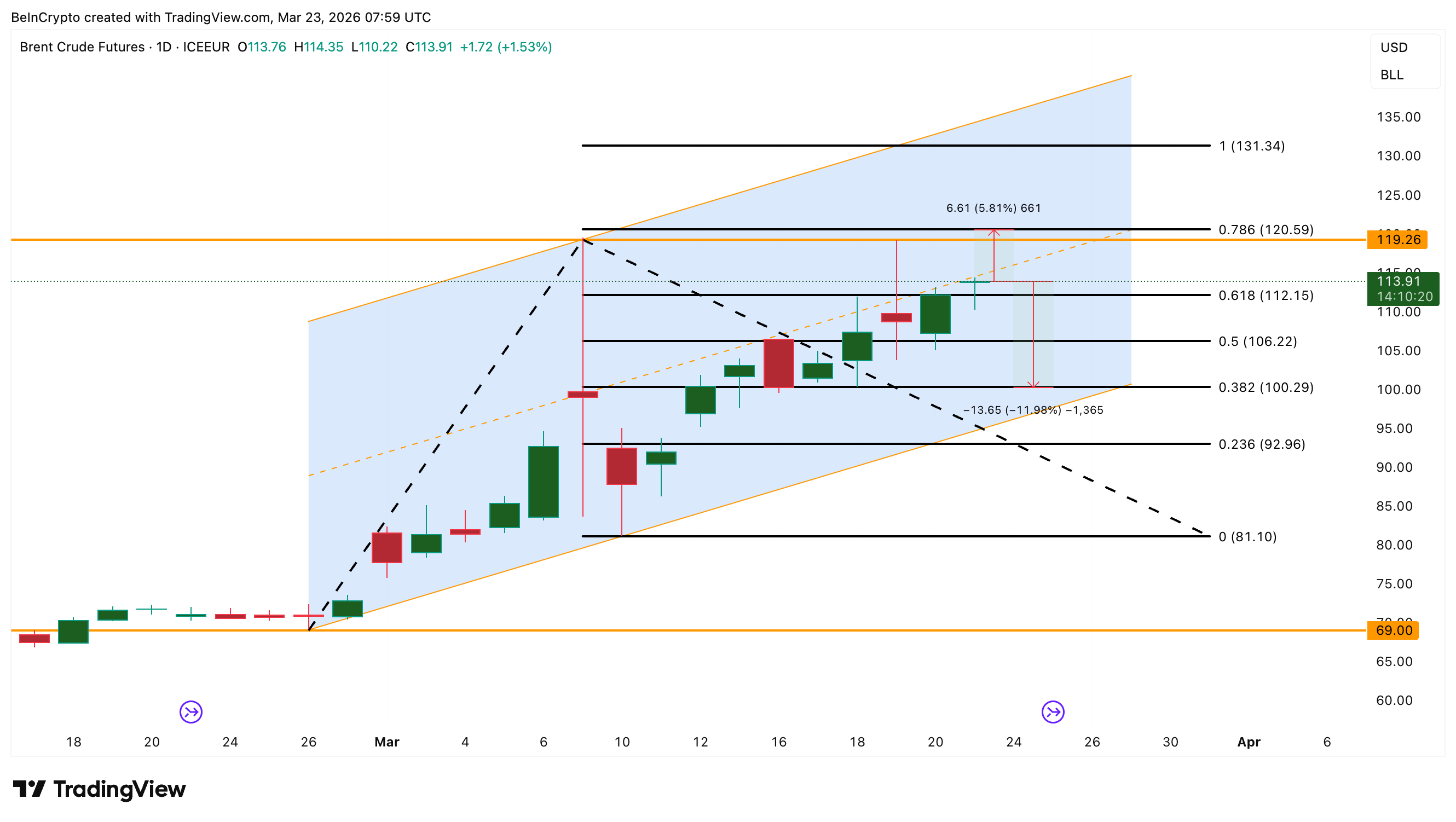

Brent oljepris står overfor et scenario med sideveis bevegelse

Det daglige diagrammet viser Brent som handles innenfor en stigende kanal som har vært intakt siden tidlig i februar. Sonen mellom $ 119 og $ 120 har fungert som et tak både 9. mars og 19. mars. Et brudd over $ 120 åpner veien mot $ 131, men dette vil trolig kreve ytterligere eskalering i situasjonen i Hormuzstredet. I tillegg må presset i obligasjonsmarkedet avta.

Det mest sannsynlige scenariet, gitt den sterke OECI-verdien, vedvarende backwardation og bullish opsjonsposisjonering, er en sideveis bevegelse mellom $ 106 og $ 120. Et brudd under $ 106 åpner veien mot $ 100.

En OECI på 0,44, backwardation over $ 3,63 og en put-call-ratio under 0,36 støtter alle opptrenden. Men med en åpen interesse som er halvert og 10-årsrenten nær faregrensen, er oljeprisens oppgang drevet av færre aktører enn det diagrammet antyder.

For øyeblikket skiller $ 106 på den nedre trendlinjen en sunn stigende kanal fra en korreksjon som kan teste $ 100 og til og med $ 92.