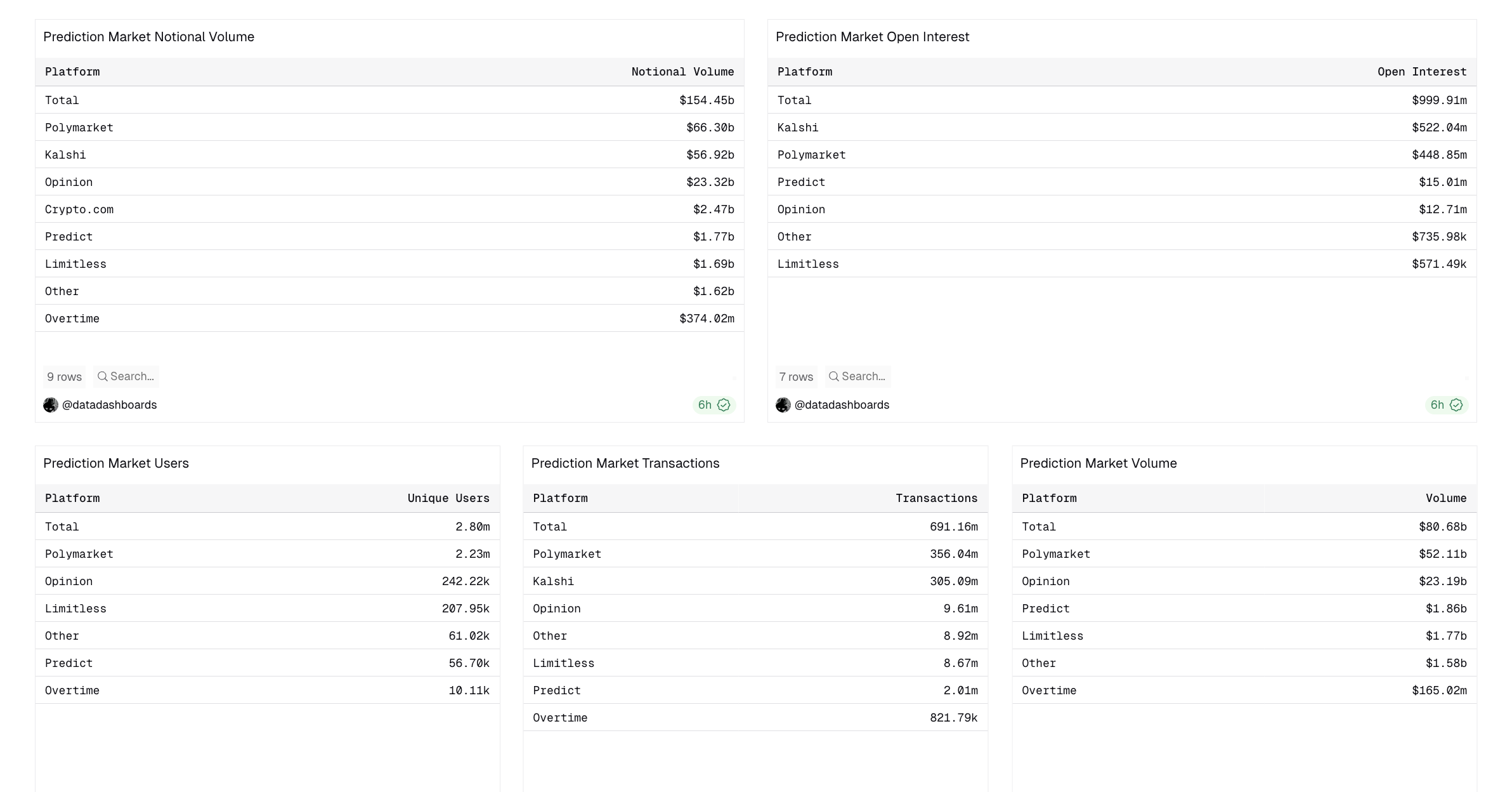

Prognosemarkedene har behandlet mer enn $ 154 milliarder i totalvolum, med daglig handel på Polymarket alene som ofte overstiger $ 300 millioner.

Dette omfanget reiser et viktigere spørsmål. Disse plattformene fremstår ikke lenger som nisjepregede bettingsider. De ligner i økende grad på handel for private investorer.

Denne analysen benytter on-chain-data, hovedsakelig fra Polymarket—den største plattformen målt i brukere og transaksjoner i et marked dominert av et Polymarket–Kalshi-duopol—til å teste dette skiftet direkte.

$ 10 handler definerer markedet

På tvers av fire dimensjoner—hvem som deltar, hvordan de oppfører seg, hvordan kapitalen beveger seg, og på hvilket nivå—viser volumvekstmønsteret en sammenhengende historie.

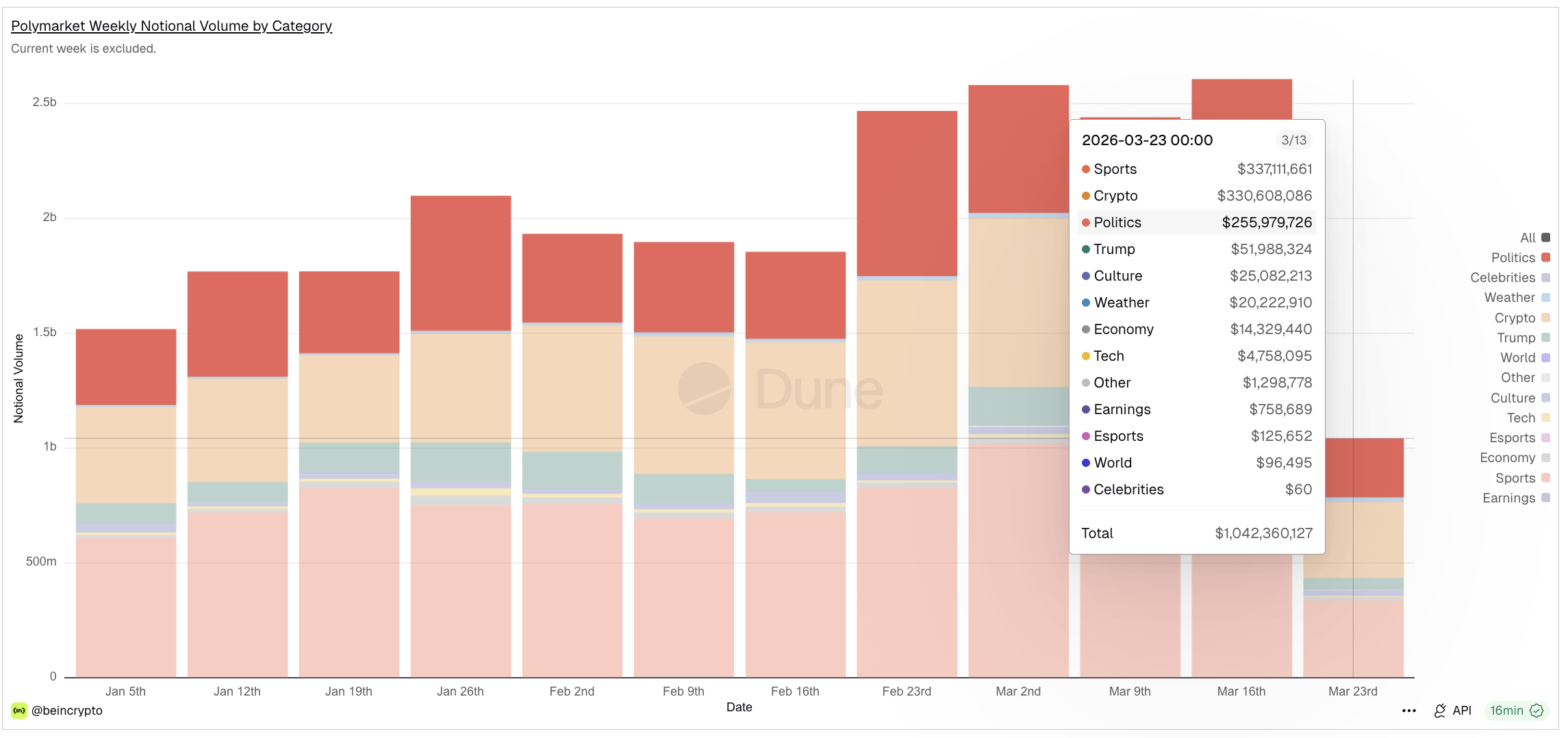

Kategorimixen forsterker dette bildet: krypto og politikk (utenom sport) leder nå ukentlig volum på Polymarket, med økonomi- og inntektskategorier som vokser parallelt. Dette er ikke tradisjonelle spillkategorier. De er vertikaler tilknyttet finans.

Merk at sportskontrakter allerede tilbys som CFTC-regulerte finansielle produkter av Kalshi og distribueres via Robinhoods Predictions Hub, side om side med aksjer, opsjoner og krypto i samme meglergrensesnitt.

Det tydeligste signalet er ikke hvor mye penger som strømmer gjennom prognosemarkedene. Det er hvem som plasserer handlene.

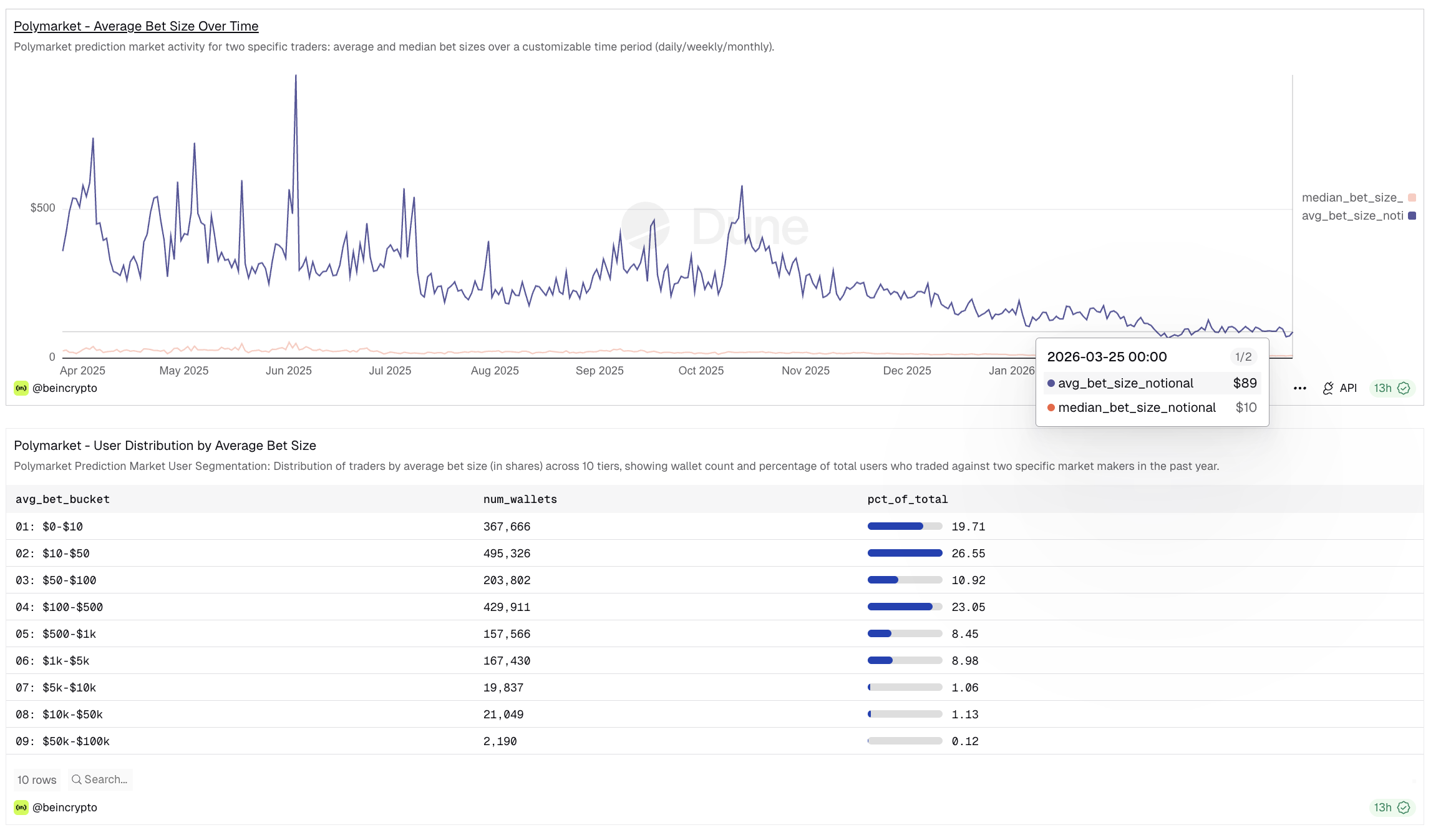

På Polymarket er median innsatsstørrelse $ 10, ifølge BeInCrypto sitt eksklusive dashbord. Gjennomsnittet ligger på $ 89, men dette tallet trekkes opp av en liten andel store deltakere.

Den underliggende fordelingen gir et tydeligere bilde: om lag 20 % av alle lommebøker handler i intervallet $ 0 til $ 10, ytterligere 27 % mellom $ 10 og $ 50, og rundt 11 % befinner seg i $ 50 til $ 100-området.

Totalt handler over 57 % av brukerne med mindre enn $ 100, og mer enn 80 % handler med mindre enn $ 500.

Dette er ikke et marked formet av hval-lommebøker. Det er et marked bygget på små, individuelle deltakere som setter inn beskjedne beløp. Mønsteret speiler det som definerte veksten i privat aksjehandel.

Til sammenligning rapporterte Robinhood en median kontoverdi på $ 240, med et gjennomsnitt på rundt $ 5000, ifølge CEO Vlad Tenev i 2021. Den strukturelle likheten er slående: prognosemarkedene tiltrekker seg samme type små deltakere som har forandret aksjemarkedet de siste fem årene.

Brukere oppfører seg som tradere, ikke gamblere

Deltakelse alene skiller ikke en finansplattform fra en bettingside. Det gjør derimot interaksjonsfrekvensen.

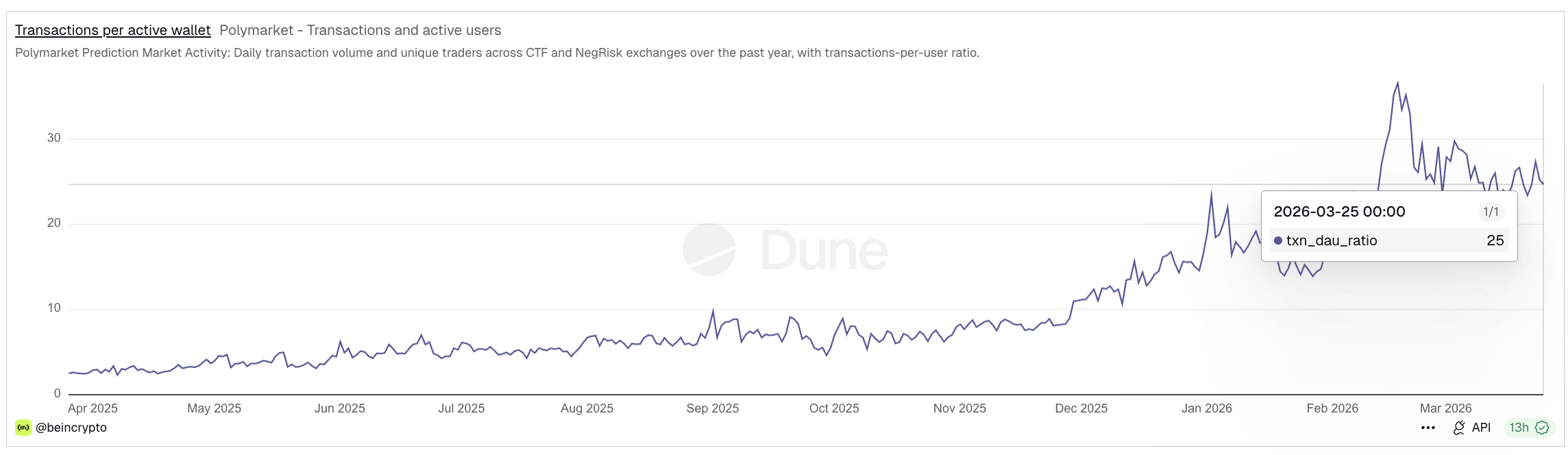

En som vedder, plasserer et veddemål og venter. En trader går inn og ut av posisjoner, justerer eksponering, avslutter og går inn igjen. Forholdet mellom transaksjoner per aktiv bruker fanger dette skillet direkte.

På Polymarket ligger dette forholdet nå på omtrent 25 transaksjoner per aktiv bruker per dag, noe som betyr at gjennomsnittlig aktiv deltaker utfører 25 handler daglig. Tidligere i år var tallet oppe i nærmere 37.

Til sammenligning lå dette forholdet mellom 3 og 5 gjennom mesteparten av midten av 2025. Det strukturelle hoppet som startet sent i 2025 illustrerer en tydelig atferdsendring: brukerne plasserer ikke lenger enkelstående prognoser og går bort. De håndterer aktivt posisjoner på tvers av flere markeder.

Dette mønsteret har direkte paralleller til kryptomarkedene. En Kaiko-rapport om Binance fant at børsen behandlet 61,9 millioner handler mot $ 20 milliarder i spotvolum på én enkelt dag i desember 2025, noe som innebærer små gjennomsnittlige handelsbeløp og hyppig utførelse på tvers av deres 300 millioner registrerte kontoer.

Høyfrekvent, småskala trading er det atferdsmønsteret som kjennetegner privat finans, uansett om det underliggende aktivaet er en aksje, en token eller en prognosekontrakt.

Kapital er stadig i bevegelse

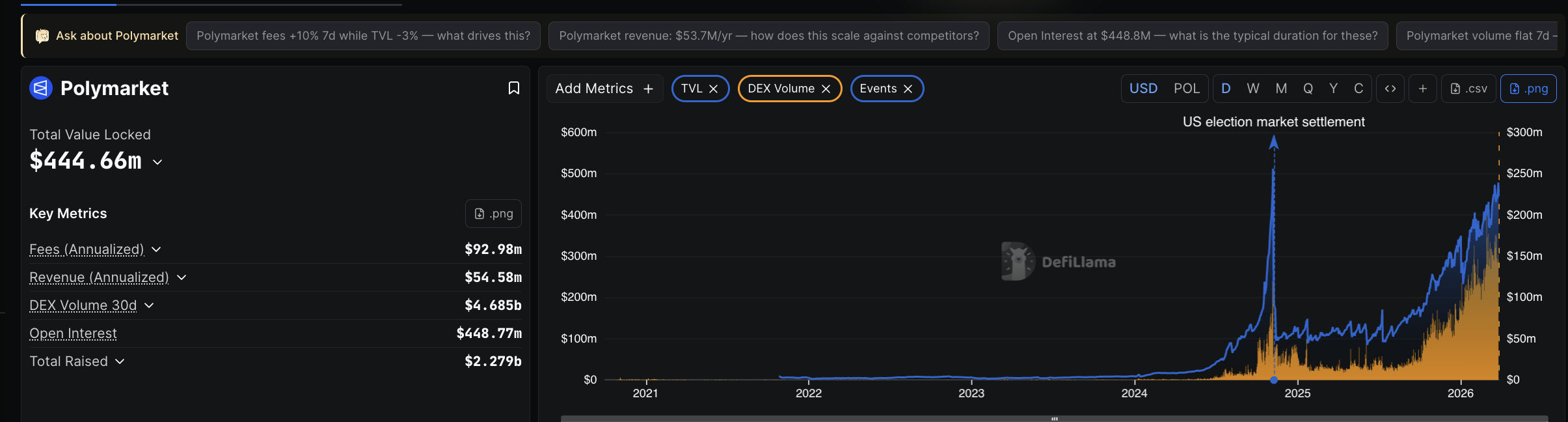

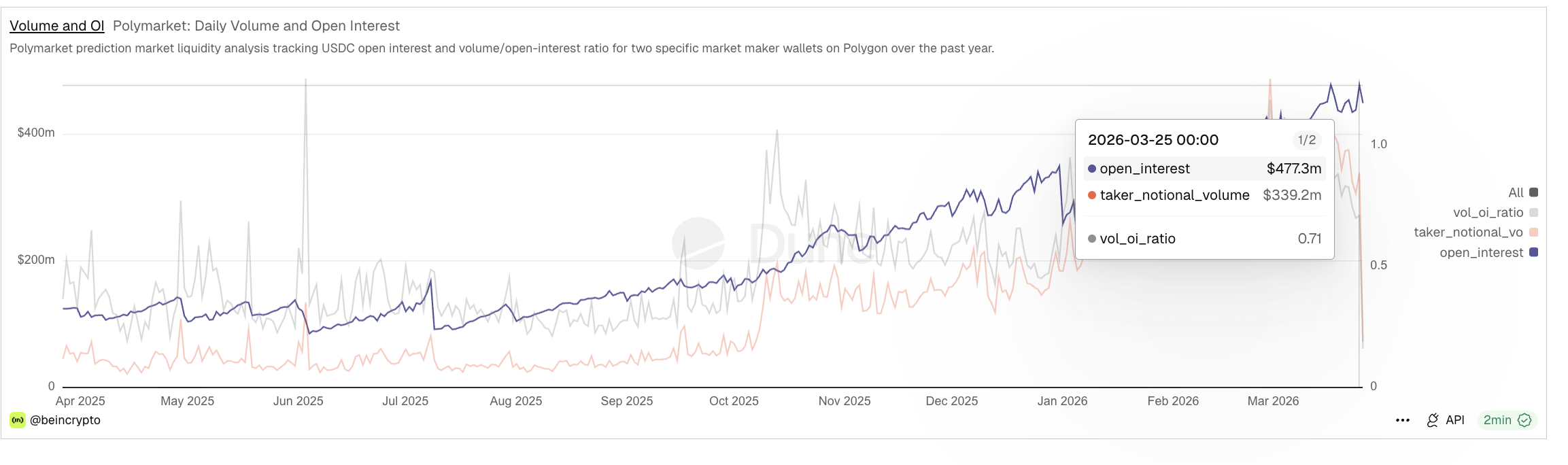

Hvis brukerne oppfører seg som tradere, bør kapitalflyten bekrefte det. Det gjør den. Polymarket har for øyeblikket omtrent $ 445 millioner i total verdi låst, mens åpen interesse ligger på rundt $ 477 millioner.

Den nesten likevekten mellom disse to tallene har en tydelig betydning: Nesten all innskutt kapital er aktivt brukt i åpne posisjoner og står ikke ubrukt. Dette er ikke passiv likviditet. Det er arbeidskapital.

Forholdet mellom daglig volum og åpen interesse styrker poenget. Med en daglig taker-volum på rundt $ 339 millioner og åpen interesse på $ 477 millioner, er forholdet 0,71. Kapitalen er ikke bare investert. Den roterer.

Posisjoner åpnes, lukkes og gjenåpnes i et tempo som tyder på kontinuerlig porteføljeforvaltning, snarere enn statisk, hendelsesavhengig eksponering. Et lavt vol-OI-forhold ville indikert mer betting-lignende aktivitet.

I et tradisjonelt betting-marked tenderer kapitalen til å låses inn og vente på avklaring. Her sirkulerer den. Den forskjellen er vesentlig: den signaliserer et system hvor deltakerne behandler kapitalen som et verktøy for løpende risikohåndtering, ikke et engangsspill på ett utfall.

Dette er ikke lenger hendelsesdrevet vekst

Atferdsmønstrene og kapitalflyten beskrevet over ville vært bemerkelsesverdig selv ved beskjedne volumer. Men dette skjer ikke på beskjedne volumer.

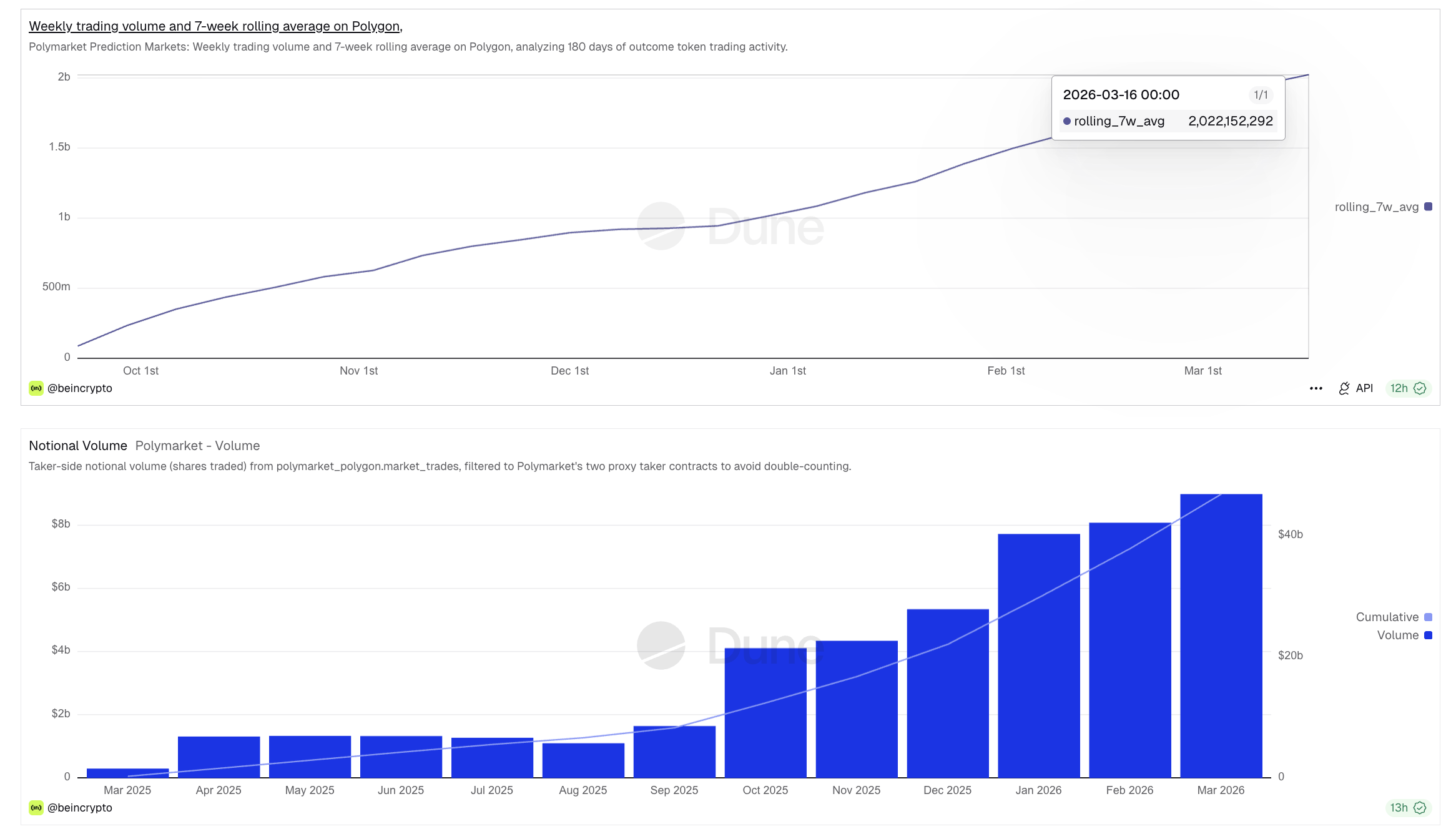

Polymarket sitt ukentlige notional-volum har konsekvent vært over $ 1 milliard gjennom første kvartal 2026, og de siste ukene har det passert $ 2,5 milliarder. Sjudagers rullerende snitt har passert $ 2 milliarder.

Månedlige volumer har økt fra rundt $ 1 milliard i midten av 2025 til over $ 8 milliarder i mars 2026. Vekstbanen drives ikke av én enkelt hendelse.

Volumet diversifiseres på tvers av kategorier: sport, krypto og politikk. Hver av disse bidro betydelig i de siste ukentlige tallene, med økonomi, vær og kultur som ytterligere utvider bredden.

Denne diversifiseringen skiller strukturell vekst fra hendelsesdrevne topper. Et presidentvalg skaper en midlertidig bølge.

Vedvarende, mangfoldig volumvekst på tvers av sport, krypto, makro og kultur peker på en brukergruppe som engasjerer seg regelmessig i prognosemarkeder, ikke bare sporadisk, som en typisk privat investor-vaner.

Hva prognosemarkedets data sier

Hver dimensjon forsterker neste i en sammenhengende årsakskjede. Flertallet av deltakerne er små, privatstørrelse brukere. Disse brukerne trader hyppig, ikke bare én gang, men dusinvis av ganger per økt.

Kapitalen de bruker er nesten utelukkende aktiv, og roterer gjennom posisjoner i stedet for å være inaktiv. Og denne adferden skjer med milliardvolumer per måned, på et stadig bredere utvalg av kategorier.

Når små brukere dominerer deltakelsen, utfører hyppige handler og holder kapitalen konstant i spill i stor skala, begynner systemet å ligne et privat finansmarked mer enn en bettingplattform.

Prognosemarkeder er ikke lenger bare systemer for å forutsi utfall. De endrer seg til private tradingsystemer for virkelige hendelser, plattformer der deltakerne uttrykker synspunkter, håndterer risiko og investerer kapital med en hyppighet og disiplin som ligner aksjemarkedet.