Prognosemarkeder er raskt i ferd med å transformere seg fra kryptokuriositeter til seriøs finansiell infrastruktur — likevel kan ikke regulatorer bestemme seg for om de er innovasjon eller gambling.

Massachusetts’ søksmål i 2025 mot Kalshi over NFL-kontrakter, til tross for tidligere CFTC-godkjenning, understreket den økende kløften mellom statlig og føderal tilsyn. I mellomtiden har Intercontinental Exchange’s (ICE) investering på flere milliarder dollar i Polymarket presset hendelsesdrevet handel inn i mainstream-finans.

En gang avfeid som “legalisert gambling,” tiltrekker prognosemarkeder nå institusjonell kapital mens regulatorer kappes om å definere hvor spekulasjon slutter og finansiell innovasjon begynner.

Er prognosemarkeder innovasjon eller gambling

For å vurdere om disse markedene markerer neste fase av finansiell innovasjon eller forblir høyrisiko spekulasjon, snakket BeInCrypto med Rachel Lin (SynFutures), Juan Pellicer (Sentora) og Leo Chan (Sportstensor). Hver av dem ga ulike synspunkter på de juridiske og økonomiske kreftene som former prognosemarkeder når 2026 nærmer seg.

Massachusetts’ utfordring mot Kalshis NFL-kontrakter avdekket en konflikt mellom føderalt og statlig tilsyn. CFTC hadde godkjent kontraktene, men staten klassifiserte dem som ulisensiert gambling — en tvist som nå definerer hvordan hendelsesmarkeder passer inn i amerikansk lov.

“Investorer bør til slutt stole på det føderale CFTC-rammeverket, som fortrenger statlige lover om derivater og eksplisitt godkjente Kalshis NFL-kontrakter. Det gir nasjonal klarhet midt i pågående statlige utfordringer,” sa Juan Pellicer, forskningssjef i Sentora.

Leo Chan, administrerende direktør i Sportstensor, la til at fragmenterte statlige regler allerede har skapt forvirring i tilsynet med sportsbetting og sa at konsekvent føderal veiledning ville gjenopprette klarhet for både plattformer og deltakere. Begge lederne var enige om at et ensartet regulatorisk rammeverk er avgjørende for institusjonell adopsjon.

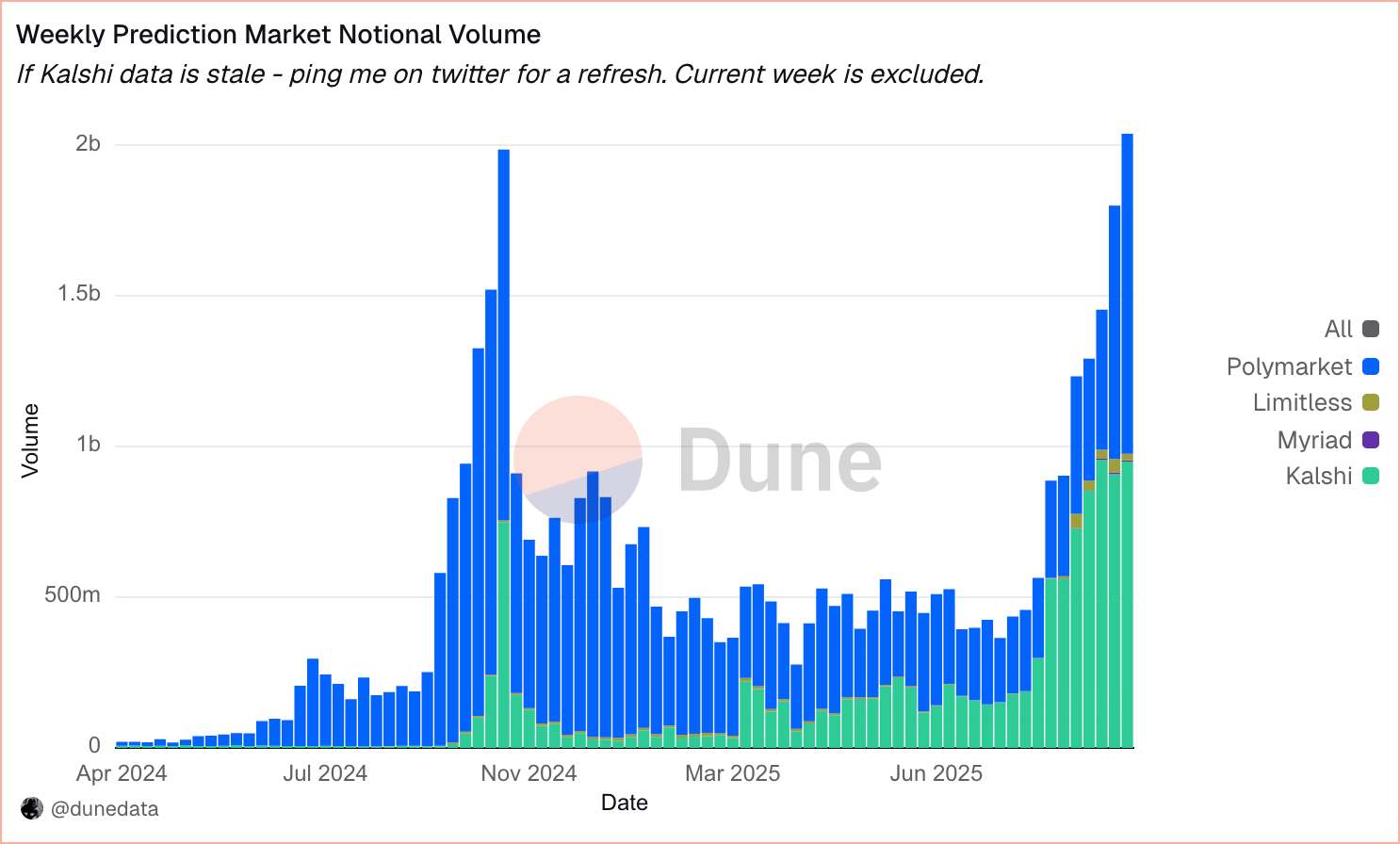

Markedsdata og volum

Bransjedata fra Dune viser at ukentlig handel på store plattformer nylig har oversteget 2 milliarder dollar, med Kalshi som holder omtrent 60 % av markedet og Polymarket som holder omtrent 35 %, 1,3 milliarder dollar og 773 millioner dollar, henholdsvis, ettersom token-frie modeller dominerer den totale verdien låst.

Kritikere bemerker at disse tallene inkluderer rundturshandler som oppblåser aktiviteten uten å overføre reell risiko. Bransjeledere hevder at åpenhet må utvikle seg utover rå volumetrikker.

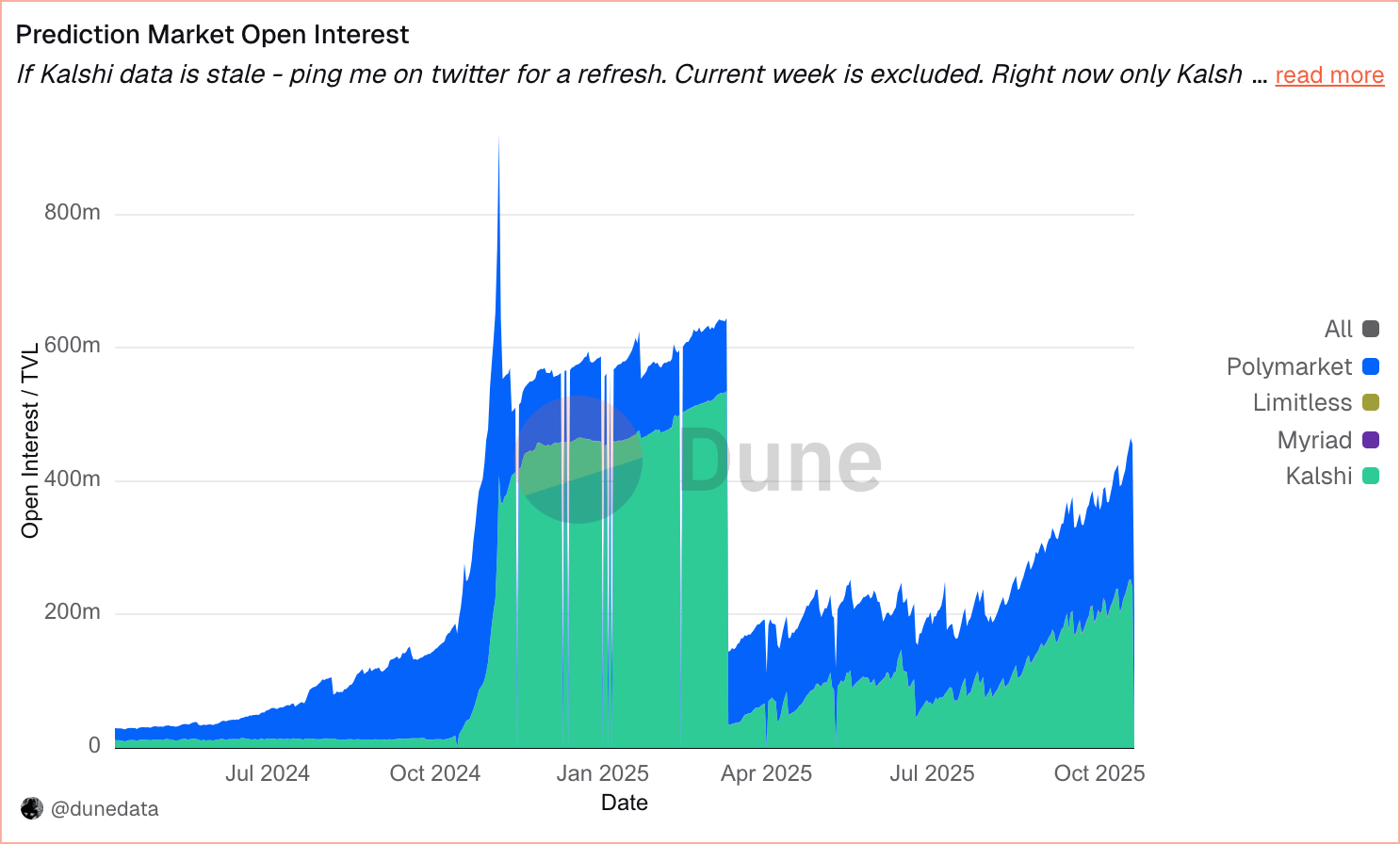

“Volum alene reflekterer ikke økonomisk virkelighet,” sa Rachel Lin fra SynFutures. “Vi bør rapportere tidsvektet åpen interesse og netto nominell oppgjort — det viser hvor mye risiko som virkelig overføres når markeder løses.”

Lin la til at indikatorer som likviditetsdybde, unike finansierte tradere og retensjonsrater hjelper regulatorer og institusjoner med å skille ekte deltakelse fra overfladisk churn. Pellicer var enig og bemerket at standardisert offentliggjøring av åpen interesse, antall tradere og holdetider ville styrke tilliten og bevise at disse markedene overfører reell risiko i stedet for å generere støy.

Polymarket og Kalshi

Polymarket har lansert et finanssenter som tilbyr “opp/ned” aksje- og indeksmarkeder og har inngått samarbeid med Stocktwits for å integrere utfallsprognoser direkte i aksjesider — og gjør investorstemning om til omsettelige sannsynligheter.

Debatt om verdsettelse

Kalshis omtrentlige verdsettelse på 2 milliarder dollar og Polymarkets rapporterte 9–10 milliarder dollar har utløst debatt om bærekraft. Noen investorer ser rettferdiggjorte multipler gitt rask vekst; andre ser dem som spekulative innsatser på fremtidige nettverkseffekter.

“Disse multiplene er rettferdiggjort av rask skalering,” sa Pellicer. “Kalshis annualiserte volum nådde 50 milliarder dollar fra 300 millioner dollar i fjor. Prognosemarkeder kan forstyrre over 1 billion dollar i tradisjonelle derivater.”

Leo Chan motsatte seg at Polymarkets verdsettelse reflekterer potensialet til å restrukturere informasjonsflyten over global finans — et langsiktig spill på å tjene penger på kollektiv innsikt snarere enn kortsiktige inntekter.

Fremtiden for prognosemarkeder

Over 60 % av Kalshis aktivitet forblir innen sport, men diversifisering vil avgjøre om institusjoner ser på prognosemarkeder som finansielle verktøy. Lin hevdet at legitimitet vil komme fra prising av utfall som tradisjonell finans ikke kan måle.

“Institusjoner trenger ikke en annen måte å handle inntjening eller makrohendelser på — de har allerede det,” sa Lin. “Prognosemarkedenes virkelige verdi ligger i å kvantifisere det tradisjonell finans ikke kan: politiske beslutninger, teknologiske gjennombrudd og geopolitiske risikoer.”

Chan bemerket at adopsjon øker under valg, store sportssesonger eller nyhetsbrudd — hver trekker nye brukere. Pellicer la til at bærekraft avhenger av retensjon: når omtrent 30 % av nye brukere forblir aktive, “kan du begynne å kalle det meningsfull adopsjon.”

Polymarket har inngått samarbeid med Stocktwits for å lansere markeder basert på inntjening, mens X (tidligere Twitter) har utnevnt det til en offisiell dataleverandør. Samtidig har xAI samarbeidet med Kalshi, og utvider rekkevidden til prognosemarkeder utover krypto-innfødte publikum.

Styring og åpenhet

IMF har advart om at svak åpenhet og styring kan forsterke manipulasjonsrisikoer i raskt voksende finansmarkeder — en bekymring som også gjelder for prognosemarkeder når de vokser. Sektoren må ta i bruk institusjonelle standarder for risikostyring, marginering og åpenhet for å utvikle seg til troverdige finansielle verktøy.

“Prognosemarkeder trenger volatilitetsjusterte marginer, sanntidsposisjonsavsløringer og uavhengige revisjoner,” sa Pellicer. “Disse reformene ville forvandle dem fra spekulative verktøy til pålitelige sikringsverktøy.”

Chan var enig og sa at prognosemarkeder oppfører seg mye som opsjoner og bør overvåkes under sammenlignbare rammeverk. Lin understreket at strategiske investorer — fra venturefond til finansinstitusjoner — gir avgjørende regulatorisk troverdighet og politisk tilgang.

Pellicer la til at støttespillere som Charles Schwab, Henry Kravis, Peter Thiel og Vitalik Buterin bringer kapital og legitimitet, og akselererer politisk engasjement og offentlig aksept. Store støttespillere inkluderer Founders Fund, Blockchain Capital, Ribbit, Valor, Point72 Ventures og Coinbase Ventures — som bygger bro mellom krypto-innfødte og tradisjonell kapital i en ny “sannsynlighetsdata” aktivaklasse.

Globalt perspektiv: Utover USA

Europas MiCA-rammeverk lar prognosemarkeder være udefinerte, mens Singapore og Thailand forbyr dem under spillovgivning. Likevel dukker nye jurisdiksjoner som UAE og Hong Kong opp som testområder for regulert vekst. Chan pekte på Storbritannia, hvis balanserte spillovgivning og “hyper-finansialiserte” kultur kan fylle MiCAs politiske gap og drive tidlig adopsjon.

Lin så global eksperimentering som et bredere skifte i hvordan økonomier verdsetter informasjon. Å tildele priser til tidligere umålbare utfall kan omdefinere markeder — fra handel med aktiva til handel med kunnskap. Chan foreslo at denne utviklingen kan føre til “futarki”-modeller, hvor markedsutfall snarere enn stemmer bestemmer offentlige politikk.

Konklusjon

IMFs juli 2025-utsikter spår 3,0 % global vekst — en bakgrunn som favoriserer risikable aktiva og hendelsesmarkeder. Med mer eksplisitte regler kan prognoseplattformer bli standard sikringsverktøy for institusjoner og private tradere.

Prognosemarkeder beveger seg fra spekulative sidelinjer mot finansiell legitimitet. ICEs investering og CFTC-godkjenning markerer en modning av infrastrukturen, men juridisk fragmentering og styringsrisikoer vedvarer. Linjen mellom innovasjon og vedding forblir uklar — formet mindre av teknologi enn av regulering og tillit.

Hvis åpenhet og tilsyn utvikler seg sammen med innovasjon, kan hendelseskontrakter utvikle seg til en ny klasse av risikoprisingsverktøy for investorer og institusjoner. Inntil da står prognosemarkeder ved en skillevei: delvis eksperiment, delvis infrastruktur, og en levende test av hvordan finans verdsetter forutseende.