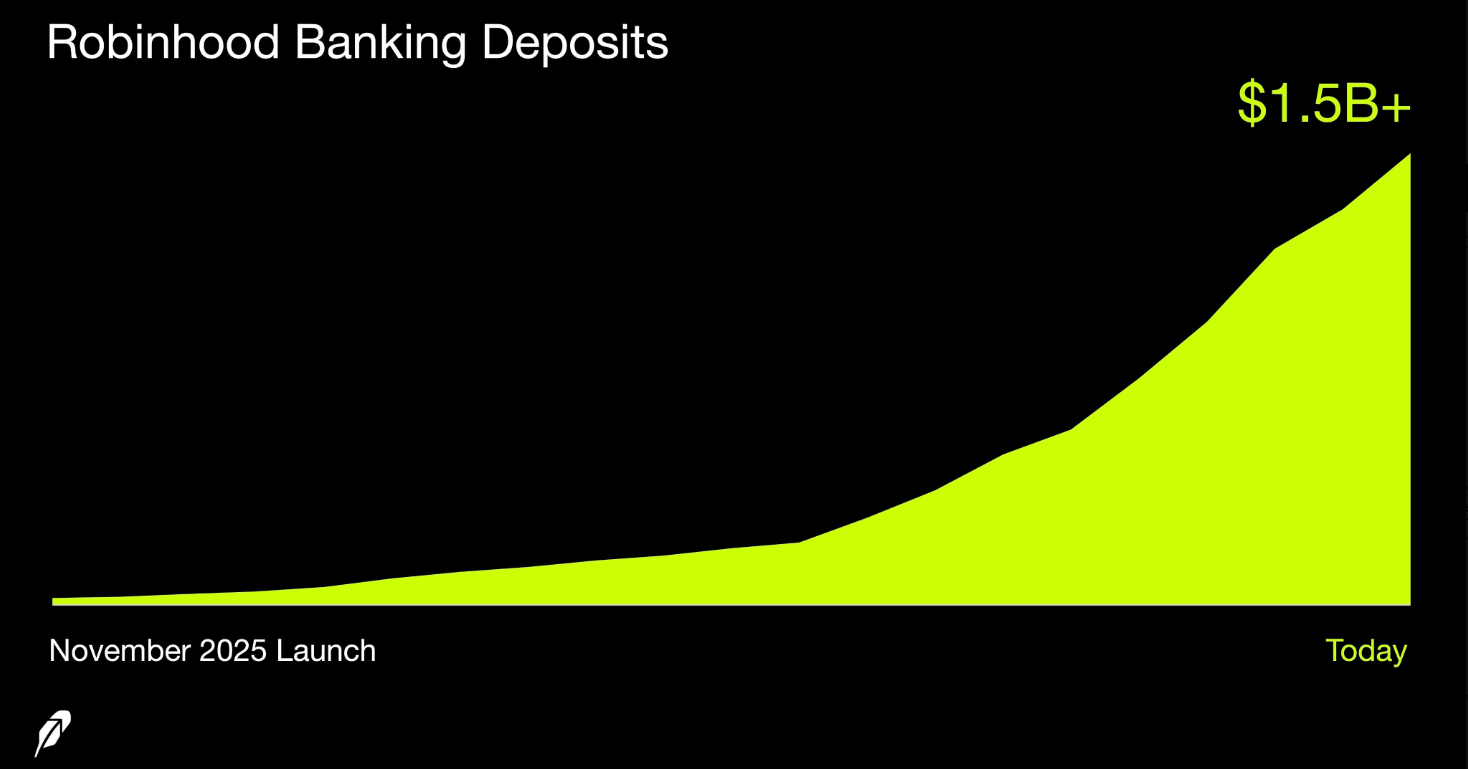

Robinhood Markets (HOOD) sin CEO Vlad Tenev kunngjorde at Robinhood Banking har passert $ 1,5 milliarder i innskudd fra nesten 100 000 kunder med finansierte kontoer, med en innskuddsvekst på omtrent 50 % på bare tre uker.

Produktet, lansert i november 2025 eksklusivt for Robinhood Gold-abonnenter, tilbyr FDIC-forsikret brukskonto og høyrentekonto gjennom Coastal Community Bank. Den raske veksten setter nå direkte press på Coinbase (COIN), som mangler et tradisjonelt bankprodukt.

Fra trading-app til bankutfordrer

Robinhood Banking sin vekstkurve har vært bratt. I desember 2025 lå innskuddene på $ 100 millioner. I januar 2026 nådde de $ 300 millioner i inntekter med 20 000 kunder.

I begynnelsen av mars var tallet kommet opp i $ 1 milliard fordelt på 65 000 kunder med finansierte kontoer. De siste tallene viser at innskuddene nesten ble doblet nok en gang i løpet av tre uker.

Gjennomsnittlig innskuddsstørrelse er rundt $ 15 000 per kunde. Det antyder at brukerne flytter sine primære bankforbindelser snarere enn å bare teste produktet.

Robinhoods overordnede strategi binder banktjenester inn i et integrert økosystem som omfatter aksjer, opsjoner, krypto, kredittkort og pensjonskontoer.

Selskapet registrerte $ 68 milliarder i netto innskudd på tvers av alle produkter i 2025 og økte Gold-abonnementsbasen til 4,2 millioner.

Der Coinbase ikke strekker til

Coinbase tilbyr ikke FDIC-forsikret brukskonto eller høyrentekonto. Selskapets kontofunksjoner er sentrert rundt USD-saldoer for kryptohandel og USD Coin (USDC) avkastning, som i økende grad er knyttet til det betalte Coinbase One-abonnementet.

Likevel genererte Coinbase sin stablecoin-virksomhet $ 1,35 milliarder i inntekter i 2025, opp fra $ 911 millioner året før. Selskapet tjener renteinntekter fra USDC-reserver gjennom en inntektsdelingsavtale med Circle.

Reguleringsmiljøet truer imidlertid denne inntektsstrømmen. GENIUS Act, signert i juli 2025, forbyr stablecoin-utstedere å betale renter til innehavere.

Utkast til tekst i Senatets CLARITY Act kan også føre til at Coinbase mister muligheten til å tilby USDC-belønninger helt.

Robinhoods FDIC-dekning strekker seg opp til $ 2,5 millioner per innskyter gjennom sweep-programmer. Coinbase tilbyr ingen tilsvarende beskyttelse for kontanter eller USDC-beholdninger.

To filosofier, én superapp-konkurranse

Begge selskapene bygger mot det samme målet men fra motsatt retning.

- Robinhood startet med aksjer og la til bank, kreditt, krypto og pensjon i én samlet plattform.

- Coinbase startet med krypto, og har senere lagt til 24/5 aksjehandel, stablecoin-avkastning og mulighet for lån mot digitale aktiva.

Stort gjennombrudd — Robinhood Banking passerte nettopp $ 1,5 milliarder i innskudd fra nesten 100 000 kunder med finansierte kontoer, og innskuddene har økt omtrent 50 % de siste tre ukene, sa Tenev.

HOOD-aksjen reagerte på denne utviklingen med en oppgang på 6,35 % til $ 69,30 den 31. mars, med etterhandel opp til $ 69,96.

Aksjen har falt omtrent 40 % fra all-time high i oktober 2025 på $ 152,46, men ligger fortsatt over 85 % høyere enn samme tid i fjor.

Med 75 % av Robinhoods 27 millioner kunder med finansierte kontoer under 44 år, har selskapet et demografisk fortrinn i konkurransen om daglige finansielle tjenester.

Coinbase sitt månedlige antall aktive brukere har vært stabilt siden 2021, og inntektene er fortsatt sterkt knyttet til de volatile kryptomarkedene.

Spørsmålet nå er ikke lenger om Robinhood kan konkurrere med Coinbase på krypto, men om Coinbase kan konkurrere med Robinhood på alt annet.