Hvis 2023–2024 så tokeniserte statsobligasjoner spille rollen som en “første fase,” markerer 2025 et klart skifte, med kapital som gradvis flyter inn i Private Credit og andre høyere avkastningsprodukter.

I 2025 handler on-chain kapital ikke lenger bare om stablecoins og staking. En ny aktivaklasse — Real World Assets (RWA) — har tatt sentrum, ettersom kryptoinvestorer søker avkastning fra tradisjonelle finansielle instrumenter “pakket” i tokenform.

RWA 2025: Det store bildet

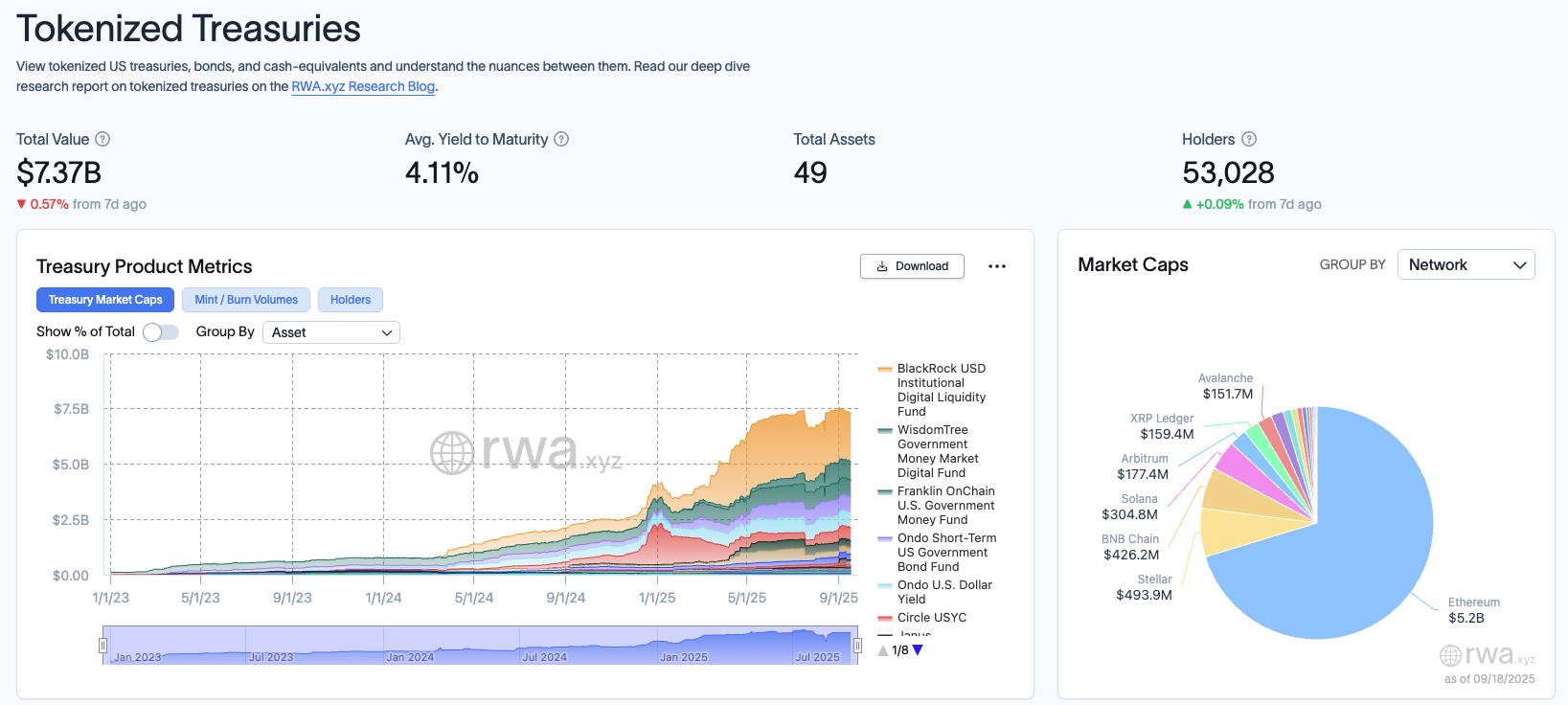

I følge Dune x RWA 2025-rapporten fortsetter den totale verdien av tokeniserte aktiva å vokse sterkt, og når omtrent USD 30,26 milliarder. Blant disse er amerikanske statsobligasjoner det raskest voksende segmentet, med en markedsstørrelse på omtrent USD 7,3 milliarder, ledet av produkter som BlackRock (BUIDL) og Franklin (BENJI). Dette anses som “markedsbevis” på at tokenisering virkelig fungerer.

Samtidig fremstår Private Credit som det neste viktige elementet, med en total verdi på rundt USD 15,9 milliarder, langt foran statsobligasjoner. Plattformene som Maple Finance og Centrifuge leder an, og bringer off-chain kreditt inn i DeFi via tillatelsesfrie eller semi-tillatelsesbaserte puljer.

Rapporten fremhever også at RWA-er blir stadig mer sammensatte i DeFi: fra å bli brukt som sikkerhet på Aave (AAVE) til å bli integrert i AMM-er eller strukturerte hvelv. Dette gjør RWA-er fra å være bare digitale kopier til faktiske byggeklosser for DeFi.

“RWA-adopsjon beveger seg utover forfengelige TVL-tall konsentrert i noen få lommebøker. Den virkelige fremgangen kommer fra aktive brukere som holder og bruker aktiva on-chain — gjør dem likvide, sammensatte og en del av DeFi.” — Chris Yin, CEO og medgründer, Plume Network, delte i rapporten.

Kapitalflyt: Fra sikkerhet til risiko

Det mest interessante aspektet ved RWA-landskapet er at kapitalen stadig klatrer oppover avkastningskurven. Denne reisen har tre viktige stadier:

Fase 1: Statsobligasjoner. Dette er når kryptoinvestorer vender seg til tokeniserte statsobligasjoner for deres sikkerhet, og leverer “risikojustert avkastning med institusjonell troverdighet” (rundt 4–5 %) og stabil likviditet.

Fase 2: Private Credit. Etter å ha blitt komfortable med statsobligasjonsavkastning, flyter kapitalen inn i private kredittpuljer. I stedet for avkastning på bare 4–5 % som før, kan dette segmentet gi avkastning så høy som 10–16 %. Imidlertid kommer det med risikoer som mislighold, motpartskonsentrasjon og regulatorisk eksponering.

Fase 3: Strukturert kreditt og aksjer. Dette er den “neste grensen,” med tokeniserte fond, repo-hvelv og til og med tokeniserte aksjer. Selv om de fortsatt er små i skala, åpner disse produktene døren for å bringe hele det tradisjonelle kapitalmarkedet on-chain, og gjør DeFi til en plattform for alle typer avkastning.

“Vi startet med statsobligasjoner som den trygge havnen. Så kom CLO-er, som tilbyr høyere avkastning med en akseptabel risikoprofil. Når vi snakker med investorer, er det vi hører klart: de krever høyere avkastning fra real-world asset-produkter, og vi svarer på det.” Jürgen Blumberg, COO i Centrifuge.

Muligheter og risikoer

Med dagens utviklingstakt får DeFi en kilde til reell avkastning, og diversifiserer utover krypto-native aktiva. RWA-er gjør det mulig for krypto å koble seg direkte til globale kapitalstrømmer, samtidig som de baner vei for store finansinstitusjoner til å bli med on-chain.

Markedet har også mange risikoer, som det faktum at ikke alle RWA-produkter kan innløses for kontanter eller USDC umiddelbart, noe som skaper likviditetsrisiko. Markedet har også mange forskjellige RWA-produkter, hver med sin egen juridiske struktur, som viser kompleksitet og potensielle juridiske risikoer, spesielt risikoen for mislighold.

I 2025 vil RWA-er ikke lenger være et side-segment — de vil bli den nye ryggraden i DeFi-avkastning. Hvis stablecoins en gang frigjorde on-chain likviditet, frigjør RWA-er — spesielt statsobligasjoner og Private Credit — nå hele det tradisjonelle kapitalmarkedet. Historien om å “klatre opp avkastningskurven” stopper ikke ved statsobligasjoner, men vil fortsette å utvide seg til strukturert kreditt, aksjer og utover.