Etter å ha vært ansett som en stor driver av institusjonell kapital inn i krypto, viser Treasury-modellen sprekker ettersom kjøpsetterspørselen faller kraftig, mange selskaper handles under sin mNAV, og risikoen for tvungne aktivasalg truer.

Disse tegnene antyder at “treasury play” ikke lenger er en uslåelig strategi, men kan utvikle seg til en systemisk risiko for BTC og ETH.

Har krypto treasury mistet magien?

I følge analytiker Caprioleio har tempoet i kjøpene fra Bitcoin Treasury Companies (offentlig børsnoterte selskaper som akkumulerer BTC som treasury aktiva) bremset betydelig. Disse selskapene kjøper fortsatt, men den daglige kjøpsfrekvensen og intensiteten har falt sammenlignet med tidligere topper. Dette skiftet har fått markedet til å stille spørsmål ved om modellen fortsatt er bærekraftig eller om det bare er en midlertidig nedgang.

“Er institusjonene utmattet, eller er det bare en nedgang?” spurte Caprioleio spurte.

En oppfatning antyder at treasury-selskaper handler i sykluser, i stedet for å kjøpe konsekvent. Deres vilje til å fortsette å akkumulere selv i perioder med lavere priser viser en mer strategisk akkumuleringstilnærming i stedet for tretthet. Det kan være en taktisk pause før de engasjerer seg igjen.

“Venter sannsynligvis bare på bedre inngangspunkter,” delte en X-bruker delte.

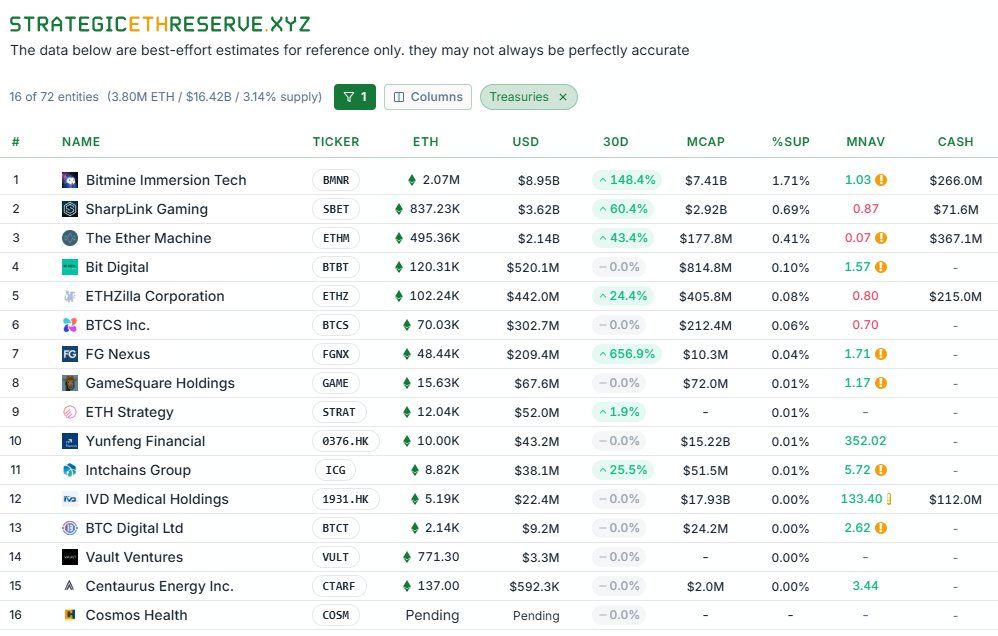

Utover redusert akkumulering, tvinger markedsrisiko treasury-selskaper til å selge aktiva. En analyse av TheDeFinvestor avslørte at flere ETH treasury-selskaper nå handles under sin mNAV. Dette betyr at deres offentlige aksjekurs er lavere enn nettoverdien av ETH de har.

Når mNAV < 1, er evnen til å skaffe midler gjennom aksje- eller obligasjonsutstedelse svekket, selskaper som er avhengige av kontinuerlig kapitalinnhenting for å kjøpe mer ETH kan nå en grense for tilgjengelig finansiering, og i verste fall kan de bli tvunget til å selge aktiva for å møte forpliktelser.

Systemets respons på Bitcoin har vært enda mer alvorlig. Aksjene til mange “Bitcoin treasury-selskaper” har opplevd mye større volatilitet enn BTC.

Som BeInCrypto rapporterte, da Bitcoin kurs falt, stupte aksjekursene til disse selskapene 50–80 % på kort tid. Dette har påført aksjonærene store tap og rystet tilliten til treasury-aksjer i forhold til deres underliggende aktiva. Det faktum at aksjene kollapser raskere enn BTC fremhever to risikoer: utvannings-/oppgjørspress og den psykologiske spiralen som akselererer masseutsalg.

Største finansielle arbitrasje eller Ponzi?

I sin kjerne skaffer disse selskapene kapital (gjennom aksjer eller obligasjoner) og bruker inntektene til å kjøpe BTC/ETH, i forventning om at aktivaene vil stige raskere i verdi enn kapitalkostnaden. Hvis syklusen fortsetter oppover, fungerer modellen. Men hvis kapitalinnhenting blir vanskelig (på grunn av fallende mNAV, høyere renter eller svekket markedstillit), blir modellens sårbarhet avslørt.

Noen analytikere kaller dette “den største finansielle arbitrasjen i historien.” Andre beskriver det imidlertid rett ut som et “Ponzi-svindel” opprettholdt av troen på at prisene alltid vil stige.

“Bransjen og strukturen som feirer denne strategien er i seg selv et Ponzi-svindel imo. Etter at denne syklusen tar slutt, kan markedet være i en virkelig dårlig situasjon…” bemerket en X-bruker bemerket.

Treasury-modellen har skapt en ny klasse av investorer og drevet betydelig kjøpsetterspørsel under bull-markeder. Men i dag er svak etterspørsel, fallende mNAV og alvorlig aksjeprisvolatilitet varselsignaler om en hard utskillelsesfase. Til syvende og sist vil bare selskaper med bærekraftige finansielle modeller, åpenhet og sterk risikostyring overleve.