SBI Shinsei Bank kunngjorde at de planlegger å utforske lanseringen av DCJPY, et yen-denominert tokenisert innskudd for bedrifts- og privatkunder.

Banken planlegger også å muliggjøre innskudd i utenlandsk valuta ved hjelp av tokeniserte løsninger. Ved å ta i bruk distribuert hovedboksteknologi (DLT), har de som mål å støtte effektiv avregning og oppgjør i flere valutaer.

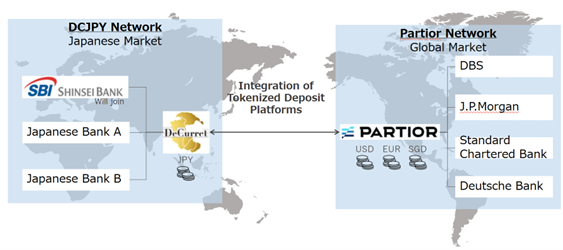

Strategisk partnerskap for å integrere tokeniserte innskudd

Initiativet er en del av et samarbeid med det innenlandske fintech-selskapet DeCurret DCP og Singapore-baserte Partior. De tre selskapene signerte en intensjonsavtale for å skissere en ramme for samarbeid.

SBI Shinsei og DeCurret DCP vil bruke Partiors tokeniserte innskuddsplattform, som globale banker inkludert J.P. Morgan, Standard Chartered, Deutsche Bank og DBS allerede benytter. Plattformen støtter tokeniserte innskudd i amerikanske dollar, euro og Singapore-dollar.

Samarbeidet vil teste DCJPY for innenlandske og grenseoverskridende betalinger. Partnerne vil utforske hvordan yen-denominerte innskudd kan kobles til bredere grenseoverskridende nettverk, og muliggjøre sanntidsoppgjør. Prosjektet vil først fokusere på innenlandsk implementering, med tokeniserte innskudd i utenlandsk valuta vurdert i senere faser.

Plattform muliggjør sanntidsbetalinger over landegrenser

Partiors plattform muliggjør oppgjør i flere valutaer ved bruk av DLT, og gir kontinuerlig tilgjengelighet og transaksjonsgjennomsiktighet. Ved å legge til yen, har partnerne til hensikt å vurdere praktiske bruksområder for japanske kunder samtidig som de evaluerer internasjonal anvendelighet.

DeCurret DCP vil arbeide med å integrere DCJPY i grenseoverskridende nettverk for å lette betalinger. Selskapene planlegger å fullføre driftsavtaler og avklare ansvarsområder før lansering. Japanske medier rapporterer at SBI Shinsei har til hensikt å utstede DCJPY i regnskapsåret 2026. Japan Post Bank planlegger også å lansere DCJPY innen 2026, og blir dermed den andre japanske banken som tar i bruk tokeniserte innskudd.

DCJPY vs stablecoin JPYC: viktige forskjeller

DCJPY og JPYC er begge digitale yen-støttede aktiva, men de skiller seg i struktur og regulering. JPYC opererer på offentlige blokkjeder, er globalt tilgjengelig, og er støttet av tredjeparts sikkerhet. I motsetning bruker DCJPY en tillatelsesbasert blokkjede, er fullt støttet 1:1 av fiat yen, og bankene støtter det direkte.

Begge aktiva opererer under tilsyn av Japans Financial Services Agency (FSA), men følger forskjellige regulatoriske rammeverk. JPYC, registrert som en betalingstjenesteleverandør, følger primært betalingstjenesteloven og loven om finansielle instrumenter og børser. DCJPY vil operere under bankreguleringer, som pålegger strengere samsvar og tilsyn.

Global trend mot tokeniserte innskudd og stablecoins

Finansinstitusjoner tar i økende grad i bruk tokeniserte innskudd og stablecoins for å forbedre effektivitet og sikkerhet. Tokeniserte innskudd, som JPM Coin av J.P. Morgan, representerer kundemidler holdt 1:1 på bankkontoer. Disse tokenene, utstedt på tillatelsesbaserte blokkjeder, muliggjør sanntidsbetalinger innenfor og mellom institusjoner.

Stablecoins, knyttet til fiat-valutaer, opprettholder en konstant verdi og støtter grenseoverskridende betalinger, overføringer og transaksjoner i den digitale økonomien. Regulatorisk gransking er fortsatt høy, og myndighetene overvåker deres adopsjon nøye.

Store selskaper, inkludert Goldman Sachs og BNY Mellon, utforsker tokeniserte aktiva for å forbedre likviditet og redusere transaksjonskostnader. BNY Mellons LiquidityDirect-plattform integreres med Goldman Sachs’ GS DAP blokkjede, som gjør det mulig for kunder å abonnere på og innløse tokeniserte pengemarkedsfond effektivt.