SharpLink rapporterte et netto tap på $ 734,6 millioner for regnskapsåret 2025, men $ 756,4 millioner av dette tallet kom fra ikke-kontante regnskapsmessige avskrivninger, ikke fra salg av én eneste Ether (ETH).

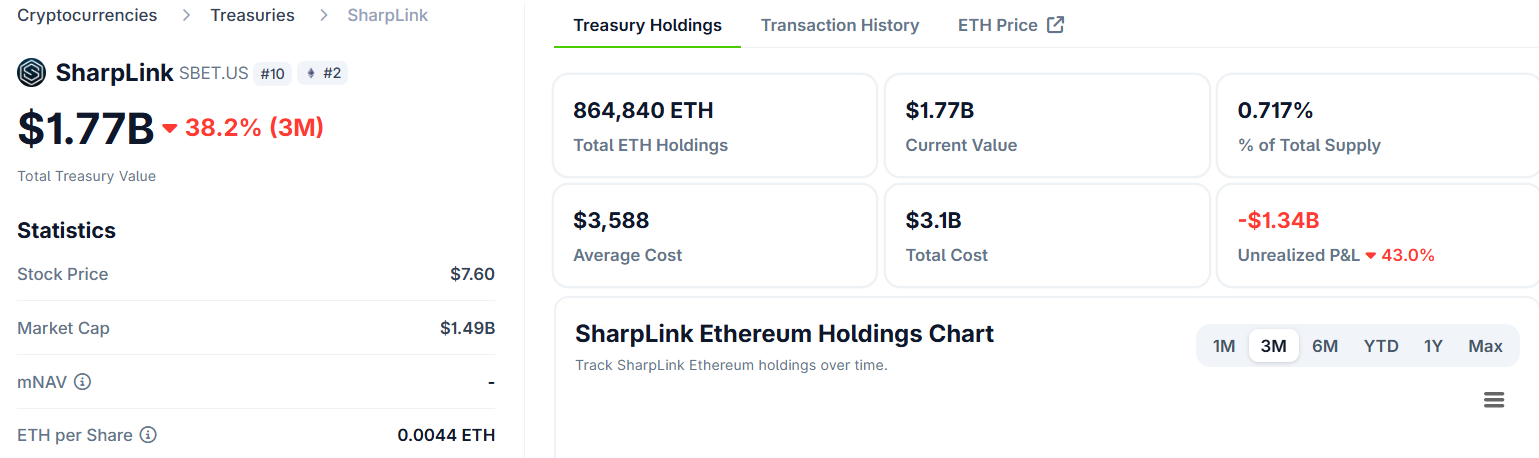

Det Nasdaq-noterte selskapet (SBET) har 864597 ETH i sin beholdning og fungerer som et børsnotert proxy for institusjonell Ethereum-eksponering.

Hvorfor tapstallet til SharpLink er misvisende

I henhold til amerikanske generelt aksepterte regnskapsprinsipper (GAAP) må selskaper bokføre digitale aktiva til markedsverdi hver rapporteringsperiode.

For Sharplink ga dette et urealisert tap på $ 616,2 millioner ettersom ETH kursen falt i andre halvdel av 2025.

En egen avskrivning på $ 140,2 millioner på Liquid Staking ETH (LsETH) forsterket hovedtallet.

LsETH bruker en “historisk kostnad minus verdinedskrivning”-modell. Det vil si at dersom prisen faller under anskaffelseskost, utløses en engangsnedskrivning, uavhengig av eventuell senere oppgang.

Begge disse postene er ikke-kontante. Ingen ETH ble solgt. Selskapets beholdninger forble uendret.

Samtidig var en realisert gevinst på $ 55,2 millioner fra konvertering av ETH til LsETH med på å begrense tapene, et forhold som forsvant bak overskriften.

Stakingmotoren akselererer, men flywheel stopper

Den operative virkeligheten skiller seg markant fra den regnskapsmessige. Q4 staking-inntekt nådde $ 15,3 millioner, nær 50 % økning fra $ 10,3 millioner i Q3 2025. Den totale inntekten for 2025 landet på $ 28,1 millioner, mot $ 3,7 millioner året før.

Siden oppstarten av ETH-beholdningsstrategien i juni 2025 har Sharplink generert 14 516 ETH utelukkende fra staking-belønninger, fordelt slik:

- Omtrent 66 % fra native staking

- 33 % fra liquid staking, og

- 1 % fra liquid restaking.

Selskapet har også flyttet forvaltningen av beholdningen internt, redusert eksterne forvaltningshonorarer og beholdt avkastningen direkte til aksjonærene.

Likevel forteller selskapets nøkkelindikator, det de kaller “North Star” (ETH per aksje, eller ETH-konsentrasjon), en mer kompleks historie.

Indikatoren steg fra 4,00 i Q3 til bare 4,01 i Q4, altså nær stans etter en dobling fra 2,0 til 4,0 gjennom sommeren.

“Hver strategiske beslutning evalueres ut fra dens evne til å øke ETH per aksje,” delte SharpLink i et innlegg.

ETH per aksje øker når Sharplink henter kapital til en høyere pris enn netto aktivaverdi (NAV) og plasserer den i ETH.

Hvis aksjen handles til eller under NAV, forsvinner denne arbitragemuligheten. Q4-stansen tyder på at SBET tilbrakte mye av kvartalet akkurat der, uten mulighet til å utstede lønnsom aksjekapital.

Institusjoner kjøper seg inn, men okser og bjørner skiller lag

Ifølge Sharplinks SEC-innlevering steg institusjonelt eierskap i SBET fra omtrent 6 % til 46 % i 2025, høyest blant børsnoterte ETH-treasury-selskaper.

Joseph Lubin, styreleder i Sharplink og medgrunnlegger av Ethereum, pekte på makrostrukturell etterspørsel som grunnlag for fortsatt vekst.

“Institusjonell adopsjonssupercyklus… akselererte i 2025 da globale finansinstitusjoner lanserte stablecoins, tokeniserte realaktiva og DeFi-løsninger direkte i Ethereum-økosystemet,” skrev Lubin.

Likevel er markedet delt i synet på hva tallene faktisk betyr. Book of Ethereum hevder at Sharplink beviser at bedrifts-treasury-modellen “fungerer enda bedre for ETH” fordi Ethereum gir en naturlig avkastning. Dette gir en strukturell fordel sammenlignet med Bitcoin-treasury-strategier.

Analyseplattformen Finsee var mer forsiktig og vurderte kvartalet som nøytralt, men anerkjente at staking-virksomheten i seg selv leverer.

“[ETH per aksje-stagnasjonen er] et alvorlig varsku om at kapital-arbitrasjemaskinen har stoppet opp under dagens markedsforhold,” skrev Finsee.

Beholdningene av kontanter og stablecoins falt til $ 30,4 millioner ved årsslutt, ned fra $ 37,8 millioner ved avslutningen av Q3.

Selskapet har en tilbakekjøpsfullmakt på $ 1,5 milliarder, men har ikke oppgitt hvilket NAV-nivå som vil utløse det.

Med Ethereum nettverksoppgraderinger på vei og institusjoner som fortsetter å bygge posisjoner, hviler Sharplinks 2026-tese på om ETH prisoppgang kan åpne det akkumulative kapitalinnhentingsvinduet igjen.

Det er verdt å merke seg at dette nettopp er mekanismen som drev all vekst per aksje i utgangspunktet.