Silverprisen falt 17 % fra toppnoteringen 3. mars på nær $ 96 til $ 79 i løpet av få dager, da Iran-konflikten sendte oljeprisen opp over 31 % på én måned.

Samtidig har XAG/USD hentet seg inn til rundt $ 86 i skrivende stund, men 3 signaler som støttet februar-oppgangen har rolig snudd. Her er hva som har endret seg siden forrige analyse og hva det kan bety for sølvets veivalg fremover.

Stigende kanal skjuler en bredere nedgangstrend

Siden bunnen nær $ 64 den 6. februar har sølvets oppgang foregått innenfor en stigende kanal på dagsdiagrammet. Selv om denne strukturen kan virke bullish ved første øyekast, inngår den i den bredere nedadgående trenden som startet etter toppnoteringen 29. januar nær $ 121.

Stigende kanaler i nedtrender fungerer ofte som fortsettelsesmønstre. Dette er midlertidige oppadgående korreksjoner før prisen fortsetter i opprinnelig retning. Utregnet bevegelse fra toppen av kanalen peker mot et forsiktig nedsidepotensial på omtrent 20 % dersom mønsteret brytes nedover.

Oppgangen 3. mars til $ 96 markerte det høyeste nivået inni denne kanalen. Derfra tapte sølv 17 % på under en uke og falt til $ 79 før den steg. Den nedre grensen av kanalen nær $ 79 holdt stand ved retesten, noe som holder mønsteret teknisk intakt. Likevel viser farten og omfanget av nedslaget fra $ 96 at selgerne forsvarer øvre kanalgrense svært aggressivt.

I skrivende stund handles sølv over $ 86 og ligger midt i kanalen. Men trykket fra eksterne faktorer, særlig oljens innflytelse på dollaren, bygger mot denne strukturen. Gull-sølv-ratioen bekrefter dette skiftet.

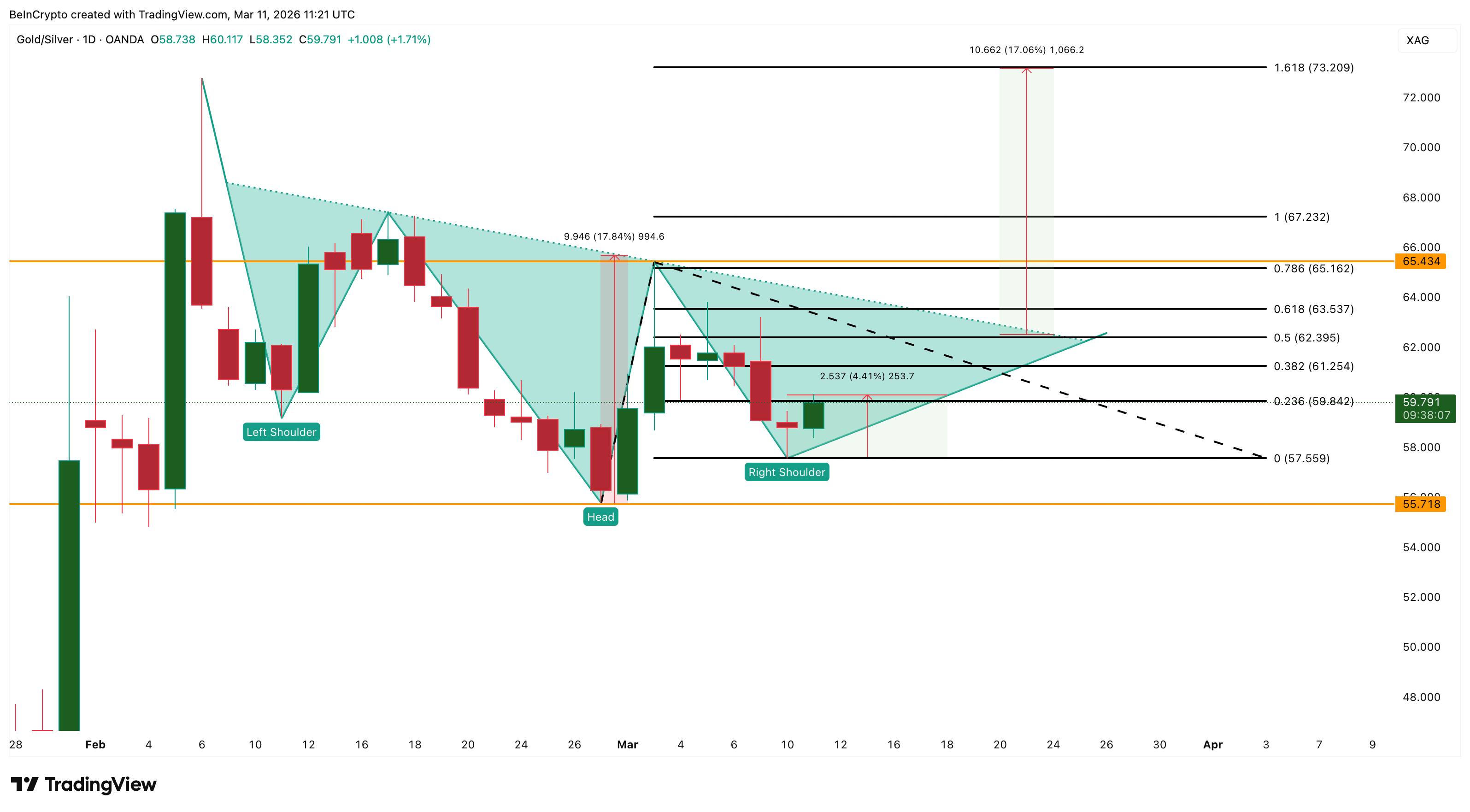

Gull-sølv diagrammet er fortsatt bullish

Gull–sølv-ratioen, som måler hvor mange unser sølv det trengs for å kjøpe én unse gull, danner et omvendt hode-og-skuldre-mønster på dagsdiagrammet. Dette er et bullish reverseringsmønster for ratioen, noe som betyr at gull kan prestere betydelig bedre enn sølv om mønsteret slår til.

Halslinjen heller nedover, og det realistiske utbruddspunktet ligger rundt 62-nivået. En bekreftet bevegelse over 62 åpner for mål mot 65, og 1,618 Fibonacci-utvidelsen ved 73.

Dersom ratioen når 67 til 73 vil det representere et tydelig skifte av kapital fra sølv til gull. Denne rotasjonen skjer vanligvis når markedet prioriterer sikkerhet over industriell vekst – nettopp det klimaet Iran-konflikten og økte oljepriser har ført til.

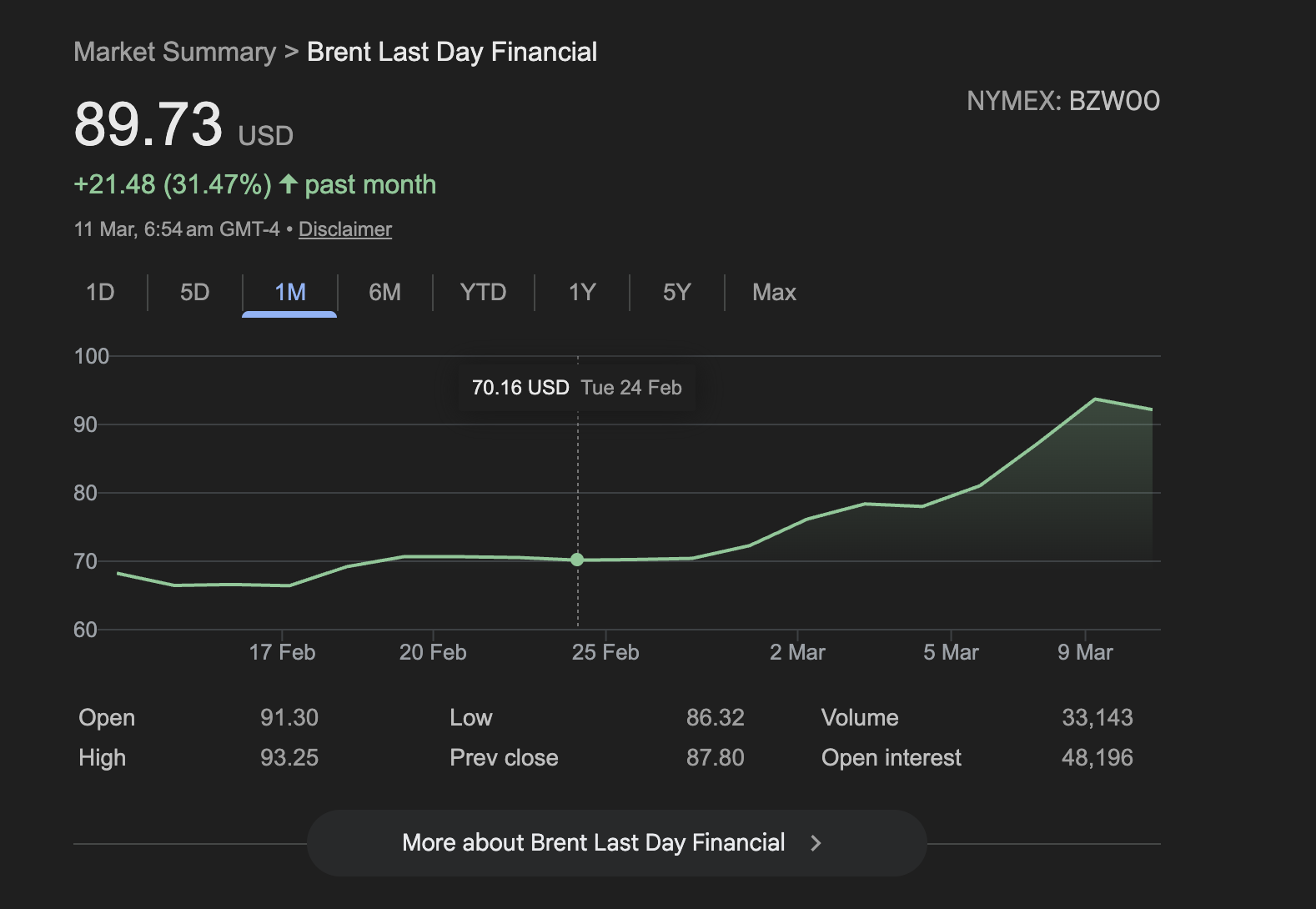

Brent-olje har steget 31 % den siste måneden til nær $ 90 fatet i skrivende stund. Denne oppgangen styrker dollaren gjennom økte inflasjonsforventninger, demper sannsynligheten for at Federal Reserve kutter renten, og presser etterspørselen i industrien.

Sølv, hvor cirka 60 % av det årlige forbruket er bundet til industrielle formål per 2025, møter en trippel-effekt. En sterkere dollar svekker råvarepriser direkte, reduserte rente-forventninger fjerner en viktig medvind, og dårligere industriall stemning slår ut på etterspørselssiden for sølv. Om konflikten hadde rammet en region uten olje, ville sølv trolig fått drahjelp fra safe haven-strømmer. Nå er det i stedet oljelinken som snur geopolitisk risiko til motvind fremfor medvind.

Dollaren sin retning avgjør om denne ratioen bryter oppover. Og siste data fra futures- og ETF-markedene indikerer at institusjoner ikke satser på oppgang for sølv.

Futures-posisjoner og ETF-utstrømning viser at smart money venter

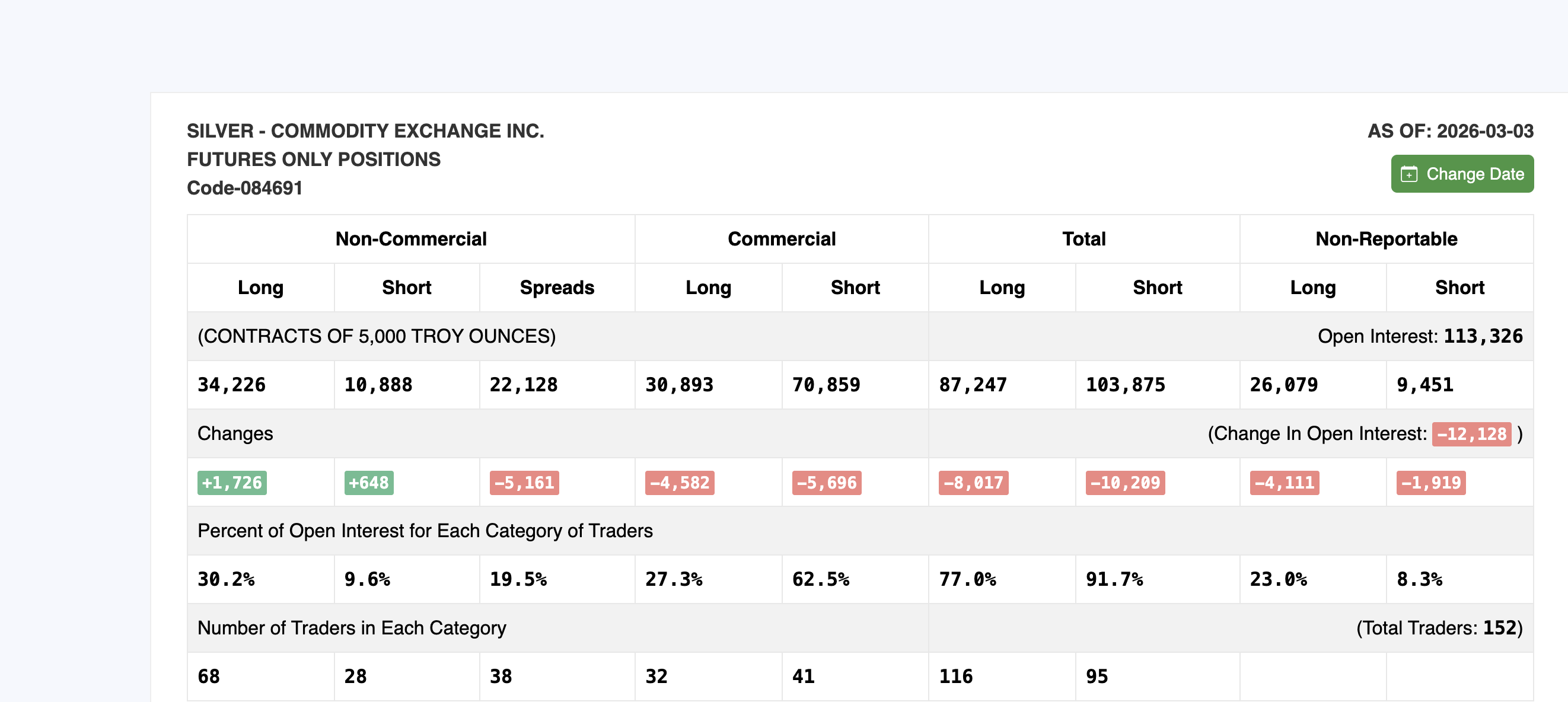

Commitment of Traders-rapporten, en ukentlig oversikt over posisjonering i futures utgitt av Commodity Futures Trading Commission, viser lav deltakelse. Per 3. mars falt total åpen interesse i COMEX sølv-futures med 12,128 kontrakter til 113,326. Denne nedgangen kom samtidig som sølv ble handlet nær $ 96, noe som bekrefter at oppgangen var drevet av shortdekning heller enn nye kjøp.

Ikke-kommersielle tradere, en kategori i COT-rapporten som omfatter hedgefond, råvareforvaltere og andre spekulanter som handler futures for å oppnå gevinst fremfor sikringer, satt med en netto long-posisjon på rundt 23,338 kontrakter per 3. mars. Dette steg litt fra uken før, men er fortsatt langt under toppen på nær 45,000 kontrakter i midten av 2025.

Ser vi nærmere på det, ligger brutto long-posisjoner i denne gruppen på litt over 32 000 kontrakter, det laveste nivået på 13 år, ifølge en analyse fra StoneX. Dette betyr at oppgangen til $ 96 ikke klarte å tiltrekke nye institusjonelle kjøpere, og derfor var dømt til å feile.

I mellomtiden viser COMEX sølvterminer ingen backwardation og flat åpen interesse. Spotprisen på sølv ligger på $ 86 og frontkontrakten for terminer nesten på 87, og befinner seg i normal contango (terminprisen er høyere enn spotprisen). Dette er viktig fordi backwardation var signalet som gjorde at sølv kunne trosse styrken til dollaren i februar. Uten den fysiske premien som buffer, er sølv helt eksponert for makropress.

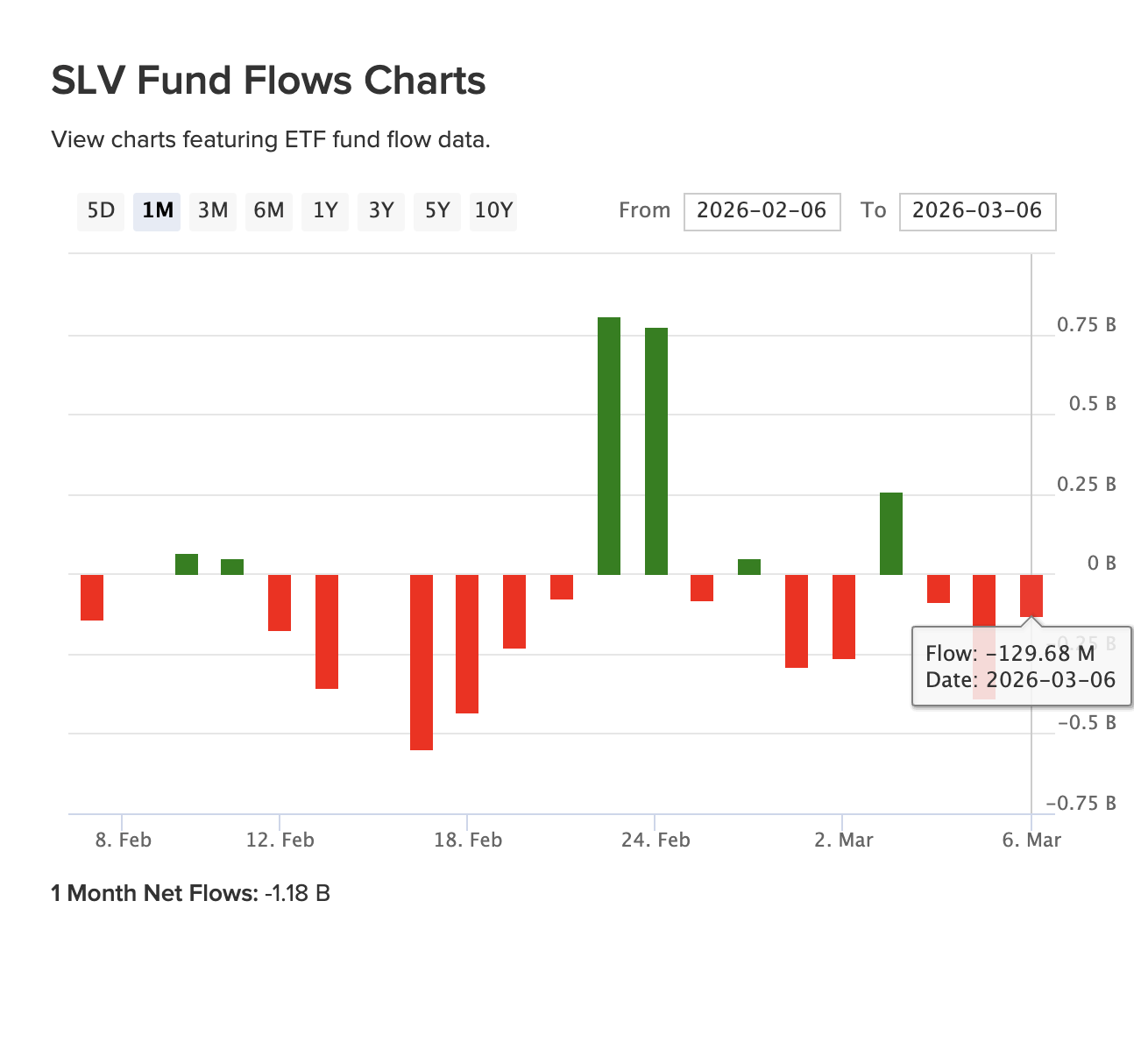

iShares Silver Trust (SLV), det største fysisk-backede sølv-ETF-et, bekrefter denne utflyttingen. SLV har registrert netto utstrømninger på $ 1,18 milliarder den siste måneden. Til tross for at sølv har steget omtrent 3 % i samme periode, forlater institusjonell kapital det fysisk-backede produktet.

Denne kombinasjonen av fallende åpen interesse, fravær av backwardation og utstrømning fra ETF-er peker på et marked der prisen stiger, men overbevisningen mangler.

Sølv prisnivåer å følge nå

DXY ligger for øyeblikket på 98,65 og handles innenfor en fallende kanal etter et kraftig utslag 9. mars. Fibonacci retracement-nivåene fra den siste bevegelsen viser motstand ved 99,07 (0,382), 99,61 (0,618) og det viktige psykologiske nivået på 100 (0,786). Et brudd over 99,61 vil forsterke motvinden fra dollaren for sølvprisen.

For sølv definerer den stigende kanalen det kortsiktige intervallet. På oppsiden er $ 91 første viktige motstand, som stemmer overens med midtsonen i kanalen og et tidligere støttenivå som nå er motstand. En daglig stenging over $ 96 kreves for å vise reell styrke og åpne veien mot $ 103 og til slutt all-time high på $ 121. En oppgang til $ 96 ville kreve omtrent 11 % oppgang fra dagens nivåer.

På nedsiden er $ 82 første kritiske støttenivå for sølvprisen. Under dette blir $ 74 neste mål. Skillelinjen ligger på $ 67. Et fall under $ 60 (den mulige 20 % korreksjonen fra den nedre trenden) vil gjøre sølv utsatt for et fall mot $ 51.

Tre av fire signaler fulgt i analysen fra 3. mars forblir bearish: ingen backwardation, økende gull-sølv-forhold og SLV-utstrømning som bekrefter institusjonell distribusjon. Den eneste variabelen som kan snu trenden er DXY.

Et vedvarende fall under 98 vil lette makropresset og gi den stigende kanalen en mulighet til å bryte oppover. Men for å få til det må oljeoppgangen roe seg. Og for at det skal skje, må globale spenninger avta.