Grenseoverskridende B2B-betalinger i 2026 har fortsatt problemer alle er enig om. Likevel endrer den daglige virkeligheten seg knapt.

Kutt-off tider, mellomledd, manuell avstemming, overraskende gebyrer. Altfor ofte blir en enkel internasjonal overføring til en flere dager lang øvelse i venting, purring og forklaringer på avvik i regnskapet.

Faktisk har ECB påpekt at i 2024 tok en tredjedel av grensekryssende betalinger til forbrukere mer enn én virkedag å avregne, og i nesten en fjerdedel av globale korridorer oversteg kostnadene 3 %.

Selv G20-planen viser hvor stort gapet faktisk er. Innen utgangen av 2027 er målet at 75 % av grenseoverskridende betalinger mellom bedrifter skal inn på konto innen én time. Det er ambisjonsnivået.

Dette er en av grunnene til at stablecoins stadig trekkes frem igjen. Oppgjør på sekunder, 24/7/365, uansett hvor i verden, og gebyrer du knapt legger merke til. La oss se nærmere på dette.

Det er tid for programmerbare penger

Stablecoins gir mest mening når du tenker på dem i betalingskontekst, ikke bare som krypto. I et B2B-scenario fungerer de som digitalt kontant. Alltid åpent for oppgjør, global rekkevidde, og mulighet til å koble seg rett inn i arbeidsflyt via API-er.

Det blir spesielt interessant fordi stablecoins kan programmeres. Når man behandler dollar som programmerbare objekter, kan man utvikle kassettrutiner rundt dem.

- Automatiserte overføringer. For eksempel å flytte overskytende stablecoin-beholdning automatisk fra operasjonelle lommebøker til en kassettrelommebok ved slutten av hver dag, eller å balansere likviditeten mellom regioner uten manuell involvering.

- Betingede betalinger. Frigi midler først når forhåndsdefinerte betingelser er oppfylt, som å bekrefte at varer er levert, en milepæl er nådd, eller at compliance-sjekker er gjennomført.

- Sanntidsrapporteringskoplinger. Integrere lommebokaktivitet direkte i interne dashboards eller ERP-systemer, slik at økonomiteamet får se saldoer og bevegelser oppdatert umiddelbart – uten å vente på bankutskrifter.

- On-chain segmentering av kontanter. Skille midler etter funksjon (lønn, leverandørbetaling, reserve, skatteforpliktelser) i ulike lommebøker eller smartkontrakter, for å sikre ryddige interne regnskapsgrenser.

- On-chain avkastning som en policybeslutning. Allokere en andel av ubenyttet stablecoin-beholdning i tokeniserte statsobligasjoner eller strukturerte DeFi-lånemarkeder, som en del av en formell kassettstrategi, ikke bare som opportunistisk trading.

Norman Wooding, grunnlegger og CEO i SCRYPT, bygger videre på dette poenget:

“DeFi-avkastning reagerer på sanntidstilbud og etterspørsel – og er strukturelt forskjellig fra tradisjonell rente. Ledende finansdirektører vet allerede: Etter hvert som rentene presses, gir stablecoins mulighet for diversifisering og avkastning uten kryptovolatilitet eller én-til-én korrelasjon med tradisjonelle løsninger. SCRYPT tilbyr institusjonell tilgang, med risikostyring innebygd i arkitekturen.”

Faktisk kan stablecoins fungere som oppgjørskontanter, samtidig som de gir valgfrihet for kassettavkastning uten at man må ha long-posisjoner i krypto.

Utforsker volumer og skiller ‘settlement’ fra ‘payments’

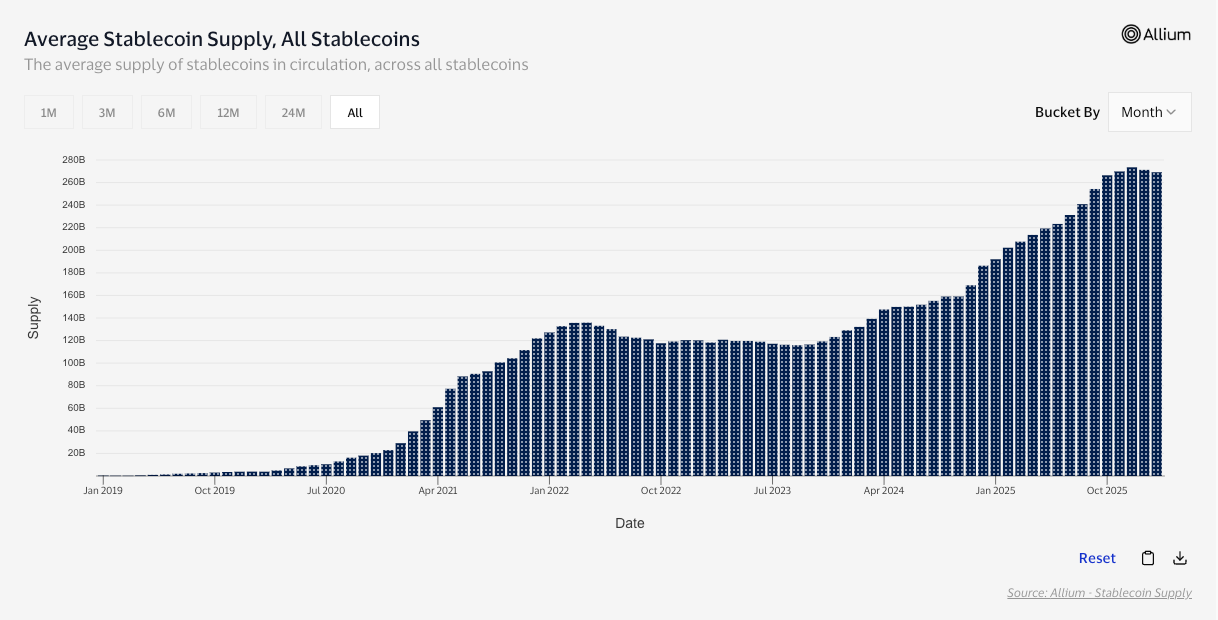

Ser vi på rene transaksjonsverdier, nådde total stablecoin-volum $ 35 billioner i 2025, ifølge medieoppslag som viser til McKinsey og Artemis Analytics.

Men stort volum på blokkjeden betyr ikke nødvendigvis store betalinger. Mye av stablecoin-flyten er børsbalansering, arbitrasje og DeFi-ruting – aktivitet som har økonomisk betydning, men ikke er det samme som at en bedrift betaler en leverandør. Dette er hvorfor justerte målestokker er viktige. Visas on-chain stablecoin-arbeid viser til $ 10,2 billioner i justert transaksjonsvolum siste 12 måneder, der man forsøker å filtrere ut ikke-betalingsrelatert støy.

Zoomer vi inn på faktisk bruk i økonomien, blir signalet enda tydeligere. Ifølge rapporten Stablecoin Payments from the Ground Up report har B2B stablecoin-volumer økt fra under $ 100 millioner månedlig tidlig i 2023 til over $ 3 milliarder innen midten av 2025 – omtrent en 30-dobling.

Stablecoins flytter altså betydelige verdier. La oss se nærmere på hvorfor.

Hvorfor B2B fortsetter å velge stablecoins

Snakker du med noen som faktisk håndterer grensekryssende betalinger daglig, vil du høre de samme klagene om tradisjonelle systemer: kutt-off tider, mellomledd, gebyrlekkasje og manuell avstemming.

Stablecoins er et åpenbart pluss. Det finnes ingen mellomledd, de fungerer alltid, har lave gebyrer og enda lavere avvisningsrater. I tillegg åpner de for nye kundegrupper for selgere, markerer dem som fremtidsrettede og gir dem et konkurransefortrinn.

Det er ikke slik at den gamle finansverdenen ikke prøver å svare. Swift har begynt å innføre nye regler for mer forutsigbare grensekryssende betalinger til forbrukere, kutter skjulte gebyrer, sikter mot fullverdige overføringer og raskere oppgjør der det lar seg gjøre innad i landet.

Men internasjonal koordinering er vanskelig, og selv G20s program for å gjøre grenseoverskridende betalinger billigere og raskere er nå bredt forventet å ikke nå målene for 2027.

Federico Variola, administrerende direktør for Phemex, kommenterer adopsjonskurven:

«For yngre generasjoner gir det allerede mer mening å sende verdi internasjonalt via stablecoins enn å bruke SWIFT. Tradisjonelle bankoverføringer er trege, tungvinte og dyre, mens stablecoins er umiddelbare og enklere å bruke. Når reguleringen blir klarere og rapporteringen mer oversiktlig, gjenstår det svært lite strukturell friksjon. Fra et rent pengeoverføringsperspektiv er stablecoins godt posisjonert til å overta for tradisjonelle banksystemer. Det som trengs nå er bredere adopsjon av tankesettet.»

Selv om det gjenstår lite friksjon, finnes det fortsatt noen begrensninger. La oss se nærmere på det.

De virkelige hindrene: Compliance, redemptions og karriererisiko

Innløsning må være pålitelig, likviditeten må holde under press, kontrollene må kunne revideres, og «hva om…»-scenariene må ha gode svar.

Selv det IMF sitt pro-innovasjonsrammeverk kommer med en advarsel. Stablecoins kan gjøre betalinger raskere og billigere, men fordelene svekkes raskt hvis markedet fragmenteres i ikke- interoperable coins og nettverk som ikke henger sammen.

Sentralbankene er enda strengere. BIS mener stablecoins ikke oppfyller de sentrale pengeegenskapene (spesielt enhetlighet og integritet), som er en høflig måte å si at de ikke automatisk får «tillit uten spørsmål».

Regulering prøver å tette det gapet. I EU gir MiCA spesifikke beskyttelser for e-pengertokens, inkludert regler for utstedelse og innløsning til pari verdi, og EBA publiserer allerede veiledning om innløsningsplaner, likviditetstesting under press og oppretting av gjenopprettingsplaner. FSBs anbefalinger trekker i samme retning globalt: konsekvent tilsyn, styring og risikostandarder.

Så er det den mykere begrensningen: omdømmekomfort (noe Variola nevnte tidligere). Det som trengs nå kan være en mer konstruktiv offentlig debatt slik at skeptiske brukere føler seg trygge på å delta. For CFO-er betyr denne «omdømmekomforten» lav karriererisiko.

Avsluttende tanker

Stablecoins flytter verdi raskt, når som helst, over landegrenser, uten den vanlige kjeden av mellommenn og forsinkelser.

Det programmerbare pengelaget gjør historien enda mer spennende. Når dollar kan flyttes, segmenteres og rapporteres på som programvare, åpner det brukstilfeller for økonomiavdelinger som ikke er mulige i tradisjonell bankinfrastruktur. Automatiserte overføringer, betingede utbetalinger, sanntidsoversikt og, i noen tilfeller, avkastning basert på policy.

Samtidig er den gjenværende friksjonen reell. CFO-er bryr seg om sikker innløsning, likviditet under press, revisjonsmuligheter og om etterlevelse kan forsvares. Inntil alt dette er på plass, vil stablecoins vokse som et praktisk alternativ, men ikke bli standarden overalt.

Men retningen er tydelig. Volumene vokser, B2B-infrastrukturen bygges ut, og tankesettet brer om seg. Det eneste spørsmålet som gjenstår, er hvor raskt lagene med compliance og tillit tar igjen utviklingen.