MicroStrategy eier 762 099 Bitcoin (BTC) til en verdi av omtrent $ 51,5 milliarder, men en het debatt stiller spørsmål ved om selskapet kunne klart å hente inn selv halvparten av dette beløpet ved en likvidasjon.

Selskapet har nylig satt BTC-kjøpene på pause for første gang på 13 uker, med et skifte mot STRC preferanseaksjer som viser fokus på avkastningsdrevet finansiering fremfor rask akkumulering.

MicroStrategy sin bokførte verdi vs. exit-verdi

Ifølge Taproot Wizards medgründer Udi Wertheimer er Strategy sin BTC-beholdning egentlig ikke verdt $ 51,5 milliarder.

«…hvis Saylor noen gang prøver å selge, vil han ikke få mer enn $ 20 milliarder for det. Sannsynligvis mindre. Hver eneste dollar han putter inn i BTC fra nå av er tapt for alltid. Han har allerede mer BTC enn han noen gang kan selge», skrev Wertheimer.

Strategy kontrollerer omtrent 3,63 % av den totale BTC-tilførselen. En enkelt markedsordre på 500 BTC kan utløse en prisnedgang på 2–4 % på børser med moderat likviditet.

Bitget avvikling av 762 099 BTC ville representert en størrelsesorden langt over noen tidligere kryptolikvidasjon.

Likviditeten i kryptomarkedet har blitt bedre siden FTX-kollapsen, og nye produkter som BTC og ETH ETF-er har forsterket denne trenden.

Likevel er det fortsatt en kompleks utfordring for store posisjoner.

Den bullish casen for premium value

Bitcoin Asset Research svarte på kritikken og argumenterte motsatt fra samme likviditetsperspektiv. Hvis det ville kostet langt over $ 50 milliarder å kjøpe 760 000 BTC i det åpne markedet på grunn av kursglidning, har beholdningen en innebygd oppkjøpspremie.

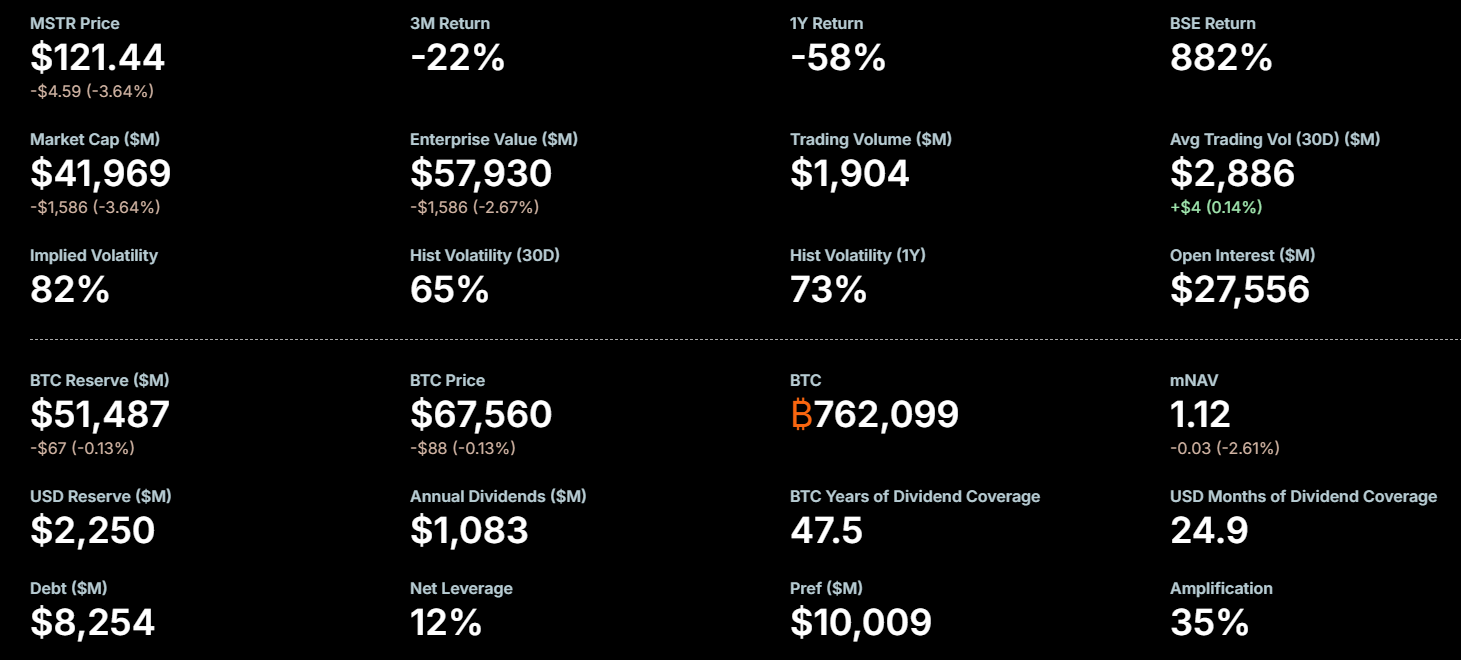

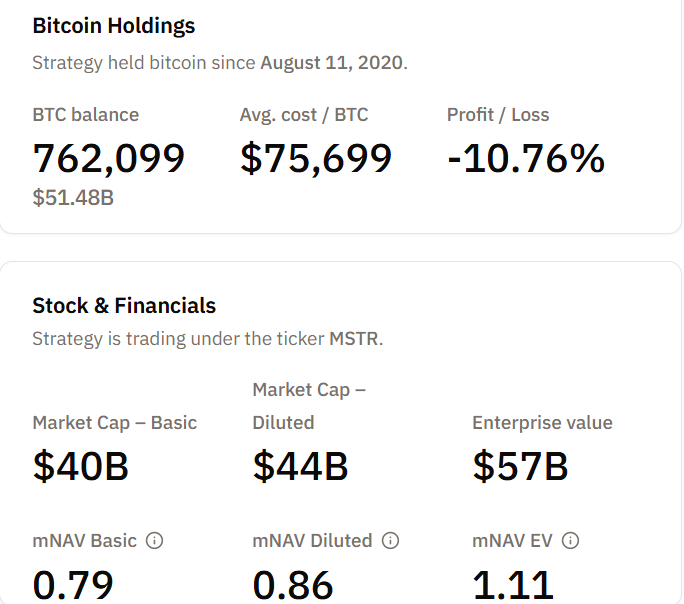

Strategys enterprise-verdi er for øyeblikket $ 57 milliarder, med et forhold mellom markedsverdi og netto aktiva-verdi basert på enterprise value på 1,11.

Det betyr at markedet allerede priser BTC-posisjonen over spotverdien når man tar alle utestående verdipapirer med i betraktningen.

Likevel forteller den grunnleggende mNAV en annen historie. Strategys grunnleggende mNAV er 0,79, hvilket betyr at børsverdien for de ordinære aksjene på $ 40 milliarder verdsettes lavere enn selskapets BTC-beholdning.

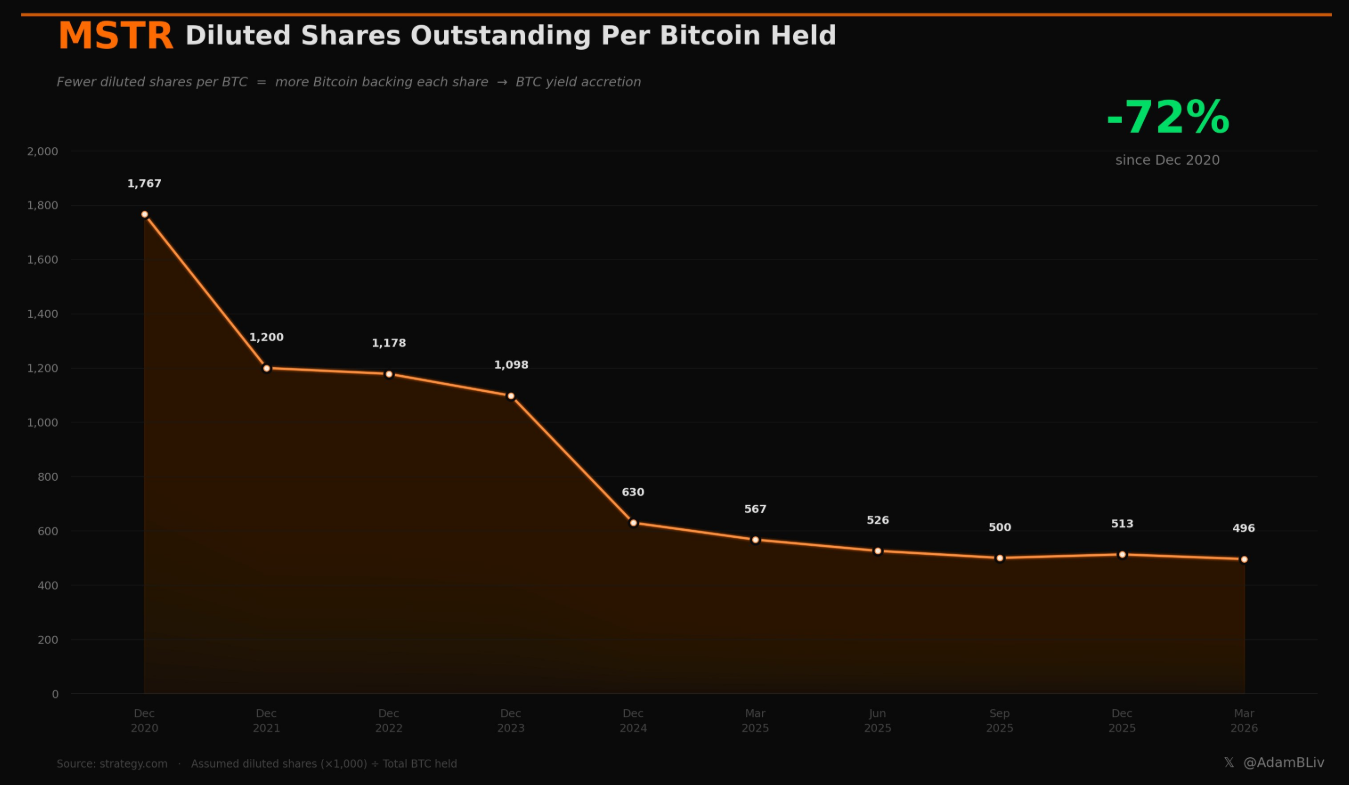

Utvanningsmatematikk favoriserer oksene

Adam Livingston la til en graf fra strategy.com som viser at utvannede aksjer utestående per BTC eid sank fra 1767 i desember 2020 til 496 i mars 2026. Det tilsvarer en nedgang på 72 % over fem år.

Mekanismen fungerer fordi Strategy utsteder aksjer til en premie over netto aktiva-verdien i BTC. Når mNAV overstiger 1,0, kjøper hver nye aksje mer BTC per eksisterende aksje enn den utvanner.

Strategys totale beholdning er nå på 762 099 BTC, kjøpt for omtrent $ 57,69 milliarder, med en gjennomsnittspris på $ 75 694 per BTC.

Med BTC handlet nær $ 67 489, tilsvarer det et urealisert tap på omtrent 10 %.

Begge sider har et poeng

Wertheimer presiserte senere i tråden at han faktisk er long MSTR og mener Saylors nye emisjoner av preferanseaksjer, som STRC, vil fungere på kort sikt.

Hans bekymring dreier seg om det langsiktige strukturelle utgangsproblemet som øker for hver anskaffelse.

Bitcoin hval-transaksjonsantall falt nylig til 6417 overføringer over $ 100 000, det laveste nivået siden september 2023, noe som viser at investorer med store summer har kraftig redusert aktiviteten.

Tynn aktivitet blant hval-lommebøker antyder at selv dagens markedsdybde kan slite med å absorbere aggressivt salg fra enhver stor aktør.

I mellomtiden speiler denne debatten en kjent spenning i TradFi. Warren Buffett kan ikke selge Apple-posisjonen sin over natten uten å knekke aksjen.

Likevel er Strategys posisjon i forhold til BTCs totale markedsverdi langt mer konsentrert enn noen sammenlignbar aksjebeholdning.

Om det forblir en premium eller rabatt vil avhenge av:

- BTC kursens utvikling

- Vedvarende etterspørsel etter utstedelse, og

- Markedets vilje til å behandle Strategy som et giringsverktøy for BTC, i stedet for et softwareselskap som sitter på en illikvid haug med coins.