Strategys STRC foretrukne aksje skaper kraftig debatt i kryptomarkedet. Analytikere er delt om det høyrenteinstrumentet gjenspeiler de samme dynamikkene som ødela TerraUSD (UST) i 2022.

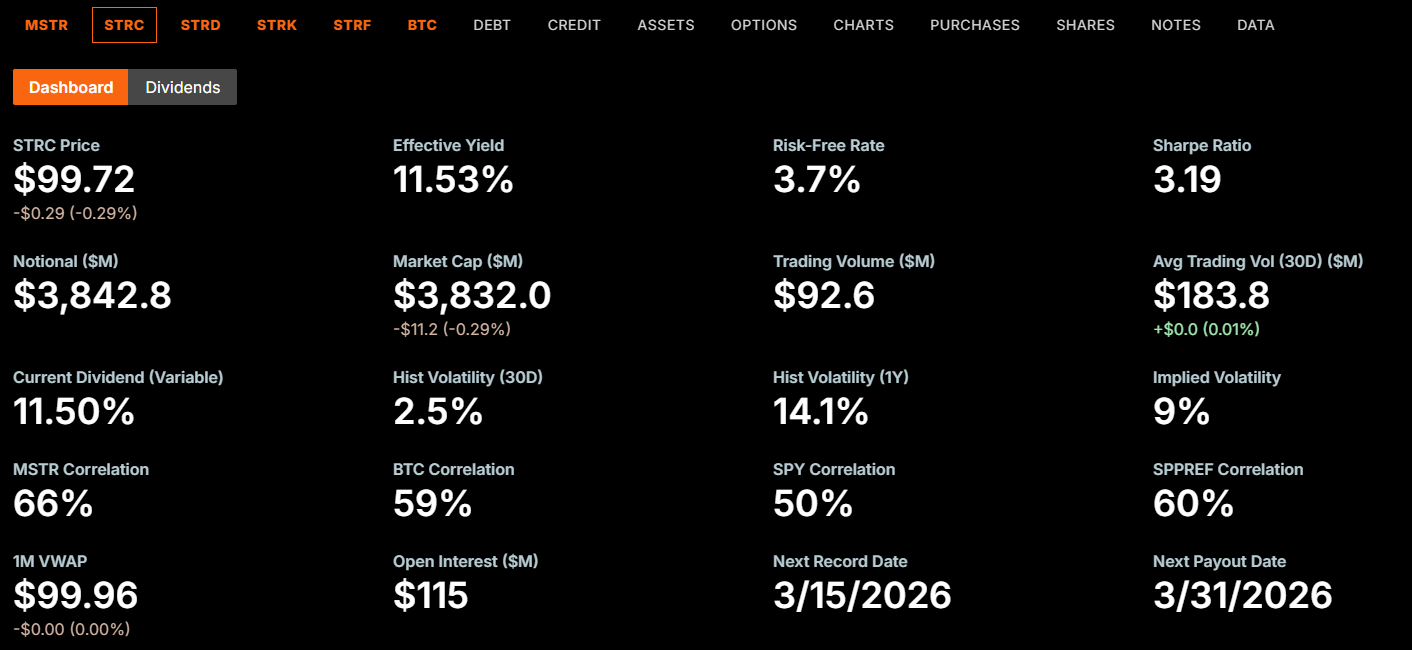

Det variabelt forrentede evigvarende preferansepapiret, kjent som “Stretch”, gir for øyeblikket en årlig utbytte på 11,5 % på en pari verdi på $ 100. Avkastningen har økt jevnt siden STRC ble lansert i juli 2025 med 9 %, noe som har ført til sammenligninger med de uholdbare avkastningene som en gang drev Terras vekst.

Hvordan Terra faktisk kollapset

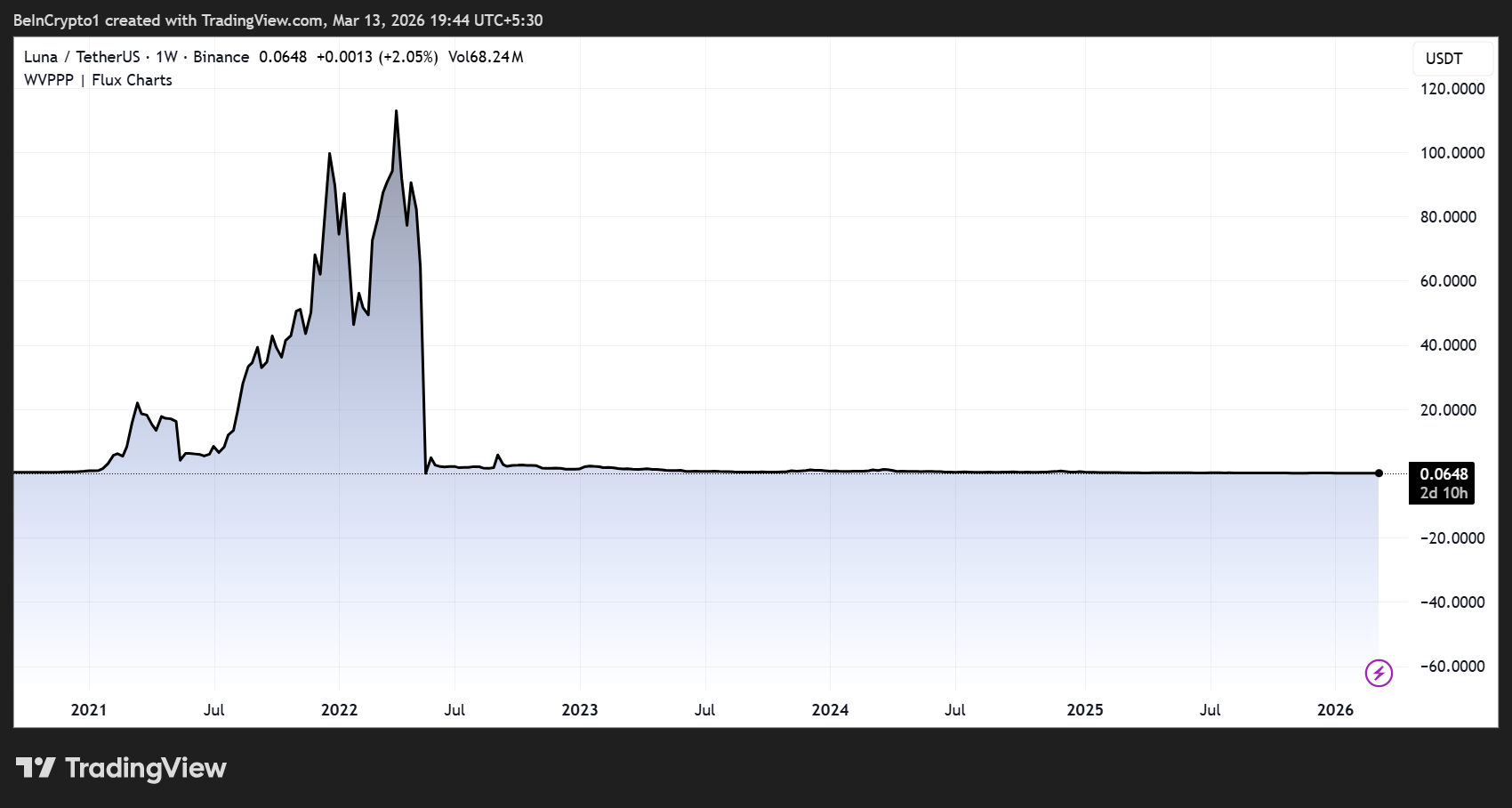

For å forstå om denne sammenligningen holder, må man se på hvordan USTs feilmekanisme fungerte. Terras system var basert på en algoritmisk mint-and-burn-loop mellom UST og søster-tokenet Luna (LUNA).

Utlånsprotokollen Anchor tilbød innskytere avkastning nær 20 %, noe som tiltrakk milliarder i kapital. Da tilliten brøt sammen i mai 2022, strømmet UST-eiere til for å løse inn sine tokens mot LUNA.

Hver bølge av innløsninger preget nye LUNA, som oversvømmet forsyningen og fikk prisen til å kollapse. Dette prisfallet svekket tilliten til USTs sikkerhet ytterligere, utløste mer innløsning og enda mer LUNA-preging.

Resultatet ble en selvforsterkende døds-spiral som utslettet omtrent $ 45 milliarder i markedsverdi på få dager. Do Kwon, Terras grunnlegger, ble senere dømt til 15 års fengsel for bedrageri knyttet til kollapsen.

Det avgjørende poenget er at Terras kollaps var mekanisk. Protokollen genererte hyperinflasjon gjennom sitt eget innløsningsdesign, og ingen styre, regulator eller nødbrems kunne stanse prosessen når loopen først akselererte.

Hvor STRC-sammenligningen gjelder og hvor den svikter

STRC deler én strukturell egenskap med Terra. Begge skaper en tilbakemeldingssløyfe hvor attraktive renter gir kapitaltilstrømning, denne kapitalen flyter inn i et underliggende aktiva, og aktivaets oppfattede styrke tiltrekker enda mer kapital.

“STRC er ganske lik UST om igjen. Nyt avkastningen så lenge det varer,” skrev Wazz.

Feilmekanismene er imidlertid fundamentalt forskjellige. UST hadde en protokollnivå innløsningssløyfe som automatisk kunne prege et ubegrenset antall LUNA-tokens.

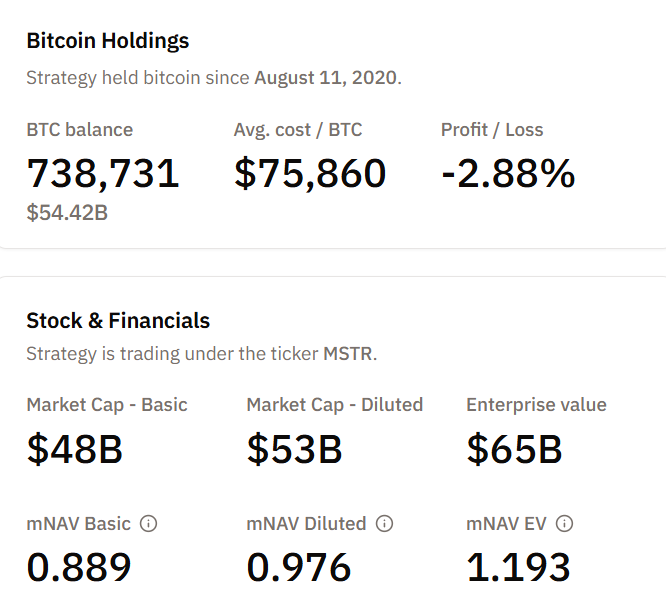

STRC har ingen slik mekanisme. Det er en bedrifts foretrukket aksje utstedt av Strategy, støttet av 738731 BTC på selskapets balanse per 13. mars.

Det finnes ingen algoritmisk trigger som kan hyperinflere en tokens forsyning som respons på salgspress.

“Det ligner overhodet ikke på $UST, ettersom det er støttet av Bitcoin på balansen i kapitalstrukturen… Det kan bokstavelig talt ikke skje. Det som derimot kan skje, er at Bitcoin ikke stiger…” utfordret traderen Farmer Joe .

Med andre ord kan ikke STRC oppleve en døds-spiral slik som UST gjorde. Det betyr likevel ikke at instrumentet er uten risiko.

Sammenligningen belyser en reell sårbarhet, selv om et verst tenkelig utfall ser annerledes ut.

Risikoene som gjenstår uten en death spiral

Analytiker Colin Talks Crypto delte nylig en grundig risikovurdering, hvor han påpekte at STRCs styre fastsetter utbytte hver måned og kan kutte utbyttet eller suspendere det når som helst.

Aksjen har ingen garantert prisbunn, ingen forfallsdato, og ingen FDIC-forsikring. Den har lavere prioritet enn selskapsgjeld og Strategys STRF-preferanseserie i kapitalstrukturen.

“STRC gir deg egentlig ingen garantier (selv om det kan virke som garantert fast inntekt), og det innebærer absolutt RISIKO…” skrev Colin.

Strategy kan også utstede et ubegrenset antall nye STRC-aksjer gjennom emisjoner på markedet uten godkjenning fra aksjonærene.

Allerede tidlig i mars solgte selskapet 3,7 millioner STRC-aksjer, og hentet inn $ 377 millioner for å finansiere ytterligere BTC-kjøp. Den voksende forpliktelsen skaper en fast kostnadsbyrde som må betjenes på ubestemt tid.

Med Bitcoin kurs rett over $ 73 000, har Strategy en portefølje med betydelige urealisert tap sammenlignet med en gjennomsnittlig kostpris på omtrent $ 75 860 per mynt.

Hvis BTC går inn i en langvarig nedgang, vil selskapet møte redusert verdi av sikkerheter mens utbytteforpliktelsene fortsetter å øke for hver ny STRC-utstedelse.

Tilbakekoblingsmekanismen vil ikke føre til en Terra-lignende øyeblikkelig kollaps. Men det kan føre til en gradvis klemme med

- Kutt i utbytte

- Kursfall under pari, og

- Redusert tillit blant investorer.

Okser ser en ny kreditbenchmark, ikke en tidsinnstilt bombe

Adam Livingston, en engasjert STRC-tilhenger, beskrev instrumentet som en kupongbærende infrastruktur som absorberer etterspørsel etter fast inntekt, konverterer det til BTC i stor skala, og gir en aksjepremie som gjør hver påfølgende kapitalinnhenting billigere.

Han hevdet at STRC konkurrerer med høyrisikokreditt, samtidig som det unngår refinansieringskløfter, forfallsmurer og begrensende vilkår. Livingston påpekte også det han kalte 75 års dekning for utbytte på balansen.

Strategy-styreleder Michael Saylor kunngjorde sent i 2025 at STRC-utbyttet vil nå 11 % i januar 2026.

CEO Phong Le uttalte i februar at selskapet planlegger å gå bort fra ordinær aksjeemisjon og fokusere på preferansekapital som hovedverktøy for å hente inn kapital.

Nye oppdateringer tyder på salg av opptil 2034 MSTR-aksjer fra vesting av begrensede aksjer.

Så er sammenligningen rettferdig?

Delvis. Terra-analogien peker riktig på STRCs avhengighet av en kapitalinnstrømmingssyklus knyttet til et volatilt underliggende aktiva. Begge instrumentene brukte høy avkastning for å tiltrekke kapital som styrket kapitalbasen, og begge opplever stress hvis denne syklusen snur.

Likevel overdriver sammenligningen risikoen for en katastrofal kollaps.

- UST falt sammen på grunn av en automatisert, selvforsterkende hyperinflasjonsmekanisme ingen kunne stoppe.

- STRC er et selskapsinstrument med styre som styrer utbyttepolitikken, et reelt Bitcoin-investeringsfond, og ingen mekanisme for en automatisk dødsspiral på protokollnivå.

Kanskje det verste sannsynlige utfallet for STRC er smertefullt, men begrenset, slik at:

- Utbytte kuttes,

- Aksjen faller under pari, og

- Investorer taper penger på noe som viste seg å være høyrisikoaksjer, og ikke et produkt med fast inntekt.

Det dypere spørsmålet er om investorer som kjøper STRC til 11,5 % er klar over at de tar et Bitcoin-veddemål pakket inn som et avkastningsprodukt, og ikke et rentefond med garantert avkastning.