Strive (ASST) sin Chief Risk Officer Jeff Walton la frem et bull-argument for det han kaller “Digital Credit”, og hevdet at et enkelt skifte i hvordan ratingbyråer verdsetter Bitcoin (BTC) kan løfte Strategy (MSTR) fra junk-status til investment grade.

I sine kommentarer rettet Walton oppmerksomheten mot gapet mellom hvordan kredittbyråer rangerer selskaper med Bitcoin-reserver og kapitalen de potensielt kan frigjøre.

Bitcoin verdsatt til null i balansen

Det dominerende amerikanske kredittvurderingssystemet, ledet av S&P Global, gir BTC en verdi på nøyaktig null på selskapsbalanser. Hver dollar i utbytte- og gjeldsbetjening må rettferdiggjøres som om beholdningene ikke eksisterer.

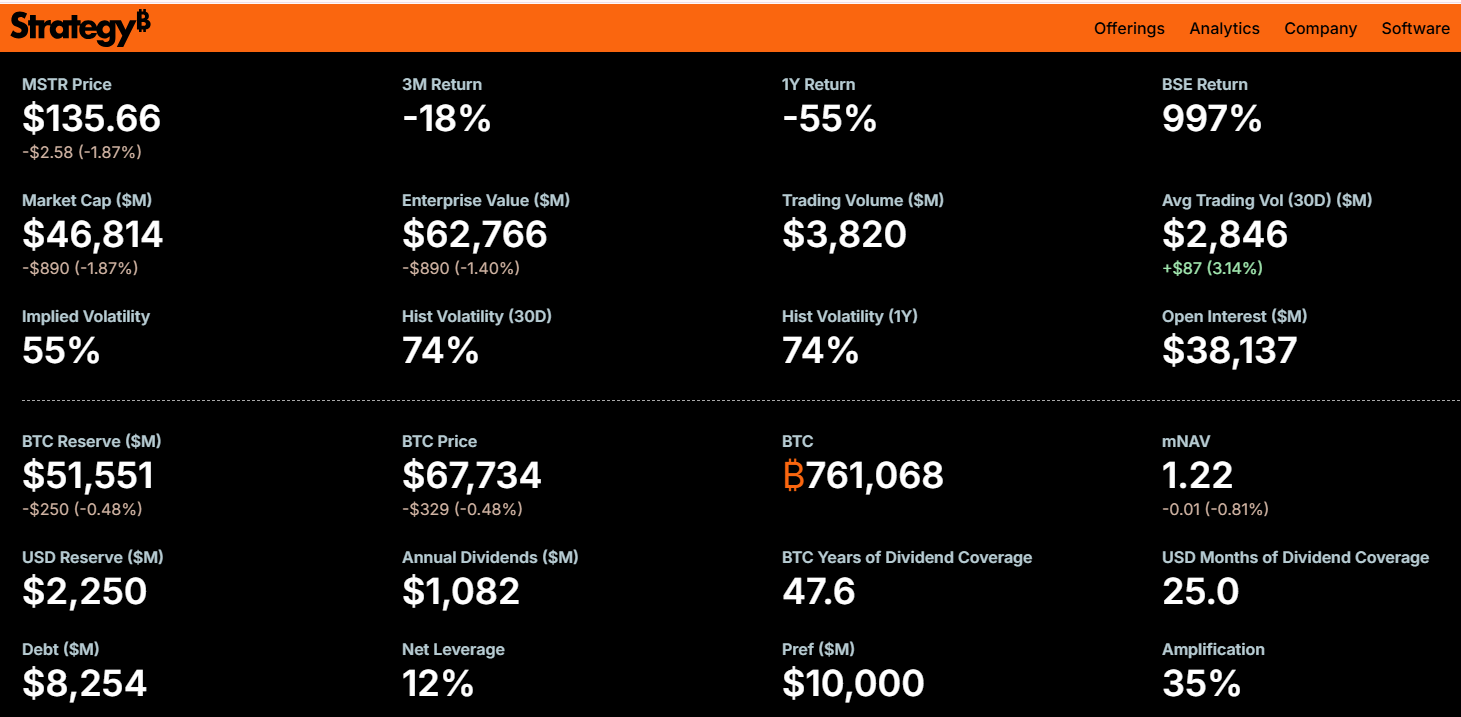

S&P ga MicroStrategy en B- kredittvurdering i oktober 2025, og bekreftet denne i desember med en stabil utsikt.

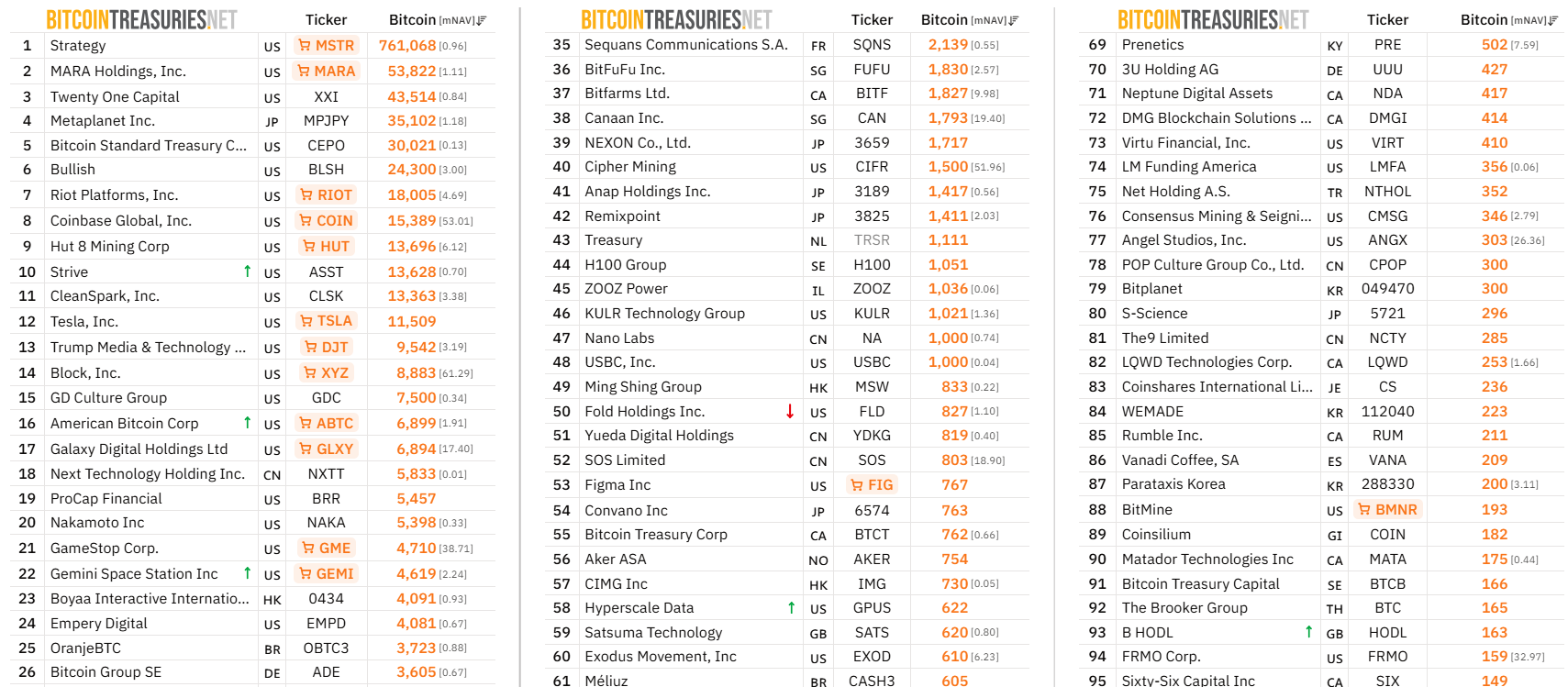

Byrået pekte på høy Bitcoin-konsentrasjon, snevert forretningsfokus og lav dollar-likviditet. Strategy har over 761 000 BTC til en verdi av omtrent $ 53 milliarder i skrivende stund.

Walton hevdet at dersom byråene begynner å tillegge BTC noen verdi over null, bør MicroStrategys rating heves til investment grade (IG)-nivå.

Han mente dette er den viktigste terskelen som skiller Bitcoin treasury-selskaper fra storstilt institusjonell kapital.

Kapitalfordelingen 5 til 1

Det amerikanske investment grade-obligasjonsmarkedet er omtrent fem ganger større enn high-yield-markedet. Å komme inn i IG-nivået ville gi Strategy tilgang til:

- Pensjonsfond

- Forsikringsselskaper

- IG obligasjonsfond

- Indeksfond, og

- Bank-collateral programmer

Walton pekte på nylige obligasjonsutstedelser i 2026 for å vise skalaen. Google hentet $ 32 milliarder, Amazon $ 37 milliarder, Oracle $ 25 milliarder og Honeywell $ 16 milliarder, alle til lave IG-renter.

Et investment grade-Strategy kan få tilgang til lignende markeder og øke BTC-kjøp til langt gunstigere lånekostnader.

Walton la til at store deler av tradisjonell selskapsgjeld med BBB-rating er avhengig av kontantstrømmer som ennå ikke er stresstestet for AI-disrupsjon, marginpress eller økt finansielt etterslep.

Han mente Digital Capital og Digital Credit vil prise risiko på nytt over hele kredittmarkedet.

Strive har egeninteresse i spillet

Walton kommer ikke med dette resonnementet fra sidelinjen. Strive tildelte $ 50 millioner til Strategys STRC preferanseaksje 11. mars, noe som utgjør over en tredjedel av selskapets egen kontantbeholdning. STRC gir omtrent 11,5 % avkastning.

Strive selv eier omtrent 13 628 BTC og forvalter over $ 2,5 milliarder i aktiva gjennom datterselskapet Strive Asset Management. Denne kryss-strukturen gir begge selskaper direkte finansiell eksponering mot teorien Walton offentlig fremmer.

Om ratingbyråene vil begynne å anerkjenne BTC på balansen forblir et åpent spørsmål.

Men gapet mellom Strategys nåværende B- rating og den kapitaltilgangen en IG-status ville frigjøre, viser tydelig hva som står på spill for investorer som følger med på dette området.