Japan, verdens største utenlandske holder av amerikansk statsgjeld, skaper markedsuro ettersom analytikere advarer om at et potensielt stort bondsalg kan nærme seg.

Bekymringen sprer seg til kryptosektoren, der Tether, utstederen av USDT stablecoin som hovedsakelig er støttet av over $113 milliarder i amerikanske statsobligasjoner, står overfor fornyet granskning over mulige depeg risikoer.

Analytikere advarer om at Japan kan selge amerikanske statsobligasjoner når innenlandske avkastninger øker

Ifølge de siste dataene fra det amerikanske finansdepartementet, har utenlandsk appetitt for amerikanske statsobligasjoner svekket seg i september. Totale utenlandske beholdninger falt til $9 249 milliarder, en liten nedgang fra august.

Likevel var Japan et unntak fra denne nedgangen. Landet forlenget sin ni-måneders kjøpsrekke, og økte sin beholdning til $1 189 milliarder, det høyeste beløpet siden august 2022. Dette forsterker Japans langvarige posisjon som den største utenlandske eieren av amerikanske statsobligasjoner.

“De kjøpte utenlandsk gjeld fordi japanske obligasjoner nesten ikke ga noen avkastning,” uttalte en analytiker uttalte.

Den spredningen gjorde amerikansk gjeld til et attraktivt, lavrisiko alternativ. Men den makroøkonomiske bakgrunnen er i forandring. Som BeInCrypto tidligere har fremhevet, har rentene på japanske statsobligasjoner klatret til sine høyeste nivåer på flere år.

Med forbedrede innenlandske renter, svekkes insentivet til å fortsette å akkumulere amerikanske statsobligasjoner. Det øker også muligheten for at Japan kan redusere sin eksponering hvis markedsforholdene eller politiske prioriteringer endres ytterligere.

“Japans lenge ignorerte gjeldskrise dukker opp, da dens 230 % gjeld-til-BNP-belastning kolliderer med en massiv ny skatteutvidelse under statsminister Sanae Takaichi, noe som utløser en kraftig økning i obligasjonsrentene og investorbekymring. Et sjokk i Japan kan gi gjenklang over hele verden, spesielt gitt Tokyos rolle som den største kjøperen av amerikanske statsobligasjoner, noe som øker innsatsen for globale markeder allerede belastet av økende lånekostnader og minkende økonomisk handlingsrom,” uttalte Lena Petrova uttalte.

En analytiker fremhevet videre at renteforskjellen mellom amerikanske og japanske obligasjoner har smalnet fra 3,5 % til 2,4 % på seks måneder. Den sikrede avkastningen på amerikanske statsobligasjoner har blitt stadig mindre attraktiv. Innlegget advarte om at hvis spredningen nærmer seg 2 %, blir repatriering økonomisk attraktivt.

Det kan få japanske institusjoner til å selge amerikanske statsobligasjoner og omfordele kapitalen innenlands. Noen modeller antyder at så mye som $500 milliarder kan trekke seg ut av de globale markedene innen 18 måneder.

“Så er det yencarryhandelen, omtrent $1,2 billioner lånt billig i yen og brukt rundt om i verden på aksjer, krypto, EM, alt med avkastning. Når japanske renter stiger og yenen styrkes, blir disse handelene giftige. Posisjoner avvikles. Tvangssalg akselererer….I 30 år har japanske renter fungert som forankringen som holder de globale rentene kunstig lave. Hver portefølje bygget siden midten av 90-tallet har stille stolt på denne forankringen. I dag, brøt den,” la analytikeren til.

Tether sin eksponering mot US Treasury vekker oppmerksomhet

Spørsmålet mange analytikere nå stiller er enkelt: Hvis Japan begynner å redusere sine statsobligasjoner, hva betyr det for USDT? Bekymringen oppstår fordi Tethers reservestruktur er sterkt konsentrert i den samme aktivaklassen som kan komme under press.

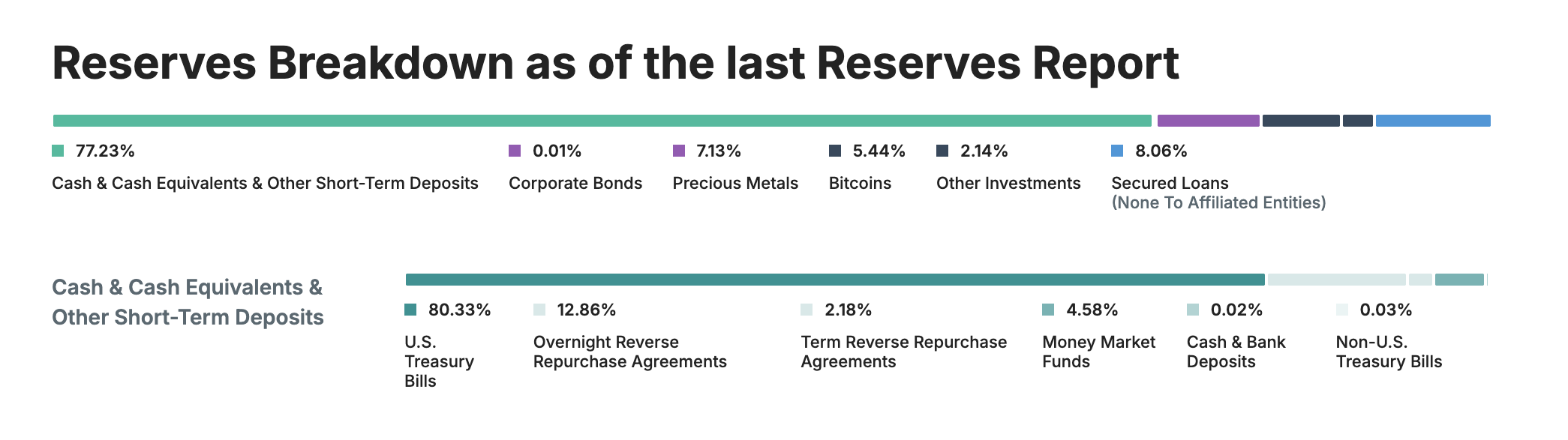

I følge Tethers åpenhetsrapport, er mer enn 80 % av reservene i amerikanske statsobligasjoner. Dette gjør det til en stor deltaker i det globale statslånøkosystemet, og bemerkelsesverdig den 17. største holderen av amerikansk statsgjeld i verden, foran mange suverene enheter.

En slik konsentrasjon har fordeler og sårbarheter. Statsobligasjoner tilbyr høy likviditet og historisk sett sterk prisstabilitet. Men hvis en stor utenlandsk kreditor som Japan begynner å avvikle sine beholdninger, kan den resulterende volatiliteten i obligasjonspriser eller renter stramme likviditetsforholdene, og indirekte presse store innehavere som Tether.

“Japan vil bli tvunget til å selge amerikanske obligasjoner, resten av verden vil følge etter. Tether vil oppleve en kraftig depeg og Bitcoin vil synke som følge av det. MicroStrategy vil bli tvunget til å selge og dette vil ytterligere presse Bitcoin kursen ned. Japan ➡️Tether➡️Bitcoin I denne rekkefølge,” skrev en markedsobservatør skrev.

Bekymringene forsterkes av at S&P Global Ratings nedgraderte sin vurdering av Tethers evne til å opprettholde sin peg, og flyttet USDT fra en score på 4 (begrenset) til 5 (svak). Ifølge evalueringen,

“5 (svak) gjenspeiler økningen i eksponering til høyrisikoaktiva i USDTs reserver det siste året og vedvarende hull i offentliggjøring. Disse aktivaene inkluderer bitcoin, gull, sikrede lån, bedriftsobligasjoner og andre investeringer, alle med begrenset informasjon og utsatt for kredittrisiko, markedsrisiko, renterisiko og valutarisiko.”

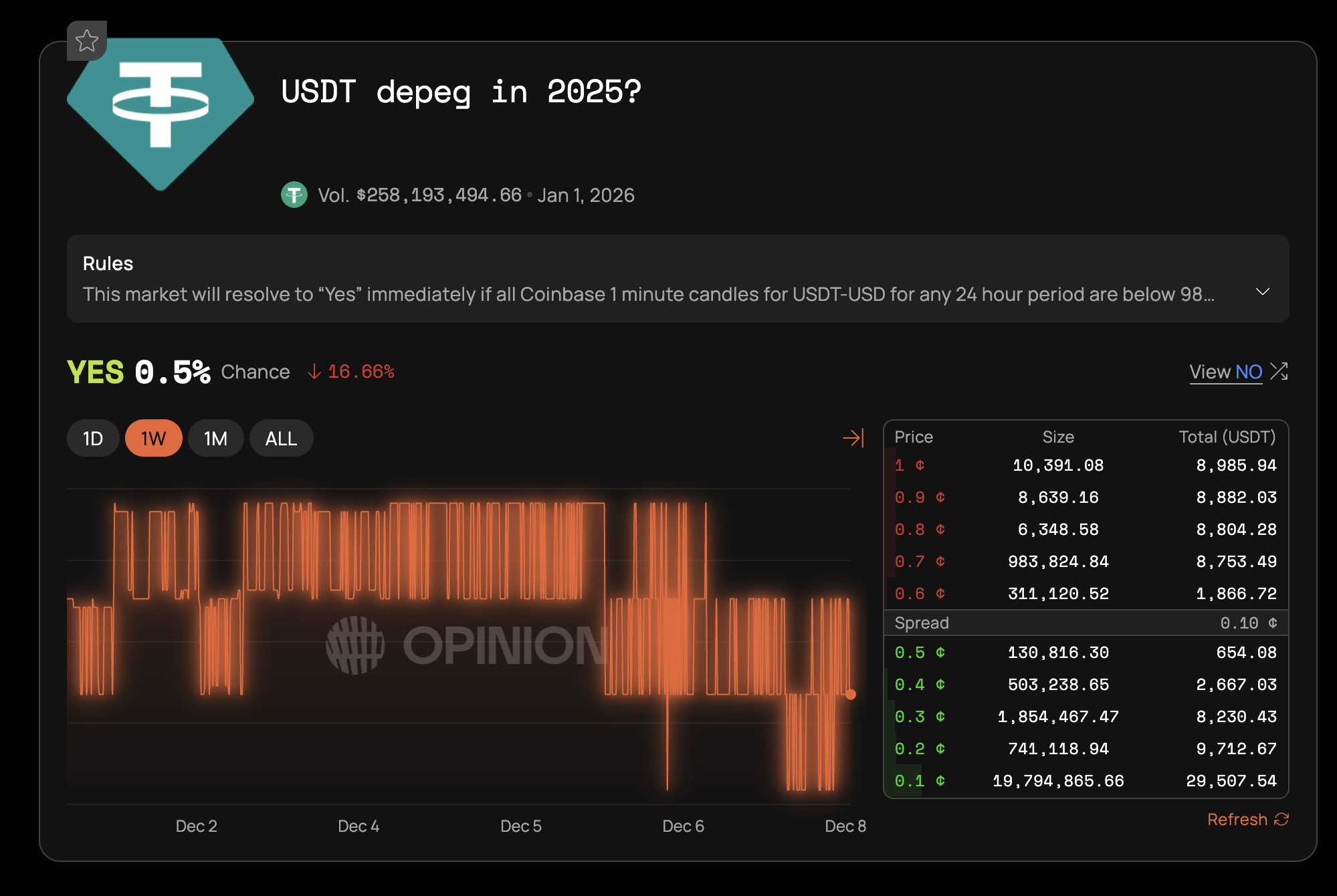

Til tross for disse makrodrevne bekymringene, ser de fleste markedsdeltakere liten sjanse for en tvungen Tether frakobling. Tradere på Opinion prognosemarkedet tilkjenner en 0,5 % sannsynlighet til scenariet, hvilket viser høy investorskepsis.

Flere faktorer forklarer denne skepsisen. Tether har opprettholdt sin sammenkobling under tidligere markedskriser. Selskapet genererte $ 10 milliarder i profitt gjennom Q3 2025, og tilbyr en betydelig buffer mot reserver svinger.

Selv om Japans Treasury-salg kan være betydelig, vil det trolig skje gradvis. Amerikanske Treasury-markeder forblir omfattende og kan absorbere press fra salg uten store forstyrrelser. Likevel krever kombinasjonen av Japans renteøkning, S&Ps nedgradering og Tethers reservemiks nøye overvåkning.