Tethers økende appetitt for fysisk gull gjør verdens største stablecoin-utsteder til en betydningsfull ny aktør i gullmarkedet.

Men er det kraftig nok til å alene endre prisingen?

Tethers gullallokering gir marginal etterspørsel, men begrenset kortsiktig prisinnvirkning

CEO Paolo Ardoino har uttalt at Tether planlegger å øke gullandelen til 10–15 % av investeringsporteføljen, opp fra tidligere nivåer nærmere 7 %.

“For vår egen portefølje er det rimelig at vi vil ha rundt 10 % i Bitcoin og 10 % til 15 % i gull,” sa Ardoino i et intervju med Reuters.

Dersom planen realiseres, kan gull bli et kjerneaktiva sammen med US statsobligasjoner og Bitcoin. Med USDT-sirkulasjonen nå rundt $ 186 milliarder innebærer dette flere milliarder dollar i økte gullkjøp, forutsatt at porteføljen og overskuddet fortsetter å vokse.

I praksis kan Tether allerede være nær den nedre delen av målet. Nylige avsløringer og rapporter tyder på at selskapet holder rundt 130–140 metriske tonn fysisk gull. Denne beholdningen er verdsatt til omtrent $ 23–24 milliarder.

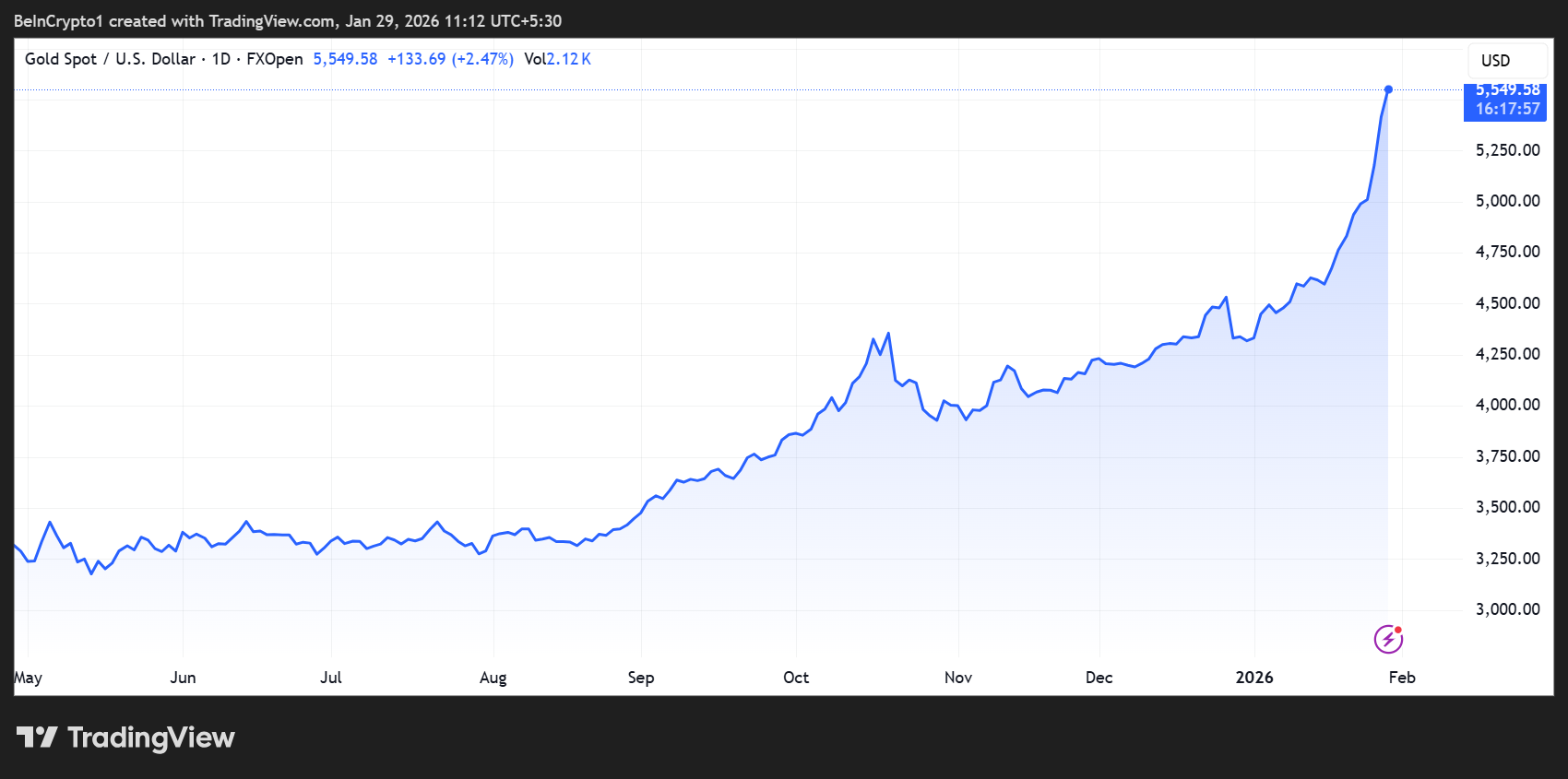

Dette gir gull en andel på 12–13 % av Tethers totale beholdning etter et år med store innkjøp og priser over $ 5 000 per unse.

Ardoino bekreftet at Tether for tiden kjøper ett til to tonn gull i uken, med planer om å fortsette kjøpene i minst de neste månedene.

Fra et markedsperspektiv er effekten nesten utelukkende på etterspørselssiden. Gulls tilbud er kjent for å være lite følsomt for etterspørsel på kort sikt.

Global gruvedrift ligger på omtrent 3500–3600 tonn per år, med resirkulert gull som tilfører ytterligere 1200–1500 tonn. Dette kan ikke øke betydelig som respons på etterspørselsøkning over uker eller måneder.

Tethers kjøp kommer derfor fra eksisterende lager på bakken, kjøpt gjennom over-the-counter-markeder og sveitsiske raffinerier snarere enn via futures-børser.

Hvordan Tether sitt gullkjøp påvirker prisene i marginen

Med et årlig tempo på 50–100 tonn utgjør Tethers etterspørsel omtrent 1–2 % av det globale årlige tilbudet. Dette er for lite til å dominere markedet, men stort nok til å være betydelig i marginen.

Den kortsiktige effekten er trangere fysisk likviditet. Fordi Tether akkumulerer faktisk metall og lagrer det, i stedet for kun papireksponering, reduseres mengden gull som er tilgjengelig hos forhandlere og depot.

I perioder med sterk samtidig etterspørsel fra sentralbanker eller ETF-er, kan denne knappheten redusere spreadene mellom kjøp og salg og gjøre prisen mer følsom for nye kjøpere.

Når det gjelder pris, kan påvirkningen best beskrives som støttende heller enn eksplosiv. Ukentlige kjøp av ett til to tonn utgjør en liten brøkdel av det daglige globale handelsvolumet, spesielt i futuresmarkeder.

Men kjøpene er forutsigbare, balanseorienterte og kumulative, noe som hjelper med å forsterke støttenivåer.

Isolert sett kan slike strømmer bidra til 1–3 % stigning på kort sikt. Dette er spesielt tilfelle når dollaren er svakere, realrenter faller, eller geopolitisk risiko øker.

Like viktig er forventningseffekten. Ardoino har flere ganger omtalt gull som et sentralbank-lignende reserveaktiva, noe som får gjenklang i en tid der offisielle institusjoner selv kjøper aggressivt.

Sentralbanker har lagt til over 1000 tonn årlig de siste årene. Tethers fremvekst som stor, åpen kjøper forsterker fortellingen om gull som en foretrukket sikring mot valutaforringelse og politisk risiko.

Denne signalvirkningen kan trekke til seg flere investorer og forsterke prisbevegelser utover Tethers egne strømmer.

Det finnes likevel begrensninger. Selv på øvre del av målet sitt, endrer ikke Tethers gullakkumulering gulls langsiktige tilbudskurve, og den matcher ikke den samlede vekten fra statlige kjøpere og ETF-er.

Likevel er makrofaktorer som Federal Reserve-politikk, dollarstyrke og global risikosentiment fortsatt avgjørende.

Konklusjonen er at Tethers gullsatsing legger til et nytt strukturelt støttenivå i markedet. På kort sikt gjør det fysisk gull mindre tilgjengelig og støtter prisene i marginen.

Men det fungerer som en stabilisator, ikke en destabilisator, og styrker et allerede bullish bakteppe heller enn å utløse en selvstendig priseksplosjon i gull.

I skrivende stund handles gull for $ 5 549, opp med nesten 30 % hittil i år.