Det globale stablecoin-markedet vokser i 2025, med institusjonelle giganter som SoftBank og ARK Investment som investerer i infrastrukturaktører som Tether.

Mens Tether og andre stablecoins fortsetter å ekspandere, advarer analytikere om at rask adopsjon medfører finansielle risikoer, spesielt for sentralbankers evne til å kontrollere rentenivåer og opprettholde valutakursstabilitet.

Tethers ekspansjon og investorinteresse

Tether utforsker angivelig en finansieringsrunde på $ 20 milliarder, som kan verdsette selskapet til rundt $ 500 milliarder, og potensielt plassere det blant verdens mest verdifulle private selskaper. Tether har som mål å bruke kapitalen til å diversifisere utover sin kjernevirksomhet med stablecoins, som for tiden støtter en USDT-forsyning som overstiger $ 170 milliarder.

SoftBank har jevnt og trutt utvidet sine kryptovalutainvesteringer, mens ARK Invest, ledet av Cathie Wood, har forfulgt flere høyprofilerte kryptofinansieringsavtaler de siste årene.

Hvis fullført, vil runden markere Tethers mest omfattende søk etter ekstern kapital hittil. Cantor Fitzgerald, en aksjonær i Tether, gir råd om den potensielle transaksjonen. Markedsobservatører sier at trekket reflekterer stablecoin-utstederens dominerende posisjon og økende institusjonell tillit til digital aktiva-infrastruktur.

Støttet av store amerikanske statsobligasjoner og en voksende Bitcoin-reserve, har Tether blitt en av de mest lønnsomme selskapene i krypto. I Q2 2025 rapporterte de en nettoinntekt på $ 4,9 milliarder, opp 277 % fra året før.

Institusjonelle penger strømmer inn mens markedet eksploderer

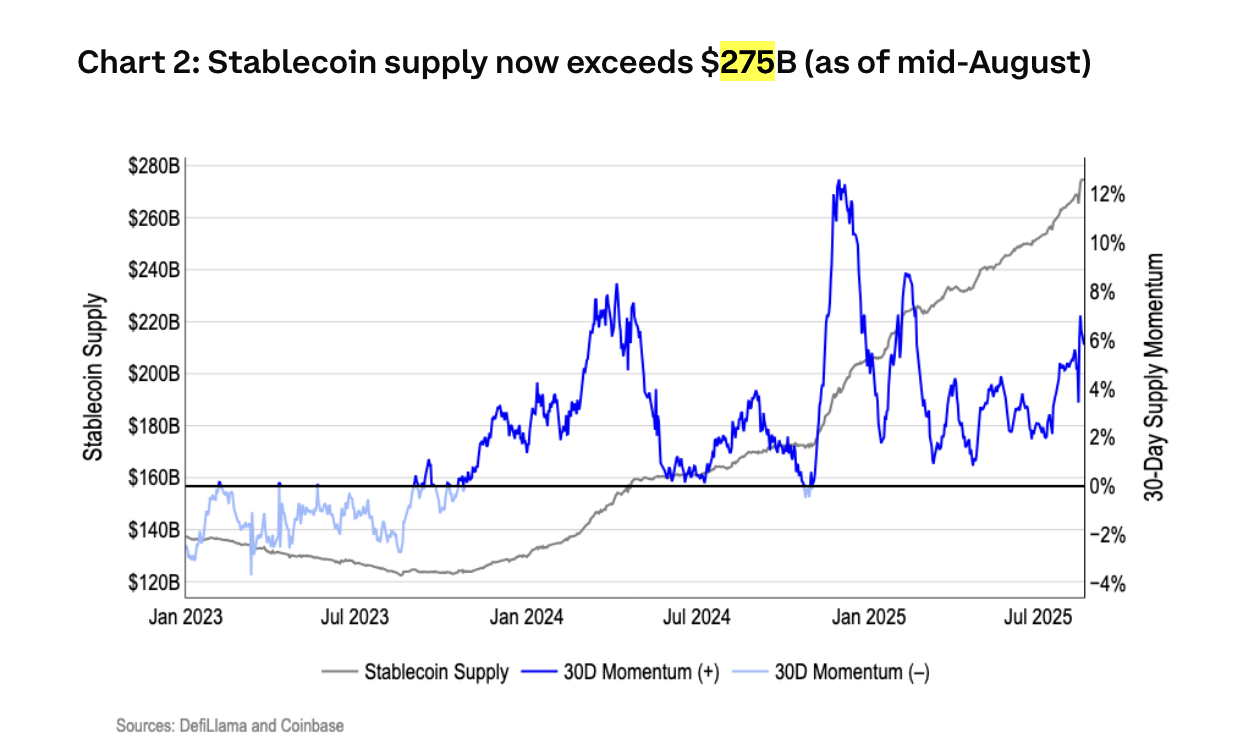

Stablecoin-sektoren gjennomgår en eksplosiv vekstfase i 2025, drevet av enestående institusjonell adopsjon og fremvoksende regulatorisk klarhet over hele verden. Ifølge analyse sitert i Coinbases august-rapport, har den totale markedsverdien av stablecoins økt, og nådd over $ 275 milliarder. Noen analytikere spår at markedet kan nå $ 1 billion innen 2028.

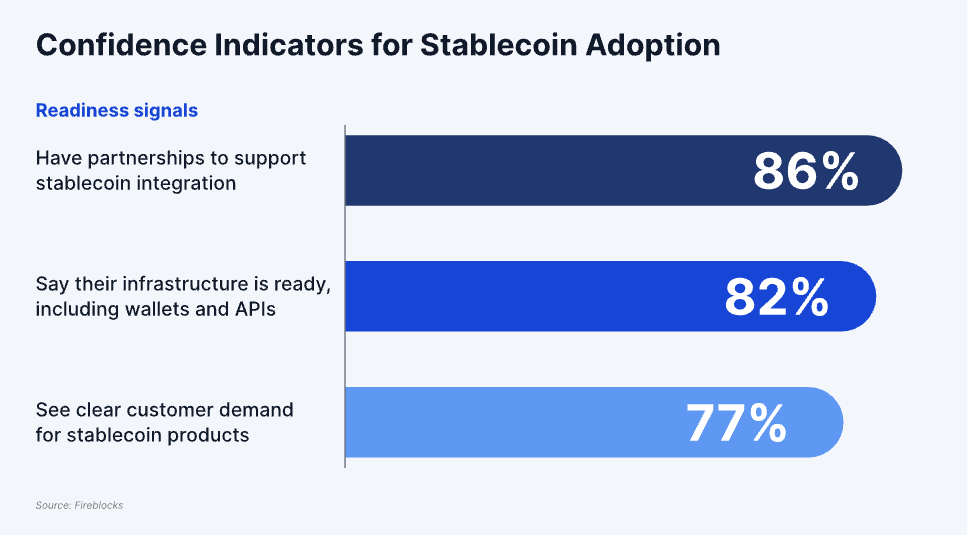

Denne veksten er drevet av stablecoins’ nytte i grenseoverskridende betalinger, som brukes til over 43 % av B2B-transaksjoner i Sørøst-Asia. Dette året markerer et vendepunkt der institusjoner aktivt integrerer stablecoins; en Fireblocks-undersøkelse indikerte at 90 % av de spurte institusjonene nå tar grep om stablecoin-integrasjon, og omfavner dem for treasury management og internasjonal oppgjør.

Utover Tethers ambisjoner, omformer andre store aktører landskapet: ni store europeiske banker (inkludert ING, UniCredit og Danske Bank) har slått seg sammen for å lansere en MiCA-kompatibel euro-denominert stablecoin, og selskaper som Finastra har inngått samarbeid med Circle for å integrere stablecoins i bankbetalingsstrømmer.

Bevegelsen får også fart i Asia. Sør-Koreas store finansinstitusjoner er dypt engasjert i å forberede seg på stablecoin-æraen, og forfølger aggressivt en “Two-Track Strategy” som involverer både intern utvikling og strategiske partnerskap for å lansere sine egne koreanske Won-støttede stablecoins.

For eksempel danner en gruppe på minst åtte store banker, inkludert KB Kookmin Bank og Shinhan Bank, angivelig et konsortium for å opprette et joint venture og infrastruktur spesifikt for samutstedelse av en Won-støttet stablecoin. Videre møter ledende banker direkte med utenlandske stablecoin-utstedere, som det amerikanske selskapet Circle (USDC-utsteder), for å diskutere samarbeid, samtidig som de etablerer interne arbeidsgrupper for å gjennomføre Proof-of-Concept (PoC) testing for reelle oppgjør ved bruk av sine egne digitale valutasystemer.

Økt bruk av stablecoins utgjør finansielle risikoer

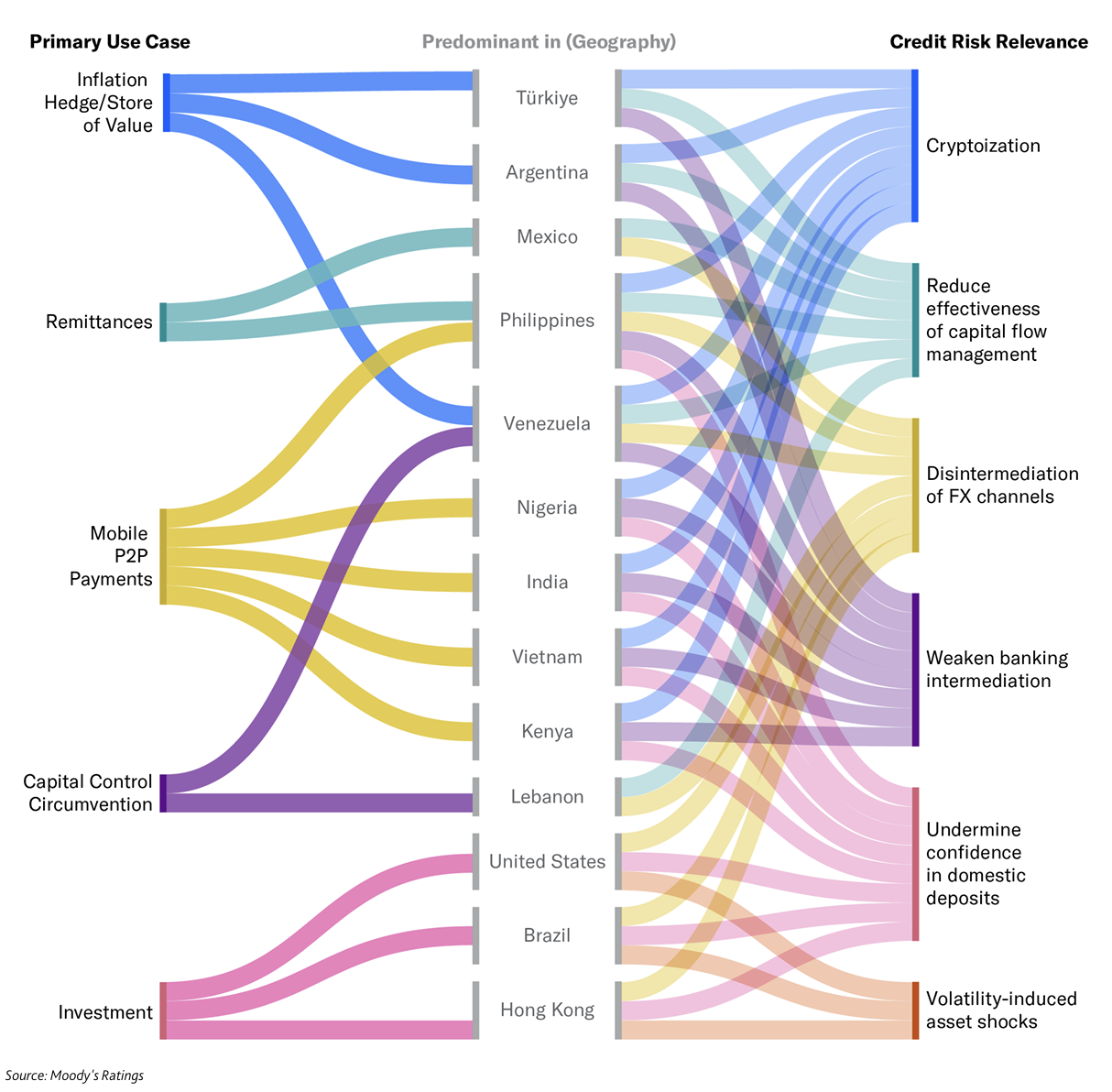

En ny rapport fra Moody’s Ratings, publisert 25. september, advarer om at eierskap av digitale valutaer har økt globalt, og nådd 562 millioner mennesker innen 2024, opp 33 % fra året før. Fremvoksende markeder i Sørøst-Asia, Afrika og Latin-Amerika leder an i adopsjonen, ofte ved å bruke kryptovalutaer for inflasjonsbeskyttelse, pengeoverføringer og finansiell inkludering.

Den raske ekspansjonen av stablecoins introduserer systemiske sårbarheter. Utstrakt bruk kan redusere sentralbankers kontroll over rentenivåer og valutastabilitet, en trend kalt “kryptoisering.” Banker kan oppleve innskuddserosjon ettersom sparing flyttes til stablecoins eller kryptolommebøker, og underregulerte reserver kan utløse likviditetskriser som krever statlig inngripen.

Imidlertid etterlater ujevne regulatoriske rammeverk land utsatt. Avanserte økonomier begynner å regulere stablecoins mer strengt, med Europa som implementerer MiCA og USA som vedtar GENIUS Act, mens Singapore anvender et trinnvis rammeverk. I kontrast mangler mange fremvoksende markeder omfattende regler, og færre enn en tredjedel av landene har fullstendig regulering på plass.